Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600948

Contabilidade Geral

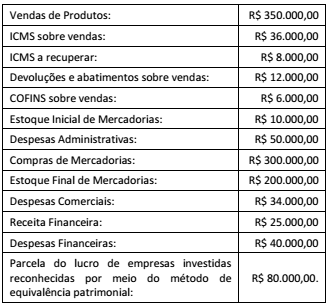

A Cia. M apresentava os seguintes saldos em suas contas em

31/12/2014.

O resultado do exercício, antes do imposto de renda e da contribuição social, em 31/12/2014, considerando que as receitas e despesas são exclusivamente referentes ao ano de 2014, foi de

O resultado do exercício, antes do imposto de renda e da contribuição social, em 31/12/2014, considerando que as receitas e despesas são exclusivamente referentes ao ano de 2014, foi de

Q600489

Contabilidade Geral

Uma empresa realizou no ano de 2013 as aplicações financeiras cujas características são apresentadas na tabela abaixo.

Os valores justos destas aplicações, em 31/12/2013, eram os seguintes:

Classificação dos títulos pela empresa Valor Justo (R$)

Mantidos até o vencimento 516.000,00

Destinados para venda imediata 410.000,00

Disponível para venda futura 302.000,00

Todas as aplicações remuneram juros compostos por dia corrido. Adotando-se que os meses são de 30 dias corridos, o valor total que impactou o resultado do ano de 2013, correspondente às três aplicações realizadas no ano, foi, em reais,

Os valores justos destas aplicações, em 31/12/2013, eram os seguintes:

Classificação dos títulos pela empresa Valor Justo (R$)

Mantidos até o vencimento 516.000,00

Destinados para venda imediata 410.000,00

Disponível para venda futura 302.000,00

Todas as aplicações remuneram juros compostos por dia corrido. Adotando-se que os meses são de 30 dias corridos, o valor total que impactou o resultado do ano de 2013, correspondente às três aplicações realizadas no ano, foi, em reais,

Q599577

Contabilidade Geral

Considere uma empresa em que os funcionários trabalham

durante o mês de dezembro e somente irão receber o

pagamento no 5º dia útil do próximo mês.

Indique o impacto nos relatórios contábeis, do mês de dezembro, do fato descrito acima, analisado pelo regime de caixa e pelo regime competência, respectivamente:

Indique o impacto nos relatórios contábeis, do mês de dezembro, do fato descrito acima, analisado pelo regime de caixa e pelo regime competência, respectivamente:

Q595784

Contabilidade Geral

A tabela mostrada acima, em que os valores estão em reais, exemplifica uma demonstração do resultado

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593834

Contabilidade Geral

Com referência às demonstrações contábeis, julgue o item a seguir.

A demonstração das mutações do patrimônio líquido (DMPL) apresenta as variações que tenham ocorrido no capital próprio da empresa durante um determinado período, mostrando os aumentos e as reduções de capital, incluído o resultado do exercício. A aquisição de ações de própria emissão é um evento que aumenta o patrimônio líquido e deve estar registrada na DMPL.

A demonstração das mutações do patrimônio líquido (DMPL) apresenta as variações que tenham ocorrido no capital próprio da empresa durante um determinado período, mostrando os aumentos e as reduções de capital, incluído o resultado do exercício. A aquisição de ações de própria emissão é um evento que aumenta o patrimônio líquido e deve estar registrada na DMPL.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593832

Contabilidade Geral

Com referência às demonstrações contábeis, julgue o item a seguir.

A demonstração do valor adicionado (DVA) evidencia a riqueza econômica produzida pela companhia em determinado exercício. A DVA apresenta o valor adicionado pela empresa em razão de suas atividades; a forma de distribuição da riqueza gerada, entre empregados, acionistas, financiadores de capital, governo, comunidade; e a parcela retida na empresa para reinvestimento.

A demonstração do valor adicionado (DVA) evidencia a riqueza econômica produzida pela companhia em determinado exercício. A DVA apresenta o valor adicionado pela empresa em razão de suas atividades; a forma de distribuição da riqueza gerada, entre empregados, acionistas, financiadores de capital, governo, comunidade; e a parcela retida na empresa para reinvestimento.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593831

Contabilidade Geral

Com referência às demonstrações contábeis, julgue o item a seguir.

Facultativa para todas as companhias abertas e para as fechadas com patrimônio líquido, na data do balanço, igual ou superior a R$ 2 milhões, a demonstração dos fluxos de caixa evidencia as modificações ocorridas nas disponibilidades da companhia, em um determinado exercício, por meio da exposição dos fluxos de recebimentos e pagamentos.

Facultativa para todas as companhias abertas e para as fechadas com patrimônio líquido, na data do balanço, igual ou superior a R$ 2 milhões, a demonstração dos fluxos de caixa evidencia as modificações ocorridas nas disponibilidades da companhia, em um determinado exercício, por meio da exposição dos fluxos de recebimentos e pagamentos.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593830

Contabilidade Geral

No que se refere à demonstração do resultado do exercício (DRE), julgue o item subsecutivo.

O desconto comercial é uma redução do preço concedida no ato da venda, ao passo que o desconto financeiro é disponibilizado sob o compromisso de o cliente pagar a dívida até determinada data. Na DRE, o desconto comercial é dedução da receita bruta; por sua vez, o desconto financeiro é despesa operacional financeira.

O desconto comercial é uma redução do preço concedida no ato da venda, ao passo que o desconto financeiro é disponibilizado sob o compromisso de o cliente pagar a dívida até determinada data. Na DRE, o desconto comercial é dedução da receita bruta; por sua vez, o desconto financeiro é despesa operacional financeira.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593829

Contabilidade Geral

No que se refere à demonstração do resultado do exercício (DRE),

julgue o item subsecutivo.

Em regra, os tributos incidentes sobre as vendas e os serviços que se configuram como deduções da receita bruta são: o ICMS, o ISS, o PIS, a COFINS e o imposto sobre importação.

Em regra, os tributos incidentes sobre as vendas e os serviços que se configuram como deduções da receita bruta são: o ICMS, o ISS, o PIS, a COFINS e o imposto sobre importação.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593827

Contabilidade Geral

Julgue o seguinte item, relativo ao balanço patrimonial.

Duplicatas a receber, ICMS a recuperar e empréstimos e financiamentos são exemplos de direitos realizáveis pessoais.

Duplicatas a receber, ICMS a recuperar e empréstimos e financiamentos são exemplos de direitos realizáveis pessoais.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593826

Contabilidade Geral

Julgue o seguinte item, relativo ao balanço patrimonial.

Os direitos realizáveis reais lançados no ativo circulante e(ou) não circulante realizável em longo prazo são em regra direitos sobre a coisa própria; o que significa que, a princípio, devem ser registrados nesses grupos os bens realizáveis de propriedade da companhia.

Os direitos realizáveis reais lançados no ativo circulante e(ou) não circulante realizável em longo prazo são em regra direitos sobre a coisa própria; o que significa que, a princípio, devem ser registrados nesses grupos os bens realizáveis de propriedade da companhia.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593822

Contabilidade Geral

Texto associado

Uma empresa cujas operações de compra e venda estão

sujeitas à incidência de ICMS de 17% apresenta, em um mesmo

ano, as seguintes informações de seu estoque de mercadorias:

30/9 – estoque existente: 30 unidades a R$ 18,00 cada unidade;

6/10 – compras a prazo: 100 unidades a R$ 24,10 cada unidade;

7/10 – vendas a prazo: 60 unidades a R$ 36,14 cada unidade;

8/10 – compras à vista: 100 unidades a R$ 30,12 cada unidade;

9/10 – vendas à vista: 90 unidades a R$ 36,14 cada unidade.

30/9 – estoque existente: 30 unidades a R$ 18,00 cada unidade;

6/10 – compras a prazo: 100 unidades a R$ 24,10 cada unidade;

7/10 – vendas a prazo: 60 unidades a R$ 36,14 cada unidade;

8/10 – compras à vista: 100 unidades a R$ 30,12 cada unidade;

9/10 – vendas à vista: 90 unidades a R$ 36,14 cada unidade.

Acerca dessa situação, julgue o item que se segue, considerando que, no PEPS, saem as primeiras unidades e ficam as últimas, e que o custo da mercadoria vendida (CMV) será correspondente às primeiras unidades a ingressarem no estoque.

O valor do CMV, considerando-se o PEPS, é superior a R$ 3.000,00.

O valor do CMV, considerando-se o PEPS, é superior a R$ 3.000,00.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593821

Contabilidade Geral

Texto associado

Uma empresa cujas operações de compra e venda estão

sujeitas à incidência de ICMS de 17% apresenta, em um mesmo

ano, as seguintes informações de seu estoque de mercadorias:

30/9 – estoque existente: 30 unidades a R$ 18,00 cada unidade;

6/10 – compras a prazo: 100 unidades a R$ 24,10 cada unidade;

7/10 – vendas a prazo: 60 unidades a R$ 36,14 cada unidade;

8/10 – compras à vista: 100 unidades a R$ 30,12 cada unidade;

9/10 – vendas à vista: 90 unidades a R$ 36,14 cada unidade.

30/9 – estoque existente: 30 unidades a R$ 18,00 cada unidade;

6/10 – compras a prazo: 100 unidades a R$ 24,10 cada unidade;

7/10 – vendas a prazo: 60 unidades a R$ 36,14 cada unidade;

8/10 – compras à vista: 100 unidades a R$ 30,12 cada unidade;

9/10 – vendas à vista: 90 unidades a R$ 36,14 cada unidade.

Acerca dessa situação, julgue o item que se segue, considerando que, no PEPS, saem as primeiras unidades e ficam as últimas, e que o custo da mercadoria vendida (CMV) será correspondente às primeiras unidades a ingressarem no estoque.

De acordo com as informações apresentadas, como saíram 150 unidades pelo PEPS, o CMV será formado pelas 60 unidades vendidas em 7/10 e pelas 90 vendidas em 9/10.

De acordo com as informações apresentadas, como saíram 150 unidades pelo PEPS, o CMV será formado pelas 60 unidades vendidas em 7/10 e pelas 90 vendidas em 9/10.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593820

Contabilidade Geral

Texto associado

Uma empresa cujas operações de compra e venda estão

sujeitas à incidência de ICMS de 17% apresenta, em um mesmo

ano, as seguintes informações de seu estoque de mercadorias:

30/9 – estoque existente: 30 unidades a R$ 18,00 cada unidade;

6/10 – compras a prazo: 100 unidades a R$ 24,10 cada unidade;

7/10 – vendas a prazo: 60 unidades a R$ 36,14 cada unidade;

8/10 – compras à vista: 100 unidades a R$ 30,12 cada unidade;

9/10 – vendas à vista: 90 unidades a R$ 36,14 cada unidade.

30/9 – estoque existente: 30 unidades a R$ 18,00 cada unidade;

6/10 – compras a prazo: 100 unidades a R$ 24,10 cada unidade;

7/10 – vendas a prazo: 60 unidades a R$ 36,14 cada unidade;

8/10 – compras à vista: 100 unidades a R$ 30,12 cada unidade;

9/10 – vendas à vista: 90 unidades a R$ 36,14 cada unidade.

Acerca dessa situação, julgue o item que se segue, considerando

que, no PEPS, saem as primeiras unidades e ficam as últimas, e que

o custo da mercadoria vendida (CMV) será correspondente

às primeiras unidades a ingressarem no estoque.

O valor total do estoque final pelo PEPS, que corresponde às 80 últimas unidades compradas em 8/10, é inferior a R$ 2.100,00.

O valor total do estoque final pelo PEPS, que corresponde às 80 últimas unidades compradas em 8/10, é inferior a R$ 2.100,00.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593817

Contabilidade Geral

A respeito da avaliação e da contabilização de itens patrimoniais, dos efeitos inflacionários e da destinação do resultado, julgue o item subsequente.

O método da equivalência patrimonial é adotado pela atual legislação societária para a avaliação e contabilização das aplicações em determinadas participações no capital de outras empresas, entretanto ele não deve ser adotado para avaliação de investidas nas quais as investidoras, em conjunto com outras investidoras, detenham o controle.

O método da equivalência patrimonial é adotado pela atual legislação societária para a avaliação e contabilização das aplicações em determinadas participações no capital de outras empresas, entretanto ele não deve ser adotado para avaliação de investidas nas quais as investidoras, em conjunto com outras investidoras, detenham o controle.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593816

Contabilidade Geral

A respeito da avaliação e da contabilização de itens patrimoniais,

dos efeitos inflacionários e da destinação do resultado, julgue

o item subsequente.

O fato de uma empresa conceder a outra empréstimos de acordo com as condições usuais de mercado, com a prática de juros e prazos habituais semelhantes às negociações com as demais empresas, é um indício, segundo a legislação societária, de que as empresas são coligadas e a investidora possui influência significativa na investida.

O fato de uma empresa conceder a outra empréstimos de acordo com as condições usuais de mercado, com a prática de juros e prazos habituais semelhantes às negociações com as demais empresas, é um indício, segundo a legislação societária, de que as empresas são coligadas e a investidora possui influência significativa na investida.

Ano: 2015

Banca:

FUNIVERSA

Órgão:

Secretaria da Criança - DF

Prova:

FUNIVERSA - 2015 - Secretaria da Criança - DF - Técnico Socioeducativo - Contabilidade |

Q593183

Contabilidade Geral

Com relação à demonstração do resultado do exercício (DRE), assinale a alternativa correta.

Q592913

Contabilidade Geral

Em 1/12/2012 uma empresa iniciou suas atividades sem estoque e adquiriu, naquela data, um primeiro e único lote de determinada

mercadoria para comercialização. O valor pago diretamente ao fornecedor da mercadoria foi R$ 10.000.000,00 e a

empresa pagou, adicionalmente, os seguintes valores para ter as mercadorias em condições de venda em seu depósito:

− R$ 1.400.000,00 de frete, estando incluído neste preço o valor de R$ 28.000,00 correspondente a impostos não recuperáveis.

− R$ 600.000,00 por uma apólice de seguro para o transporte até o depósito da empresa.

No preço de compra pago ao fornecedor da mercadoria não há impostos incluídos, tendo em vista que o mesmo está isento de qualquer tributo. No mês de dezembro de 2012 a empresa vendeu oitenta por cento (80%) do lote adquirido em 1/12/2012, obtendo um valor bruto com a venda de R$ 14.000.000,00. Neste valor, estão incluídos impostos de R$ 1.400.000,00. O Lucro Bruto evidenciado pela empresa, na Demonstração do Resultado de 2012, exclusivamente em relação à parcela do lote vendido, foi, em reais,

− R$ 1.400.000,00 de frete, estando incluído neste preço o valor de R$ 28.000,00 correspondente a impostos não recuperáveis.

− R$ 600.000,00 por uma apólice de seguro para o transporte até o depósito da empresa.

No preço de compra pago ao fornecedor da mercadoria não há impostos incluídos, tendo em vista que o mesmo está isento de qualquer tributo. No mês de dezembro de 2012 a empresa vendeu oitenta por cento (80%) do lote adquirido em 1/12/2012, obtendo um valor bruto com a venda de R$ 14.000.000,00. Neste valor, estão incluídos impostos de R$ 1.400.000,00. O Lucro Bruto evidenciado pela empresa, na Demonstração do Resultado de 2012, exclusivamente em relação à parcela do lote vendido, foi, em reais,

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2015 - TRE-MT - Analista Judiciário - Contabilidade |

Q590049

Contabilidade Geral

Assinale a opção correta no que diz respeito aos critérios de

mensuração de ativos.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2015 - TRE-MT - Analista Judiciário - Contabilidade |

Q590044

Contabilidade Geral

De acordo com os dados mostrados na tabela, o montante de

variações em outros resultados abrangentes, em reais, é de