Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.227 questões

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588689

Contabilidade Geral

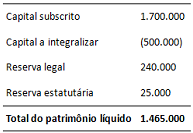

Em 31/12/x1, o patrimônio líquido da Delta S.A. apresentava a

seguinte composição, em reais:

Durante o exercício de x2, os subscritores do capital social da companhia integralizaram R$ 125.000, em caixa. O lucro líquido apurado pela companhia durante esse exercício foi de R$ 600.000. Por proposta da diretoria da Delta S.A., a assembleia geral da companhia aprovou a constituição de uma reserva para fazer frente a prováveis perdas com multas rescisórias decorrentes do futuro encerramento de uma unidade de negócios e consequente demissão dos trabalhadores dessa unidade, no total de R$ 100.000. Além disso, o estatuto da companhia prevê a constituição de reservas para aumento de capital, no montante de 10% do lucro líquido, limitadas ao total do capital integralizado, mas é omisso quanto aos dividendos obrigatórios. Assim, a companhia deverá distribuir a seus acionistas, a título de dividendo obrigatório relativo ao exercício de x2, o montante de:

Durante o exercício de x2, os subscritores do capital social da companhia integralizaram R$ 125.000, em caixa. O lucro líquido apurado pela companhia durante esse exercício foi de R$ 600.000. Por proposta da diretoria da Delta S.A., a assembleia geral da companhia aprovou a constituição de uma reserva para fazer frente a prováveis perdas com multas rescisórias decorrentes do futuro encerramento de uma unidade de negócios e consequente demissão dos trabalhadores dessa unidade, no total de R$ 100.000. Além disso, o estatuto da companhia prevê a constituição de reservas para aumento de capital, no montante de 10% do lucro líquido, limitadas ao total do capital integralizado, mas é omisso quanto aos dividendos obrigatórios. Assim, a companhia deverá distribuir a seus acionistas, a título de dividendo obrigatório relativo ao exercício de x2, o montante de:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588686

Contabilidade Geral

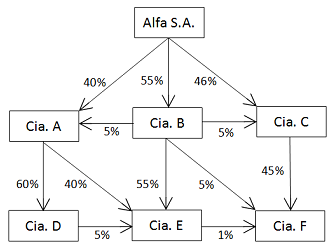

A Alfa S.A. é uma holding que detém participações societárias em

diversas outras sociedades. O diagrama abaixo indica, através de

setas, os percentuais de participação de cada uma dessas

sociedades no capital votante das outras.

Em cada uma das companhias, o restante das participações societárias, não indicadas no diagrama, é detido por um único acionista, que não é parte relacionada da Alfa S.A. e não mantém nenhum tipo de acordo de acionistas com ela. As demonstrações contábeis consolidadas da Alfa S.A. deverão incluir, como se fossem uma única entidade econômica, os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa:

Em cada uma das companhias, o restante das participações societárias, não indicadas no diagrama, é detido por um único acionista, que não é parte relacionada da Alfa S.A. e não mantém nenhum tipo de acordo de acionistas com ela. As demonstrações contábeis consolidadas da Alfa S.A. deverão incluir, como se fossem uma única entidade econômica, os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa:

Q587386

Contabilidade Geral

Julgue o item subsecutivo, referente à fusão de empresas.

Os saldos dos ativos, dos passivos e do patrimônio líquido das empresas envolvidas no processo de fusão terão de ser zerados da seguinte forma: os ativos serão debitados em contrapartida a uma conta transitória criada especificamente para atender ao processo de fusão; e os passivos e o patrimônio líquido serão creditados em contrapartida à mesma conta transitória de fusão.

Os saldos dos ativos, dos passivos e do patrimônio líquido das empresas envolvidas no processo de fusão terão de ser zerados da seguinte forma: os ativos serão debitados em contrapartida a uma conta transitória criada especificamente para atender ao processo de fusão; e os passivos e o patrimônio líquido serão creditados em contrapartida à mesma conta transitória de fusão.

Q587385

Contabilidade Geral

De acordo com o Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente, relativo ao reconhecimento e à mensuração de concessões.

A remuneração recebida ou a receber por concessionário de serviço público que presta serviços de construção deve ser reconhecida como receita pelo seu valor justo. Se os serviços de construção forem pagos pelo concedente por meio da cessão do direito de cobrar esses valores diretamente dos usuários do serviço públicos, a concessionária deverá reconhecer um ativo intangível em contrapartida à receita de concessão.

A remuneração recebida ou a receber por concessionário de serviço público que presta serviços de construção deve ser reconhecida como receita pelo seu valor justo. Se os serviços de construção forem pagos pelo concedente por meio da cessão do direito de cobrar esses valores diretamente dos usuários do serviço públicos, a concessionária deverá reconhecer um ativo intangível em contrapartida à receita de concessão.

Q587384

Contabilidade Geral

De acordo com o Comitê de Pronunciamentos Contábeis (CPC),

julgue o item subsequente, relativo ao reconhecimento e à

mensuração de concessões.

Se uma empresa consegue estimar, com confiabilidade, o prazo de conclusão de um contrato de construção, então as receitas e os custos relacionados a esse contrato devem ser reconhecidos proporcionalmente ao tempo transcorrido até o término do período de reporte.

Se uma empresa consegue estimar, com confiabilidade, o prazo de conclusão de um contrato de construção, então as receitas e os custos relacionados a esse contrato devem ser reconhecidos proporcionalmente ao tempo transcorrido até o término do período de reporte.

Q587379

Contabilidade Geral

Considerando que uma empresa comercial venda mercadorias a prazo para receber o pagamento por meio de prestações que tragam juros embutidos no seu valor, julgue o item que se segue, relativos ao reconhecimento da receita por parte dessa empresa comercial.

O reconhecimento da receita proveniente da venda a prazo deve ser feito pelo valor presente das prestações futuras, descontados os juros embutidos nessas prestações.

O reconhecimento da receita proveniente da venda a prazo deve ser feito pelo valor presente das prestações futuras, descontados os juros embutidos nessas prestações.

Q587378

Contabilidade Geral

Considerando que uma empresa comercial venda mercadorias a

prazo para receber o pagamento por meio de prestações que tragam

juros embutidos no seu valor, julgue o item que se segue,

relativos ao reconhecimento da receita por parte dessa empresa

comercial.

Os juros serão reconhecidos como receitas financeiras ao longo do prazo da operação, tomando-se por base a taxa nominal de juros da operação.

Os juros serão reconhecidos como receitas financeiras ao longo do prazo da operação, tomando-se por base a taxa nominal de juros da operação.

Q587377

Contabilidade Geral

Considerando o disposto na Lei n.º 12.973/2014, que, além de outras deliberações, altera a legislação tributária federal relativa ao imposto sobre a renda das pessoas jurídicas (IRPJ), julgue o item a seguir.

O ajuste a valor presente incidente sobre um ativo decorrente de uma operação de longo prazo será contemplado na determinação do lucro real quando houver o reconhecimento contábil da receita ou do resultado da referida operação.

O ajuste a valor presente incidente sobre um ativo decorrente de uma operação de longo prazo será contemplado na determinação do lucro real quando houver o reconhecimento contábil da receita ou do resultado da referida operação.

Q587376

Contabilidade Geral

Considerando o disposto na Lei n.º 12.973/2014, que, além de

outras deliberações, altera a legislação tributária federal relativa ao

imposto sobre a renda das pessoas jurídicas (IRPJ), julgue o item a seguir.

O ganho oriundo de avaliação de ativo ou passivo a valor justo somente será contemplado no cálculo do lucro real do período em que se deu o ganho se o aumento do ativo ou a redução do passivo for evidenciado em subconta vinculada ao ativo ou passivo que tenha dado origem a tal resultado.

O ganho oriundo de avaliação de ativo ou passivo a valor justo somente será contemplado no cálculo do lucro real do período em que se deu o ganho se o aumento do ativo ou a redução do passivo for evidenciado em subconta vinculada ao ativo ou passivo que tenha dado origem a tal resultado.

Q587375

Contabilidade Geral

Acerca do patrimônio líquido das sociedades por ações, julgue o item subsecutivo.

A parcela do lucro líquido do exercício que tenha sido gerada por doações e subvenções governamentais pode, por decisão da assembleia geral, ser destinada à constituição de reserva de incentivos fiscais; no entanto, essa parcela não pode ser excluída da base de cálculo do dividendo obrigatório.

A parcela do lucro líquido do exercício que tenha sido gerada por doações e subvenções governamentais pode, por decisão da assembleia geral, ser destinada à constituição de reserva de incentivos fiscais; no entanto, essa parcela não pode ser excluída da base de cálculo do dividendo obrigatório.

Q587374

Contabilidade Geral

Acerca do patrimônio líquido das sociedades por ações, julgue o item subsecutivo.

As reservas de capital podem ser destinadas ao pagamento de dividendos a acionistas preferenciais, caso tal vantagem lhes tenha sido assegurada.

As reservas de capital podem ser destinadas ao pagamento de dividendos a acionistas preferenciais, caso tal vantagem lhes tenha sido assegurada.

Q587373

Contabilidade Geral

No que se refere à consolidação das demonstrações contábeis, julgue o item subsequente.

Os direitos de voto potenciais — como os decorrentes de instrumentos conversíveis e de opções —, somente se forem substantivos, serão considerados na determinação da entidade que detém o controle sobre uma investida.

Os direitos de voto potenciais — como os decorrentes de instrumentos conversíveis e de opções —, somente se forem substantivos, serão considerados na determinação da entidade que detém o controle sobre uma investida.

Q587372

Contabilidade Geral

No que se refere à consolidação das demonstrações contábeis,

julgue o item subsequente.

Para a empresa consolidadora, a eliminação dos lucros não realizados resultantes de transações entre entidades do mesmo grupo deve ser feita a crédito de uma conta de ativo e a débito de uma conta de resultado.

Para a empresa consolidadora, a eliminação dos lucros não realizados resultantes de transações entre entidades do mesmo grupo deve ser feita a crédito de uma conta de ativo e a débito de uma conta de resultado.

Q587371

Contabilidade Geral

A Cia. ABC adquiriu uma patente capaz de lhe gerar entradas líquidas de caixa durante doze anos. Na mesma data, um terceiro assumiu o compromisso de comprar, após seis anos, essa patente da Cia. ABC por um valor equivalente a 50% do valor justo da patente na data em que esta foi adquirida. A Cia. ABC pretende honrar o compromisso assumido e vender a patente conforme o acordado.

A partir dessa situação hipotética, julgue o próximo item.

A patente deve ter o seu valor contábil integralmente amortizado pela Cia. ABC ao longo dos seis anos.

A partir dessa situação hipotética, julgue o próximo item.

A patente deve ter o seu valor contábil integralmente amortizado pela Cia. ABC ao longo dos seis anos.

Q587370

Contabilidade Geral

A Cia. ABC adquiriu uma patente capaz de lhe gerar

entradas líquidas de caixa durante doze anos. Na mesma data, um

terceiro assumiu o compromisso de comprar, após seis anos, essa

patente da Cia. ABC por um valor equivalente a 50% do valor justo

da patente na data em que esta foi adquirida. A Cia. ABC pretende

honrar o compromisso assumido e vender a patente conforme o

acordado.

A partir dessa situação hipotética, julgue o próximo item.

O compromisso de venda futura desobriga a Cia. ABC de efetuar a análise quanto à redução no valor recuperável da patente durante o período em que esta estiver sob o controle da referida companhia.

A partir dessa situação hipotética, julgue o próximo item.

O compromisso de venda futura desobriga a Cia. ABC de efetuar a análise quanto à redução no valor recuperável da patente durante o período em que esta estiver sob o controle da referida companhia.

Q587369

Contabilidade Geral

Julgue o item seguinte, relativo à redução ao valor recuperável de ativo imobilizado.

O aumento da taxa de juros de mercado pode ser indicativo de que determinado ativo imobilizado esteja sofrendo desvalorização. Isso ocorre pela redução que o aumento da taxa de juros de mercado é capaz de provocar no valor em uso do ativo imobilizado, quando este é submetido ao teste de redução ao valor recuperável.

O aumento da taxa de juros de mercado pode ser indicativo de que determinado ativo imobilizado esteja sofrendo desvalorização. Isso ocorre pela redução que o aumento da taxa de juros de mercado é capaz de provocar no valor em uso do ativo imobilizado, quando este é submetido ao teste de redução ao valor recuperável.

Q587368

Contabilidade Geral

Julgue o item seguinte, relativo à redução ao valor recuperável

de ativo imobilizado.

A mensuração do valor em uso é realizada com base em estimativas de fluxos de caixa futuros, os quais devem ser trazidos a valor presente por uma taxa de desconto que reflita as avaliações atuais do mercado em relação ao valor do dinheiro no tempo e aos riscos específicos do ativo que não tenham sido contemplados nas estimativas de fluxos de caixa futuros.

A mensuração do valor em uso é realizada com base em estimativas de fluxos de caixa futuros, os quais devem ser trazidos a valor presente por uma taxa de desconto que reflita as avaliações atuais do mercado em relação ao valor do dinheiro no tempo e aos riscos específicos do ativo que não tenham sido contemplados nas estimativas de fluxos de caixa futuros.

Q587367

Contabilidade Geral

Com relação aos critérios de avaliação e de mensuração do ativo imobilizado, julgue o item que se segue.

O valor depreciável de um ativo será obtido após a dedução do seu valor residual, que representa uma estimativa do valor a ser obtido com a venda desse ativo ao fim de sua vida útil, deduzidas as despesas estimadas de venda.

O valor depreciável de um ativo será obtido após a dedução do seu valor residual, que representa uma estimativa do valor a ser obtido com a venda desse ativo ao fim de sua vida útil, deduzidas as despesas estimadas de venda.

Q587366

Contabilidade Geral

Com relação aos critérios de avaliação e de mensuração do ativo

imobilizado, julgue o item que se segue.

A depreciação de uma máquina utilizada na produção de determinado ativo não deve ser reconhecida no resultado, mas deve ser incluída no custo do ativo produzido pela máquina.

A depreciação de uma máquina utilizada na produção de determinado ativo não deve ser reconhecida no resultado, mas deve ser incluída no custo do ativo produzido pela máquina.

Q587365

Contabilidade Geral

Uma companhia aberta criou expectativa válida de um pagamento extra em dinheiro aos seus empregados em data futura ainda não definida. Esse pagamento independeria da ocorrência de eventos futuros incertos, não totalmente sob o controle da companhia.

A respeito dessa situação hipotética, julgue o item a seguir.

Nessa situação, trata-se de evento passado que conduz a uma obrigação presente. Assim, caso seja possível estimar de forma confiável o valor da obrigação para com os empregados, um passivo deverá ser reconhecido pela companhia.

A respeito dessa situação hipotética, julgue o item a seguir.

Nessa situação, trata-se de evento passado que conduz a uma obrigação presente. Assim, caso seja possível estimar de forma confiável o valor da obrigação para com os empregados, um passivo deverá ser reconhecido pela companhia.