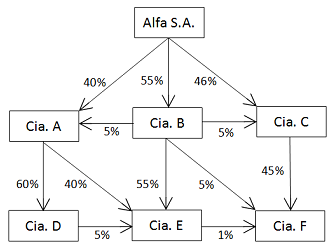

A Alfa S.A. é uma holding que detém participações societária...

Em cada uma das companhias, o restante das participações societárias, não indicadas no diagrama, é detido por um único acionista, que não é parte relacionada da Alfa S.A. e não mantém nenhum tipo de acordo de acionistas com ela. As demonstrações contábeis consolidadas da Alfa S.A. deverão incluir, como se fossem uma única entidade econômica, os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa:

- Gabarito Comentado (1)

- Aulas (1)

- Comentários (7)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

De acordo com o CPC 36:

“5. O investidor, independentemente da natureza de seu envolvimento com a entidade (investida), deve determinar se é controlador avaliando se controla a investida.

19. A controladora deve elaborar demonstrações consolidadas utilizando políticas contábeis uniformes para transações similares e outros eventos em circunstâncias similares."

Uma entidade controla a outra quando detêm mais de 50% dos direitos de voto das ações ordinárias, ainda que esse controle seja direto ou indireto.

Cia. A – Controle de 45%, logo não deve ser consolidada.

Cia. B – Controle de 55%, logo deve ser consolidada.

Cia. C – Controle de 51%, logo deve ser consolidada.

Cia. D – Controle de 27%, não deve ser consolidada, já que a Cia. A não é controlada pela Alfa S.A.

Cia E – A Alfa S.A. controla a Cia. B, que Controla a Cia E, logo a Alfa S.A. controla a Cia E.

Cia F – Somando os controles temos 51%, logo a Alfa S.A. controla a Cia. F.

Portanto, temos que consolidar a Cias B, C, E e F.

Gabarito do Monitor: Letra D.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gabarito Letra D

De acordo com o CPC 35 (R3), Demonstrações consolidadas são as demonstrações contábeis de grupo econômico, em que os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa da controladora e de suas controladas são apresentados como se fossem uma única entidade econômica.

Assim, as demonstrações contábeis consolidadas da Alfa S.A. deverão incluir as Cias. que ela controla direta ou indiretamente.

O controle ocorre quando a investidora (controladora) possui direta ou indiretamente mais de 50% do capital votante da investida (controlada).

Vamos resolver:

1. A Alfa S.A. controla diretamente a Cia. B, porque tem 55% do capital votante.

2. A Cia. B controla diretamente a Cia. E, logo, a Alfa S.A. controla indiretamente a Cia. E.

3. Como a Alfa S.A. tem 46% da Cia. C e a Cia. B (que é controlada pela Alfa S.A.) tem 5% da Cia. C, a Alfa S.A. controla indiretamente a Cia. C, uma vez que tem o poder de influenciar em 51% do capital votante (46% + 5%) da Cia. C.

4. A Cia. C (que é controlada pela Alfa S.A.) tem 45% da Cia F.

A Cia. B (que é controlada pela Alfa S.A.) tem 5% da Cia F.

A Cia. E (que é controlada pela Alfa S.A.) tem 1% da Cia F.

Portanto, a Alfa S.A. controla indiretamente a Cia. F, uma vez que tem o poder de influenciar em 51% do capital votante (45% + 5% + 1%) da Cia. C.

http://www.exponencialconcursos.com.br/wp-content/uploads/2015/12/Coment%C3%A1rios-das-quest%C3%B5es-de-contabilidade-Geral-e-Societ%C3%A1ria-ISS-Niter%C3%B3i-Feliphe1.pdf

bons estudos

caí nessa pegadinha do controle indireto :/

CONTROLE INDIRETO é diferente de PROPRIEDADE.

Por exemplo, a Alfa tem a propriedade de 30,25% da E (55% de 55%). No entanto, trata-se de sua controlada indireta, pela relação de controle que B possui em E.

bastava observar as 3 primeiras. onde se tem controle sobre a B e a C indiretamente, e a A apenas 45% então por exclusão, gabarito letra D

Perceba que a análise de controle é distinta da análise da propriedade. Por exemplo, a Alfa S.A. é proprietária de 30,25% da Cia. E (55% de 55%). No entanto, trata-se de sua controlada indireta, pela própria relação de controle que a Cia. B possui sobre a Cia. E.

Fonte: Prof.Igor Cintra

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo