Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.227 questões

Julgue o item subsequente, referentes a procedimentos contábeis.

As parcelas de financiamentos bancários obtidos e que

tenham vencimento no exercício seguinte devem ser

classificadas no passivo circulante e ser ajustadas ao seu

valor presente, quando houver efeito relevante.

Julgue o item subsequente, referentes a procedimentos contábeis.

O ICMS incidente sobre o preço de mercadorias adquiridas

para revenda deve ser contemplado no custo de aquisição

dessas mercadorias.

I. O processo contábil ou ciclo contábil engloba desde a escrituração até o levantamento das Demonstrações Financeiras e sua análise.

II. A base para estruturação da Demonstração dos Lucros ou Prejuízos Acumulados são as movimentações da conta Reservas de Lucros.

III. As Demonstrações Financeiras (obrigatórias) devem ser estruturadas na seguinte ordem: 1º Notas Explicativas, 2º Demonstração dos Lucros ou Prejuízos Acumulados, 3º Balanço Patrimonial, 4º Demonstração dos Fluxos de Caixa, 5º Demonstração do Resultado do Exercício.

IV. O objetivo da Demonstração dos Lucros ou Prejuízos Acumulados é evidenciar o fluxo do lucro, o que foi feito com o lucro do exercício, inclusive com o(s) saldo(s) remanescente(s) de ano(s) anterior(es).

Marque a alternativa CORRETA:

Leia as asserções a seguir:

I. O planejamento é o processo de decidir que curso de ação deverá ser tomado para o futuro.

II. O processo decisório é o conjunto de ações que faz com que se consiga a obtenção dos objetivos desejados, definidos pelo planejamento.

III. O planejamento é uma previsão que abrange um segmento específico da empresa.

IV. O controle pode ser conceituado como um processo pelo qual a alta administração se certifica, na medida do possível, de que a organização está agindo em conformidade com os planos e políticas traçados pelos donos de capital e pela própria alta administração.

V. No processo decisório, as decisões tomadas buscam alterar o caminho que foi planejado, gerando, assim, um novo planejamento.

Marque a alternativa CORRETA:

Em contabilidade, o patrimônio é o conjunto de bens, direitos e obrigações. Os bens são os elementos que podem ser avaliados monetariamente e podem ser destinados para uso, troca ou venda. Pode ser classificado como bens na contabilidade os bens permanentes, os bens móveis e os bens corpóreos (tangíveis). Não podem ser classificados como bens na contabilidade os bens de consumo e os incorpóreos (intangíveis).

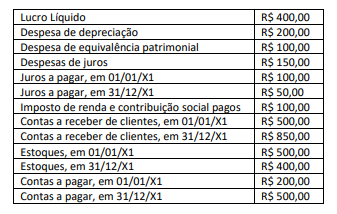

Considerando as informações apresentadas e assumindo os juros pagos como atividades operacionais, o caixa líquido gerado pelas atividades operacionais é de:

Quanto ao programa de contabilidade geral, julgue o item.

Se uma companhia aumentar o valor do capital, o valor

da subscrição que ultrapassar o valor nominal das ações

constituirá reserva de capital, do mesmo modo que, no

caso das ações sem valor nominal, a parcela que exceder

o preço de emissão da importância destinada à

formação do capital social.

Quanto ao programa de contabilidade geral, julgue o item.

Os chamados descontos comerciais, concedidos,

incondicional e previamente, no momento da venda,

diretamente na nota fiscal, são tratados como deduções

de vendas e devem ser contabilizados destacadamente.

Quanto ao programa de contabilidade geral, julgue o item.

A comissão sobre vendas, mesmo sendo calculada

sobre a receita de determinado período, só deve

ser computada como despesa no exercício de

seu pagamento, condicionada, ainda, ao efetivo

recebimento da venda correspondente.

Acerca da contabilidade tributária, julgue o item.

Na apuração do custo das mercadorias vendidas, com a

utilização do método primeiro que entra primeiro

que sai (PEPS), constatou-se que os preços de

aquisição estavam caindo ao longo do período.

Consequentemente, se tivesse sido utilizada a média

ponderada móvel, o resultado seria menor.

Em 2022, Damonhangaba S.A pagou R$ _________________ em salários.

Assinale a alternativa que completa corretamente a lacuna.

Considerando a atual legislação societária, julgue o item.

No Brasil, apenas as companhias abertas estão obrigadas

à elaboração e à divulgação da demonstração do valor

adicionado.

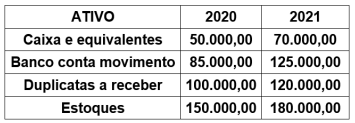

Considerando o ano de 2020 como o ano base de valor-índice 100, a análise horizontal do total do ativo circulante, em 2021, apresenta um valor

Com base nas informações apresentadas e considerando que todas as ações tenham sido vendidas, assinale a alternativa que apresenta a correta contabilização dessa operação.