Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.122 questões

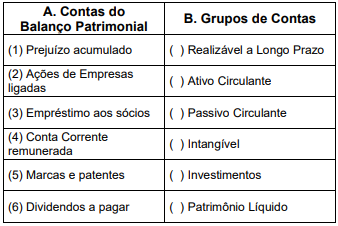

Enumere a coluna B, de modo que haja uma relação correta entre as Contas do Balanço Patrimonial (A) e seus respectivos Grupos de Contas (B) e assinale a alternativa que apresenta a sequência correta desta correspondência entre a coluna A e a coluna B.

Conforme a NBC TG 36 (R3) – demonstrações consolidadas, julgue o item a respeito da consolidação de demonstrações contábeis.

As demonstrações contábeis consolidadas de um grupo

de entidades devem eliminar o valor contábil do

investimento da controladora em cada controlada e a

parcela da controladora no patrimônio líquido de cada

controlada.

A Lei n.o 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo, entre outras coisas, sobre exercício social, demonstrações financeiras, critérios de avaliação dos elementos do ativo e do passivo e classificação de contas. Considerando as disposições dessa Lei, julgue o item.

As demonstrações financeiras das companhias abertas

serão, obrigatoriamente, submetidas à auditoria por

auditores independentes, registrados na Comissão de

Valores Mobiliários.

Na teoria contábil dominante, é convergente o entendimento técnico-conceitual de que os fatos administrativos ou fatos contábeis, praticados pelas empresas, são registrados pelo método das partidas dobradas, mediante lançamento.

Em termos técnicos, lançamento é a forma de a contabilidade registrar os fatos contábeis (administrativos), de acordo com as normas contábeis vigentes (CFC-ITG 2000 e alterações).

Nesse enfoque do lançamento, analise o seguinte fato praticado pela comercial HL:

Pagamento de uma obrigação, após o vencimento,

acrescida de juros de mora, por débito em

conta-corrente bancária.

Desconsiderando-se os elementos do lançamento: data, histórico e valor, o registro contábil desse fato praticado pelo comercial HL é feito por lançamento de

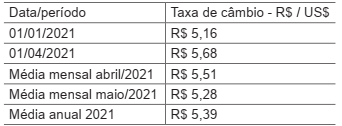

Uma entidade que opera no Brasil e tem o real como moeda funcional adquiriu um equipamento para o seu parque operacional em moeda estrangeira. O equipamento foi adquirido em 01/04/2021 pelo valor de US$ 90.000 e pago à vista. O equipamento foi entregue em 30 dias e, após preparação do local e instalação, entrou em operação no dia 31/05/2021.

Considere as seguintes taxas de câmbio do real em relação ao dólar:

Conforme disposições do Pronunciamento CPC 02 (R2) -

Efeitos das mudanças nas taxas de câmbio e conversão

de demonstrações contábeis, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2021,

o equipamento adquirido deve ser apresentado, em reais,

pelo valor de

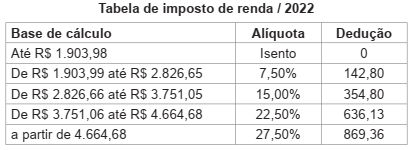

A comercial FF S/A, que é locatária de uma sala cujo locador é uma pessoa física, fez as seguintes anotações referentes ao aluguel de janeiro/2022:

Valor ajustado no contrato 5.000,00

Condomínio 1.000,00

Sob o enfoque tributário do Imposto Retido na Fonte e considerando, exclusivamente, as informações apresentadas, a

comercial FF deve fazer a retenção de Imposto de Renda na Fonte (IRRF) de

O Ativo Imobilizado representa o conjunto de bens tangíveis ou corpóreos mantido pela empresa para a manutenção de suas atividades (produção de outros bens, fornecimento de mercadorias ou serviços), bens para aluguel a outros e para fins administrativos. Segundo o CPC 27, um bem para ser reconhecido como ativo imobilizado tem de ser mensurado pelo seu custo.

Sob esse enfoque do CPC 27, analise as informações apresentadas, a seguir, pela companhia de capital aberto RU sobre a importação de um equipamento tecnológico, visando a qualificar as atividades operacionais, para o seu ativo imobilizado.

Considerando-se exclusivamente as informações disponibilizadas, o valor do equipamento, reconhecido inicialmente pela

RU no seu Ativo Imobilizado, em reais, é

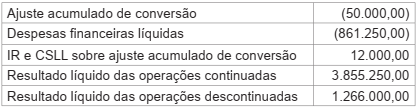

O item 81 do Pronunciamento Técnico CPC 26 (R1), aprovado pela Deliberação CVM nº 676/2011 estabelece que a entidade deve apresentar a Demonstração do Resultado do período e a Demonstração do Resultado Abrangente do período. No contexto da Demonstração do Resultado Abrangente, analise as seguintes informações apresentadas pela companhia de capital aberto YYY.

Considerando-se as informações da companhia YYY e as normas contábeis em vigor, o valor do Resultado Abrangente

do período, em reais, é

Acerca da contabilidade societária, julgue o item.

A companhia fechada, independentemente de seu

porte, está dispensada de publicar suas demonstrações

financeiras na imprensa escrita, podendo fazê-lo por

meio eletrônico.

A respeito da contabilidade geral, julgue o item.

Suponha-se que uma empresa tenha adquirido os direitos relativos à exploração de uma mina por R$ 160.000,00 e que a estimativa seja de uma possança de 20.000 toneladas de minério. Nesse caso, considerando-se que a extração no período tenha alcançado 3.000 toneladas, é correto concluir que o encargo de exaustão foi de R$ 19.200,00.

A respeito da contabilidade geral, julgue o item.

Um dos métodos de apresentação da subvenção governamental no balanço é deduzi-la do valor contábil do ativo financiado por ela, podendo o valor líquido ser nulo. A subvenção converte-se, então, em receita, em contrapartida à despesa de depreciação do bem.

A respeito da contabilidade geral, julgue o item.

O capital social poderá ser formado com bens suscetíveis de avaliação em dinheiro, por meio de perícia, adotando-se o valor do laudo quando exceder o atribuído pelo subscritor.

No quadro também são apresentados o Lucro Líquido do exercício das duas controladas.

Sabe-se, porém, que, em 2021, a Cia X vendeu um lote de mercadoria para sua Controladora, por R$ 400.000, auferindo um lucro de R$ 100.000 na transação. Durante o mesmo exercício, a Controladora vendeu um lote de outro tipo de mercadoria para a Cia Y, por R$ 300.000, auferindo um lucro de R$ 70.000 na transação. Sabe-se ainda que, em 31/12/2021, tanto a Controladora como a Cia. Y mantinham integralmente os supracitados lotes de mercadorias em seus estoques. A Controladora deve registrar como Resultado de Equivalência Patrimonial referente aos investimentos na Cia X e na Cia Y, respectivamente,

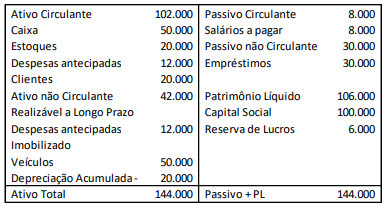

Uma sociedade empresária apresentava o seguinte balanço patrimonial, em 31/12/X0.

As despesas antecipadas dizem respeito ao aluguel de uma sala comercial durante o ano e abrangem o período de doze meses.

Os veículos têm vida útil estimada em 5 anos e valor residual zero.

Em janeiro de X1, aconteceram os seguintes eventos:

• Pagamento dos salários do período anterior;

• Recebimento do saldo com clientes;

• Venda de todo o estoque por R$50.000, sendo metade à vista e metade com recebimento em 60 dias. A inadimplência é estimada em 3%;

• Reconhecimento de despesas gerais, no valor de R$5.000;

• Reconhecimento da despesa de depreciação e do aluguel.

Assinale a opção que indica o lucro antes do imposto sobre a

renda e da contribuição social da sociedade empresária, em

31/01/X1.

Também no que se refere à Empresa X, ressalta-se que é uma microempresa Optante pelo Simples Nacional. Em obediência ao art. 2° da Instrução Normativa da Receita Federal do Brasil (RFB) nº 1.234, de 11 de janeiro de 2012, as retenções na fonte do Imposto sobre a Renda (IR), da Contribuição Social sobre o Lucro Líquido (CSLL), da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição para o PIS/Pasep a ser efetuada pela UFV por meio do Documento de Arrecadação de Tributos Federais (Darf) totalizam determinado valor.

Assinale a alternativa que apresenta CORRETAMENTE esse valor:

Caso hipotético para a questão.

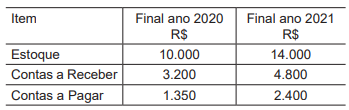

Uma empresa comercial apresentou os seguintes saldos de contas patrimoniais, em seu balancete de verificação, ao final do exercício social de 2021.

Acerca das noções de contabilidade (acompanhamento e execução das atividades relacionadas à gestão de recursos materiais, financeiros, humanos e tecnológicos), julgue o item.

Suponha-se que um empréstimo, no valor de

R$ 10.000,00, tenha sido obtido em um banco, com juros

de R$ 1.000,00, a pagar após 12 meses. Nesse caso, é

correto afirmar que o empréstimo pode ser

representado pelo seguinte lançamento contábil: D –

Caixa (ativo circulante) – R$ 10.000,00; D –

Juros (despesas) – R$ 1.000,00; e C – Empréstimo a

pagar (passivo circulante) – R$ 11.000,00.

O total de vendas a prazo durante o ano de 2021 foi de R$ 50.000,00, e o custo da mercadoria vendida no mesmo ano foi de R$ 30.000,00.

Quais os períodos aproximados, em dias (ano de 365 dias), do ciclo operacional e do ciclo de caixa, respectivamente?