Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.122 questões

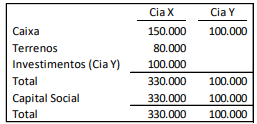

Na data, a Cia X possuía dois terrenos, o primeiro contabilizado por R$ 30.000, e o segundo, por R$ 50.000.

Em janeiro de X1, a Cia X vendeu os dois terrenos para a Cia Y, o primeiro por R$ 40.000 e o segundo por R$ 45.0000.

O valor contabilizado em “Terrenos”, no balanço patrimonial consolidado, em 31/01/X1, é

Assinale a opção correta em relação ao tratamento da causa pela loja, de acordo com o Pronunciamento Técnico CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes.

Uma sociedade empresária paga o salário de seus empregados no quinto dia do mês seguinte ao trabalhado.

O valor pago em fevereiro foi de R$30.000.

Assinale a opção que indica os lançamentos contábeis realizados no dia do pagamento.

Assinale a opção que indica o efeito do erro nas demonstrações contábeis da sociedade empresária.

Uma sociedade empresária tinha um terreno, utilizado em seus negócios, que estava contabilizado por R$100.000 em seu balanço patrimonial.

No final do exercício, a sociedade empresária realizou uma avaliação do teste de recuperabilidade em seus ativos imobilizados. Ela constatou que o valor justo líquido de despesas diretas de venda do terreno era de R$90.000, enquanto seu valor em uso era de R$110.000.

Assinale a opção que indica o impacto do teste nas contas patrimoniais da sociedade empresária.

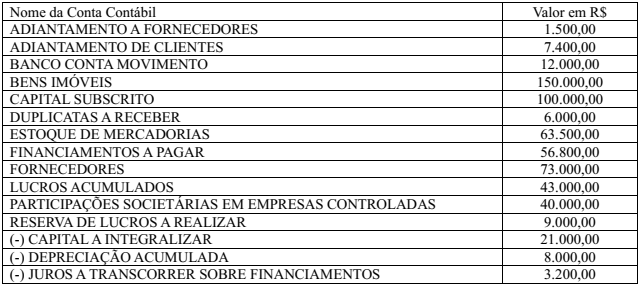

Uma sociedade empresária apresentava os seguintes saldos em seu balanço patrimonial, em 31/12/X0.

• Caixa: R$20.000;

• Estoque previsto para ser vendido em 390 dias: R$50.000;

• Despesa de seguros dos veículos paga antecipadamente em 31/12/X0 e que será apropriada mensalmente de forma linear por dois anos: R$12.000;

• Contas a receber em 120 dias: R$60.000;

• Empréstimo a acionista com prazo de recebimento de 180 dias: R$15.000;

• Veículos utilizados no transporte de funcionários com vida útil estimada em 5 anos: R$80.000;

• Depreciação acumulada dos veículos: R$54.000;

• Perdas estimadas nos estoques: R$5.000; e

• Perdas estimadas com crédito de liquidação duvidosa: R$3.000.

Assinale a opção que indica o ativo realizável a longo prazo da sociedade empresária, em 31/12/X0:

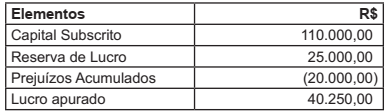

Pede-se: Qual é o valor do Patrimônio Líquido nesta data, com base nos dados do Balanço Patrimonial?

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial:

Em 02/01/X1, a sociedade empresária vendeu todo o seu estoque a prazo por R$100.000 em duas parcelas, sendo 5% para recebimento em 60 dias e o restante para recebimento em 24 meses. A parcela da venda de curto prazo foi considerada não material.

As taxas de desconto a valor presente são as seguintes:

• Em 28/02/X1: 1,01;

• Em 31/12/X1: 1,05;

• Em 31/12/X2: 1,10;

• Em 31/12/X3: 1,16.

Assinale a opção que indica o resultado bruto da sociedade

empresária no momento da venda.

Considerando o Pronunciamento Técnico CPC 47- Receita de Contrato com Cliente, assinale a opção que indica o parâmetro aplicável para a sociedade empresária na mensuração da receita no ano de X2.

Caixa 800.000 Capital Social 800.000

No ano de X1 aconteceram os seguintes fatos:

• Pagamento de dois anos de aluguel antecipado, apropriado mensalmente de forma linear a partir de 01/03/X1 por R$48.000.

• Compra à vista de estoque por R$400.000.

• Compra à vista de terreno por R$80.000.

• Venda de todo o estoque por R$600.000 para recebimento em X2. A inadimplência é estimada em 4%.

• Contração de empréstimo bancário no valor de R$50.000 e pagamento de R$5.000 a título de encargos.

• Reconhecimento e pagamento de despesa de salários no valor de R$40.000.

• Constatação, no teste de recuperabilidade do terreno, que este poderia trazer benefícios de R$77.000.

Assinale a opção que indica o valor total das despesas operacionais contabilizadas na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X1.

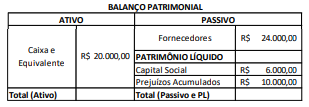

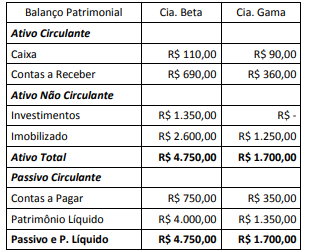

Com base nas informações apresentadas na tabela, a situação líquida patrimonial da entidade é

I constituição de provisão para créditos de liquidação duvidosa.

II aquisição de ações de emissão própria.

III constituição de provisão para ajustes por perdas no valor recuperável de ativos.

IV constituição de provisão para riscos fiscais.

V constituição de provisão para perda por redução no valor realizável líquido de ativos.

Estão certos apenas os itens

Em 31/12/X0, uma sociedade empresária adquiriu uma máquina para usar em seus negócios por R$ 50.000. Além disso, a sociedade empresária pagou, em relação à máquina, R$ 1.000 pelo frete, R$ 2.000 pelo seguro de transporte e R$ 3.000 pela instalação. A sociedade empresária deprecia as suas máquinas de acordo com as horas trabalhadas.

Na compra, foi estimado que a máquina poderia ser utilizada durante 80.000 horas, do seguinte modo:

Em 31/12/X2, a máquina foi vendida por R$ 30.000.

Assinale a opção que indica o resultado apurado com a venda da

máquina, sem considerar a incidência de impostos.

A Cia. A, situada no Brasil, tem o real como moeda funcional. O balanço inicial da sociedade empresária, em 31/12/X0, era o seguinte:

Com o objetivo de gerar informações mais relevantes para os usuários residentes em outros países, a sociedade empresária decidiu evidenciar também suas demonstrações contábeis em uma moeda de apresentação diferente da moeda funcional, como abordado na NBC TG 02 (03) – Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis. Desse modo, a Cia. A converteu suas demonstrações contábeis para a moeda dólar dos Estados Unidos.

No dia 31/12/X1, a Cia. A auferiu receitas de R$ 5.500 e despesas de R$ 1.100, ambas à vista. As cotações do dólar, em 31/12/X0 e em 31/12/X1, eram, respectivamente, de R$ 5,00 e de R$ 5,50.

Assinale a opção que indica o valor do ajuste acumulado de

conversão em dólares, apresentado no balanço patrimonial da

Cia. A, em seu patrimônio líquido, em 31/12/X1.

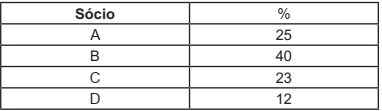

Os Sócios “A”, “B” e “C” de determinada Sociedade Empresária decidiram excluir o Sócio “D” da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço Patrimonial Especial em 14 de outubro de 2021, visando demonstrar ao Sócio “D” a sua parte nos haveres.

O quadro de participação societária estava assim constituído:

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio Líquido ficou assim representado:

Com base nos dados acima, em uma Perícia Contábil de Apuração de Haveres, avalie e assinale

a opção CORRETA para o valor a ser pago ao Sócio “D”.

Considerando as informações apresentadas, o valor do patrimônio líquido consolidado é:

Considerando que as demonstrações contábeis possuem integração entre as informações apresentadas e que determinada empresa tenha apresentado o conjunto de contas da tabela precedente, julgue o item a seguir.

O fluxo de caixa de financiamentos dessa empresa em 2021

corresponde a R$ 70.000.