Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.227 questões

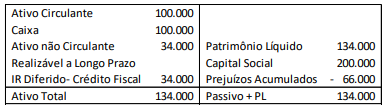

Uma sociedade empresária, que prestava serviços de consultoria, apresentava o seguinte balanço patrimonial, em 31/12/X0:

Neste ano, o prejuízo fiscal foi de R$100.000. No ano de X1, aconteceram os seguintes fatos:

• Reconhecimento de receitas: R$500.000;

• Reconhecimento dos custos: R$200.000;

• Reconhecimento de despesas gerais tributáveis: R$100.000;

• Reconhecimento de provisão para contingências: R$50.000.

Assinale a opção que indica o lucro líquido na Demonstração do

Resultado do Exercício da sociedade empresária, em 31/12/X1,

considerando alíquota de imposto sobre a renda e contribuição

social de 34%.

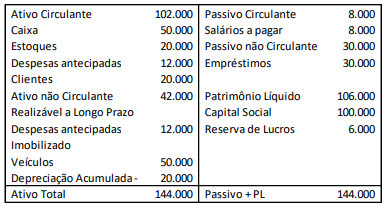

Uma sociedade empresária apresentava o seguinte balanço patrimonial, em 31/12/X0.

As despesas antecipadas dizem respeito ao aluguel de uma sala comercial durante o ano e abrangem o período de doze meses.

Os veículos têm vida útil estimada em 5 anos e valor residual zero.

Em janeiro de X1, aconteceram os seguintes eventos:

• Pagamento dos salários do período anterior;

• Recebimento do saldo com clientes;

• Venda de todo o estoque por R$50.000, sendo metade à vista e metade com recebimento em 60 dias. A inadimplência é estimada em 3%;

• Reconhecimento de despesas gerais, no valor de R$5.000;

• Reconhecimento da despesa de depreciação e do aluguel.

Assinale a opção que indica o lucro antes do imposto sobre a

renda e da contribuição social da sociedade empresária, em

31/01/X1.

Também no que se refere à Empresa X, ressalta-se que é uma microempresa Optante pelo Simples Nacional. Em obediência ao art. 2° da Instrução Normativa da Receita Federal do Brasil (RFB) nº 1.234, de 11 de janeiro de 2012, as retenções na fonte do Imposto sobre a Renda (IR), da Contribuição Social sobre o Lucro Líquido (CSLL), da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição para o PIS/Pasep a ser efetuada pela UFV por meio do Documento de Arrecadação de Tributos Federais (Darf) totalizam determinado valor.

Assinale a alternativa que apresenta CORRETAMENTE esse valor:

Caso hipotético para a questão.

Uma empresa comercial apresentou os seguintes saldos de contas patrimoniais, em seu balancete de verificação, ao final do exercício social de 2021.

Com base nesse caso hipotético, julgue o item.

Com base unicamente nos dados informados, o valor a

ser descontado do empregado, a título de Imposto de

Renda Retido na Fonte, será de R$ 43,00.

Acerca das noções de contabilidade (acompanhamento e execução das atividades relacionadas à gestão de recursos materiais, financeiros, humanos e tecnológicos), julgue o item.

Suponha-se que um empréstimo, no valor de

R$ 10.000,00, tenha sido obtido em um banco, com juros

de R$ 1.000,00, a pagar após 12 meses. Nesse caso, é

correto afirmar que o empréstimo pode ser

representado pelo seguinte lançamento contábil: D –

Caixa (ativo circulante) – R$ 10.000,00; D –

Juros (despesas) – R$ 1.000,00; e C – Empréstimo a

pagar (passivo circulante) – R$ 11.000,00.

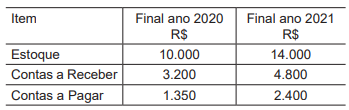

O total de vendas a prazo durante o ano de 2021 foi de R$ 50.000,00, e o custo da mercadoria vendida no mesmo ano foi de R$ 30.000,00.

Quais os períodos aproximados, em dias (ano de 365 dias), do ciclo operacional e do ciclo de caixa, respectivamente?

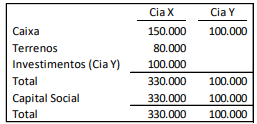

Na data, a Cia X possuía dois terrenos, o primeiro contabilizado por R$ 30.000, e o segundo, por R$ 50.000.

Em janeiro de X1, a Cia X vendeu os dois terrenos para a Cia Y, o primeiro por R$ 40.000 e o segundo por R$ 45.0000.

O valor contabilizado em “Terrenos”, no balanço patrimonial consolidado, em 31/01/X1, é

Assinale a opção correta em relação ao tratamento da causa pela loja, de acordo com o Pronunciamento Técnico CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes.

Uma sociedade empresária paga o salário de seus empregados no quinto dia do mês seguinte ao trabalhado.

O valor pago em fevereiro foi de R$30.000.

Assinale a opção que indica os lançamentos contábeis realizados no dia do pagamento.

Assinale a opção que indica o efeito do erro nas demonstrações contábeis da sociedade empresária.

Uma sociedade empresária tinha um terreno, utilizado em seus negócios, que estava contabilizado por R$100.000 em seu balanço patrimonial.

No final do exercício, a sociedade empresária realizou uma avaliação do teste de recuperabilidade em seus ativos imobilizados. Ela constatou que o valor justo líquido de despesas diretas de venda do terreno era de R$90.000, enquanto seu valor em uso era de R$110.000.

Assinale a opção que indica o impacto do teste nas contas patrimoniais da sociedade empresária.

Uma sociedade empresária apresentava os seguintes saldos em seu balanço patrimonial, em 31/12/X0.

• Caixa: R$20.000;

• Estoque previsto para ser vendido em 390 dias: R$50.000;

• Despesa de seguros dos veículos paga antecipadamente em 31/12/X0 e que será apropriada mensalmente de forma linear por dois anos: R$12.000;

• Contas a receber em 120 dias: R$60.000;

• Empréstimo a acionista com prazo de recebimento de 180 dias: R$15.000;

• Veículos utilizados no transporte de funcionários com vida útil estimada em 5 anos: R$80.000;

• Depreciação acumulada dos veículos: R$54.000;

• Perdas estimadas nos estoques: R$5.000; e

• Perdas estimadas com crédito de liquidação duvidosa: R$3.000.

Assinale a opção que indica o ativo realizável a longo prazo da sociedade empresária, em 31/12/X0:

Pede-se: Qual é o valor do Patrimônio Líquido nesta data, com base nos dados do Balanço Patrimonial?

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial:

Em 02/01/X1, a sociedade empresária vendeu todo o seu estoque a prazo por R$100.000 em duas parcelas, sendo 5% para recebimento em 60 dias e o restante para recebimento em 24 meses. A parcela da venda de curto prazo foi considerada não material.

As taxas de desconto a valor presente são as seguintes:

• Em 28/02/X1: 1,01;

• Em 31/12/X1: 1,05;

• Em 31/12/X2: 1,10;

• Em 31/12/X3: 1,16.

Assinale a opção que indica o resultado bruto da sociedade

empresária no momento da venda.

Considerando o Pronunciamento Técnico CPC 47- Receita de Contrato com Cliente, assinale a opção que indica o parâmetro aplicável para a sociedade empresária na mensuração da receita no ano de X2.

Caixa 800.000 Capital Social 800.000

No ano de X1 aconteceram os seguintes fatos:

• Pagamento de dois anos de aluguel antecipado, apropriado mensalmente de forma linear a partir de 01/03/X1 por R$48.000.

• Compra à vista de estoque por R$400.000.

• Compra à vista de terreno por R$80.000.

• Venda de todo o estoque por R$600.000 para recebimento em X2. A inadimplência é estimada em 4%.

• Contração de empréstimo bancário no valor de R$50.000 e pagamento de R$5.000 a título de encargos.

• Reconhecimento e pagamento de despesa de salários no valor de R$40.000.

• Constatação, no teste de recuperabilidade do terreno, que este poderia trazer benefícios de R$77.000.

Assinale a opção que indica o valor total das despesas operacionais contabilizadas na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X1.