Questões de Contabilidade Geral para Concurso

Foram encontradas 4.106 questões

Considerando o Decreto-lei n.º 9.295/1946 e a Resolução CFC n.º 560/1983, julgue o item.

Está apto ao exercício de serviços técnicos contábeis o

profissional devidamente habilitado e registrado na

forma da lei.

No que se refere à contabilização dos principais fatos contábeis e a balancete, julgue o item.

O balancete é um demonstrativo contábil que relaciona

todas as contas com os respectivos saldos devedores e

credores, comprovando, assim, a exatidão dos registros

quando os somatórios se igualarem.

No que se refere à contabilização dos principais fatos contábeis e a balancete, julgue o item.

Na liquidação de despesa orçada e respectiva incorporação de um bem, o seguinte lançamento será efetuado.

D – Bens a Incorporar; e

C – Obrigações a Pagar.

Quanto à apuração de resultados, aos sistemas e ao plano de contas e a demonstrações contábeis, julgue o item.

O quociente ativo permanente (exigível a longo prazo +

patrimônio líquido) indica a proporção dos recursos da

empresa que está comprometida com imobilizações.

Quanto à apuração de resultados, aos sistemas e ao plano de contas e a demonstrações contábeis, julgue o item.

Suponha-se que uma sociedade por ações, com

patrimônio líquido de R$ 1.000.000,00, tenha

investimento em uma sociedade coligada e em outra

controlada. Se esses investimentos forem de,

respectivamente, R$ 100.000,00 e R$ 25.000,00, será

correto concluir que existe relevância apenas no

primeiro caso.

Quanto à apuração de resultados, aos sistemas e ao plano de contas e a demonstrações contábeis, julgue o item.

Considerem-se apenas as contas diretamente

relacionadas às vendas que integram o cálculo da receita

líquida (valores expressos em R$ 1,00): Venda de

produtos: 1.000,00; IPI sobre faturamento: 200,00; ICMS

sobre vendas: 150,00; Devoluções de vendas: 100,00;

Descontos comerciais: 80,00; Descontos financeiros:

30,00; e PIS sobre receitas operacionais: 60,00. Nesse

caso, é correto concluir que a receita líquida foi de

R$ 580,00.

Acerca das contas patrimoniais e de resultado e das teorias, das funções e da estrutura das contas, julgue o item.

A função de uma conta corresponde à expressão

descritiva da natureza dos fatos que ela registra.

Acerca das contas patrimoniais e de resultado e das teorias, das funções e da estrutura das contas, julgue o item.

Prêmio de Resgate de Títulos e Debêntures é uma conta

de resultado integrante da demonstração do resultado

do exercício.

Acerca das contas patrimoniais e de resultado e das teorias, das funções e da estrutura das contas, julgue o item.

No sistema de inventário periódico, o estoque final de

mercadorias é uma conta de natureza patrimonial.

A respeito de patrimônio, fatos contábeis e respectivas variações patrimoniais, julgue o item.

O Resultado de Exercícios Futuros corresponde aos

resultados já obtidos, mas não apropriados, de

competência de exercícios futuros.

A respeito de patrimônio, fatos contábeis e respectivas variações patrimoniais, julgue o item.

Os juros lançados como Despesas Antecipadas

correspondem aos valores deduzidos dos empréstimos

concedidos pela empresa e creditados pelo líquido ao

devedor.

Com base na Resolução n.º 1.374/2011, julgue o item.

A variação monetária resultante da indexação do saldo

devedor de um empréstimo é considerada como uma

perda não realizada e, nesse sentido, é classificada como

despesa.

Com base na Resolução n.º 1.374/2011, julgue o item.

A consistência refere-se ao uso dos mesmos métodos

para diferentes itens, dentro de um mesmo período,

considerando uma mesma entidade.

Com base na Resolução n.º 1.374/2011, julgue o item.

A relevância é uma característica qualitativa

fundamental da informação contábil-financeira, capaz

de fazer diferença nas decisões, dependendo de ter

valor preditivo e(ou) confirmatório.

Com base na Resolução n.º 1.374/2011, julgue o item.

Os relatórios contábil-financeiros de propósito geral são

elaborados com a finalidade de revelar o valor da

entidade que fornece a informação e, portanto, auxiliar

sua clientela efetiva e potencial.

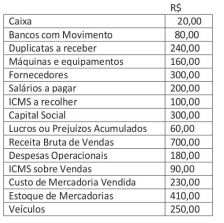

Ao estruturar o seu Balanço Patrimonial com base nos dados anteriores, a empresa, em questão, demonstrará um Patrimônio Líquido de:

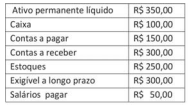

O valor do Patrimônio Líquido da empresa é:

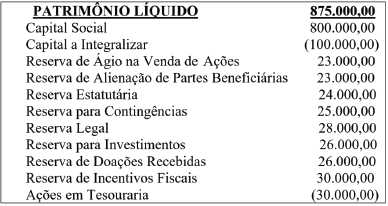

Conforme preconizado na legislação vigente, o somatório do saldo das contas que compõem o grupo “Reservas de Lucros” corresponde a:

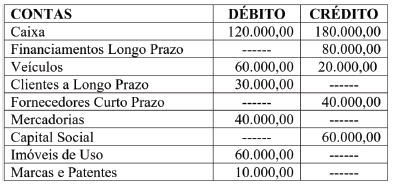

Com base nessas informações, no balanço patrimonial elaborado em 31/12, o montante do Ativo Não Circulante demonstrado era igual a: