Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

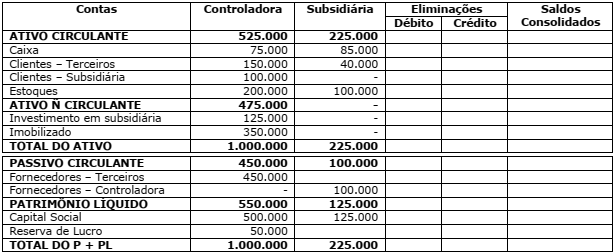

Uma sociedade empresária Belém S/A apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral (Cia. Paragominas). Em 31 de dezembro de 2010, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

Assinale as afirmativas abaixo em Verdadeiro ou Falso, e a seguir marque a opção que contém a sequência correta.

( ) O Ativo Circulante consolidado reduziu em R$100.000

( ) O Ativo Não Circulante consolidado é de R$350.000

( ) O patrimônio Líquido é de R$675.000

( ) O Ativo consolidado é de R$1.225.000

A sequência correta é:

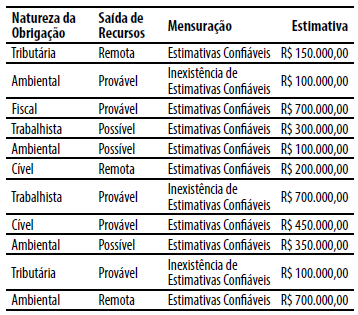

De acordo com o CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor das provisões e das contingências a serem constituídas no Balanço Patrimonial e divulgadas em Notas Explicativas, respectivamente, serão de:

Os ativos mensurados subsequentemente pelo valor justo não são submetidos ao teste de redução ao valor recuperável

PORQUE

pressupõem-se que o valor justo seja recuperável.

A respeito do enunciado acima é correto afirmar que

• adquiriu mercadorias a prazo no valor de R$ 800.000,00. • comprou móveis e utensílios no valor de R$ 500.000,00, sendo 40% desse valor pago à vista e o restante financiado em doze meses. • aplicou 60% do numerário que restou em um Certificado de Depósito Bancário para resgate em 180 dias.

No final do mês, ao elaborar o balancete da companhia, o contador constatou que o