Questões de Contabilidade Geral para Concurso

Foram encontradas 30.749 questões

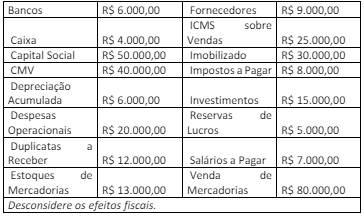

EMPREGUE AS INFORMAÇÕES A SEGUIR PARA RESPONDER À QUESTÃO

Uma empresa apresentou as seguintes contas e seus respectivos saldos extraídos do seguinte Balancete de Verificação referente ao exercício de 2023:

EMPREGUE AS INFORMAÇÕES A SEGUIR PARA RESPONDER À QUESTÃO

Uma empresa apresentou as seguintes contas e seus respectivos saldos extraídos do seguinte Balancete de Verificação referente ao exercício de 2023:

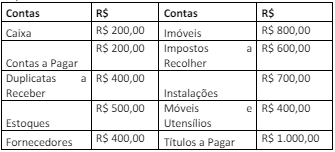

Uma empresa apresentou as seguintes contas patrimoniais e seus respectivos valores:

Considerando somente as informações, é apresentado no

patrimônio da empresa

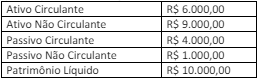

EMPREGUE AS INFORMAÇÕES A SEGUIR PARA RESPONDER À QUESTÃO

Uma empresa apresentou as seguintes informações:

Sabe-se que do total do Ativo não Circulante, o valor de R$ 800,00 é

de Estoques; do total do Ativo Não Circulante o valor de R$ 2.000,00

é de Ativo Realizável a Longo Prazo; o Passivo não Circulante é

composto somente pelo grupo de Exigível a Longo Prazo.

EMPREGUE AS INFORMAÇÕES A SEGUIR PARA RESPONDER À QUESTÃO

Uma empresa apresentou as seguintes informações:

Sabe-se que do total do Ativo não Circulante, o valor de R$ 800,00 é

de Estoques; do total do Ativo Não Circulante o valor de R$ 2.000,00

é de Ativo Realizável a Longo Prazo; o Passivo não Circulante é

composto somente pelo grupo de Exigível a Longo Prazo.

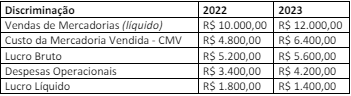

Uma empresa apresentou as seguintes informações referentes aos exercícios de 2022 e 2023:

Considerando somente as informações apresentadas, a análise

vertical da Demonstração do Resultado evidenciará que houve, em

relação a 2022

Uma empresa apresentou as seguintes informações referentes aos exercícios de 2022 e 2023:

Considerando somente as informações apresentadas, a análise

vertical da Demonstração do Resultado evidenciará que houve

I. A análise de liquidez busca verificar a capacidade da entidade cumprir seus compromissos e obrigações assumidos. II. A análise de rentabilidade busca verificar se a entidade remunera, efetivamente, os capitais nela empregados, principalmente o capital próprio. III. A liquidez e a rentabilidade representam objetivos conflitantes, pois o máximo da liquidez significa disponibilidade de recursos financeiros, o que reduz a rentabilidade. IV. A liquidez e a rentabilidade possuem objetivos comuns, pois a maximização da rentabilidade implica ter recursos disponíveis para liquidação de obrigações e investimentos.

É correto o que se afirma em

Com relação ao reconhecimento de itens patrimoniais ativos, à sua mensuração inicial e à sua avaliação posterior, julgue o item que se segue.

Suponha que uma entidade que necessitava avaliar uma

unidade produtiva a valor justo não tenha encontrado no

mercado cotação para os itens que integravam a unidade em

questão e que, por isso, tenha estimado o valor presente dos

benefícios econômicos futuros que a unidade produtiva traria

à entidade. Nessa hipótese, a entidade aplicou a abordagem

da receita.

Com relação ao reconhecimento de itens patrimoniais ativos, à sua mensuração inicial e à sua avaliação posterior, julgue o item que se segue.

Na mensuração do valor de um ativo intangível desenvolvido

internamente à entidade, é necessário distinguir as fases de

pesquisa e desenvolvimento do ativo, devendo os gastos com

pesquisa ser reconhecidos como despesa do período em que

ocorreram, ao passo que os gastos com desenvolvimento

podem ser imobilizados, desde que atendam aos requisitos

normativos existentes.

Com relação ao reconhecimento de itens patrimoniais ativos, à sua mensuração inicial e à sua avaliação posterior, julgue o item que se segue.

Considere que uma indústria tenha adquirido um novo

equipamento produtivo e que, por ter efetuado o pagamento

antecipado da compra, tenha obtido um desconto tal que o

valor de aquisição ficou bem abaixo do usualmente praticado

no mercado. Nessa situação hipotética, o valor pago na

compra, acrescido dos custos eventualmente necessários para

colocar o bem em operação, é o valor pelo qual deverá ser

feita a imobilização, o qual é diferente do valor justo do bem.

As entidades devem realizar, anualmente, testes para verificar se seus ativos imobilizados e intangíveis (estes de vida útil determinada ou não) estão mantendo a perspectiva de geração de benefícios econômicos no mínimo equivalentes ao seu custo contábil.

Caixa e equivalentes de caixa

Contas a receber

Títulos descontados

Estoques de mercadorias

Imobilizado não de uso

Instalações

Depreciação acumulada

Fornecedores

Contas a pagar

Empréstimos e financiamentos de curto prazo

Juros passivos a transcorrer

Financiamentos de longo prazo

Capital social

Reserva legal

Ações em tesouraria

Receita de vendas

Custo das mercadorias vendidas

Despesas administrativas

Receitas de juros

Se usadas as contas do rol apresentado, a escrituração de uma aquisição de mercadorias a prazo pode ser expressa corretamente no livro-razão diário da entidade por meio da partida estoques de mercadorias a contas a pagar.

Caixa e equivalentes de caixa

Contas a receber

Títulos descontados

Estoques de mercadorias

Imobilizado não de uso

Instalações

Depreciação acumulada

Fornecedores

Contas a pagar

Empréstimos e financiamentos de curto prazo

Juros passivos a transcorrer

Financiamentos de longo prazo

Capital social

Reserva legal

Ações em tesouraria

Receita de vendas

Custo das mercadorias vendidas

Despesas administrativas

Receitas de juros

Em uma escrituração por partidas dobradas, a conta caixa e equivalentes de caixa pode servir como contrapartida das demais contas apresentadas, exceto das contas depreciação acumulada e reserva legal.

Caixa e equivalentes de caixa

Contas a receber

Títulos descontados

Estoques de mercadorias

Imobilizado não de uso

Instalações

Depreciação acumulada

Fornecedores

Contas a pagar

Empréstimos e financiamentos de curto prazo

Juros passivos a transcorrer

Financiamentos de longo prazo

Capital social

Reserva legal

Ações em tesouraria

Receita de vendas

Custo das mercadorias vendidas

Despesas administrativas

Receitas de juros

Considerando o rol de contas apresentado anteriormente, extraído da planificação contábil de uma entidade hipotética, julgue o item seguinte.

No rol em apreço, a quantidade de contas credoras supera a de contas devedoras.

Caixa e equivalentes de caixa

Contas a receber

Títulos descontados

Estoques de mercadorias

Imobilizado não de uso

Instalações

Depreciação acumulada

Fornecedores

Contas a pagar

Empréstimos e financiamentos de curto prazo

Juros passivos a transcorrer

Financiamentos de longo prazo

Capital social

Reserva legal

Ações em tesouraria

Receita de vendas

Custo das mercadorias vendidas

Despesas administrativas

Receitas de juros

Há nove contas patrimoniais passivas no rol de contas apresentado.