Questões de Concurso Sobre contabilidade geral

Foram encontradas 31.795 questões

I. O Índice de Liquidez Corrente relaciona, através de quocientes, os ativos e passivos de longo prazo, para avaliar a capacidade da organização saldar suas obrigações.

II. Os Índices de Rentabilidade são medidas variadas do resultado econômico da organização em relação a diversos itens, conforme o ponto de vista adotado.

III. Os Índices de Endividamento medem a capacidade da organização de utilizar capital de terceiros.

Assinale a alternativa CORRETA.

O Ativo é composto de bens e direitos, respectivamente, coisas úteis que satisfazem às necessidades e a empresa possui valores a receber de terceiros; o Passivo é composto de valores a pagar; e o Patrimônio Líquido corresponde a diferença entre eles. (MARION, 2016)

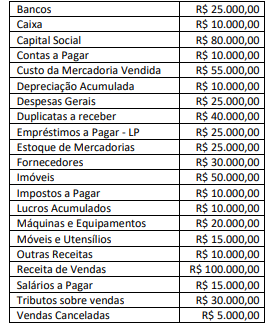

Considerando somente os dados apresentados, após a apuração do resultado, o Balanço Patrimonial do exercício de 2023 evidenciará (desconsidere os efeitos fiscais)

Considerando somente os dados apresentados, após a apuração do resultado, a Demonstração do Resultado do exercício de 2023 evidenciará um Resultado Líquido no período correspondente a (desconsidere os efeitos fiscais)

1. Pagamento de Fornecedores no valor de R$ 3.400,00 relativos a compras de mercadorias para revenda efetuadas no mês de dezembro/2022 para pagamento a prazo.

2. Pagamento de despesas com energia no valor de R$ 620,00 e de serviços de internet no valor de R$ 150,00, relativas ao mês de janeiro de 2023.

3. Recebimento de clientes no valor de R$ 2.000,00, a vendas a prazo realizadas no mês de dezembro/2022, com o valor de R$ 200,00 correspondente a juros por atraso.

Os lançamentos apresentados referem-se, respectivamente, a fatos contábeis

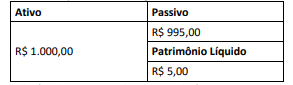

A situação líquida da empresa é apresentada pela diferença entre o Ativo e o Passivo, ou seja, a diferença entre a composição do patrimônio. Considerando o disposto, analise a composição hipotética de um patrimônio a seguir:

A situação líquida patrimonial apresentada é

Contabilidade é uma ciência porque possui objeto de estudo; tem um método próprio de análise, que é o das partidas dobradas e um axioma derivado do próprio método que diz: “todo débito possui um crédito correspondente”. (CFC, 2019) A afirmativa refere-se ao fato de a contabilidade possuir um objeto de estudo.

Considerando-o, relacione as afirmativas a seguir a seus respectivos conceitos:

(1) Bens

(2) Direitos

(3) Obrigações

(4) Patrimônio

(5) Patrimônio Líquido

( ) Conjunto de direitos e bens, tangíveis ou intangíveis, móveis ou imóveis, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades e suas obrigações.

( ) São dívidas, compromissos a serem quitados, valores que devem ser pagos a terceiros, representam os débitos da empresa.

( ) São os recursos que a empresa tem a receber ou a recuperar junto a alguém, representam os créditos da empresa

( ) Situação líquida do patrimônio, representa o valor residual dos ativos da entidade depois de deduzidos todos seus passivos.

( ) Todas as coisas que possuem valor econômico e que podem ser convertidas em dinheiro, alguns são utilizadas na realização do objetivo principal da empresa.

A sequência correta é

Salários a pagar:.........................................................R$40.000;

Aluguel antecipado:.....................................................R$60.000;

Empréstimos obtidos:..................................................R$80.000;

Móveis e computadores: ..........................................R$200.000;

Disponibilidades: ......................................................R$400.000.

Assinale a opção que indica o saldo do patrimônio líquido da instituição em 31/12/2023.

A contrapartida do aumento do passivo traz o seguinte impacto nas demonstrações contábeis da sociedade empresária:

Assinale a opção que indica, respectivamente, uma conta apresentada na Demonstração do Valor Adicionado, e em qual parte é a sua evidenciação.

Deste modo, o capital social da sociedade empresária foi ajustado em 10% como resultado de correção monetária, na Demonstração do Resultado do Exercício. A contrapartida do ajuste do capital deve ser contabilizada, gerencialmente, na seguinte conta:

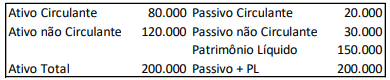

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/2023:

Por meio do indicador de endividamento geral, pode- se concluir

em relação à sociedade empresária

Disponibilidades: .............................................................R$74.000;

Salários a pagar em 10/01/2024:.....................................R$50.000;

Móveis do escritório:.......................................................R$40.000;

Computadores usados para prestação dos serviços:.......R$30.000;

Contas a pagar em 05/01/2025: ......................................R$70.000;

Contas a receber em 05/03/2025:...................................R$66.000.

Assinale a opção que indica o índice de liquidez geral em 31/12/2023.

Em 2023, o valor justo desses instrumentos financeiros aumentou em R$50.000.

A contrapartida desse aumento é apresentada na seguinte conta:

Em 02/01/2023, uma sociedade empresária apresentava o seguinte balanço patrimonial:

Em 31/12/2023 foi constatado que o valor justo do terreno era de R$100.000, uma vez que a área em que estava localizado tinha se valorizado. Na data, se o terreno fosse vendido, os gastos necessários para efetivar a compra, como honorário de advogados e impostos, eram estimados em R$8.000.

Assinale a opção que indica o valor do terreno apresentado no

balanço patrimonial da sociedade empresária em 31/12/2023.

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, a administração deve fazer avaliações quando elabora as suas demonstrações contábeis, verificando se estas devem ser elaboradas de acordo com o pressuposto da continuidade.

Assinale a opção que indica uma situação em que o pressuposto da continuidade não é adequado.

Assinale a opção que indica o impacto da transação no ativo da sociedade empresária em 01/01/2024, de acordo com a NBC TG 27 (R4) – Ativo Imobilizado.