Questões de Contabilidade Geral para Concurso

Foram encontradas 30.749 questões

( ) Depreciação é a alocação sistemática da perda por redução ao valor recuperável de um ativo ao longo da sua vida útil. Essa perda será reconhecida como custo diretamente no valor contábil do ativo que foi depreciado.

( ) Perda por redução ao valor recuperável é o valor pelo qual o valor contábil de um ativo ou de uma unidade geradora de caixa excede seu valor recuperável, devendo esta perda ser reconhecida como uma provisão no passivo da entidade.

( ) Assim como a depreciação de um ativo, um passivo contingente é a indicação de que certos ativos da unidade operacional podem não ser recuperáveis e, portanto, este passivo contingente deverá ser contabilizado como uma provisão no passivo da entidade.

A sequência está correta em

I. Provisão é a descentralização que ocorre internamente ao órgão setorial. Por isso, a provisão recebe a denominação de descentralização interna.

II. Dotação consiste na descentralização dos créditos da unidade central de programação orçamentária para os órgãos setoriais diretamente contemplados na Lei Orçamentária Anual.

III. O destaque consiste na descentralização externa, pois a movimentação de créditos ocorre entre unidades gestoras de órgãos setoriais diferentes.

IV. Cota consiste no montante de recursos financeiros postos à disposição dos órgãos setoriais pelo gestor da programação financeira.

Está correto o que se afirma em

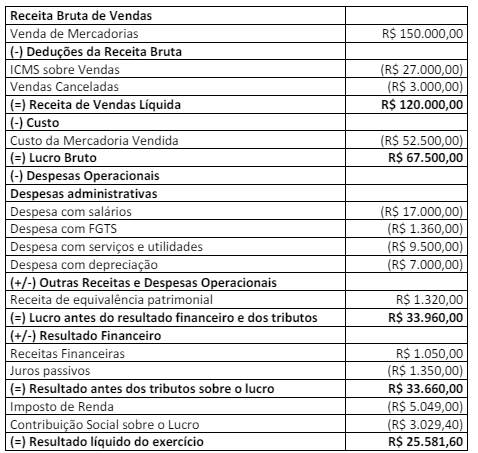

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a segunda parte da DVA, analise as afirmativas a seguir.

I. A Remuneração de Pessoal evidenciará um valor de R$ 24.310,00, sendo R$ 17.000,00 de Remuneração Direta, R$ 5.950,00 de INSS e R$ 1.360,00 de FGTS.

II. A Remuneração ao Governo evidenciará um valor de R$ 29.504,01, sendo R$ 23.554,01 de impostos e R$ 5.950,00 de contribuição ao INSS.

III. A Remuneração do Capital de Terceiros evidenciará um valor de R$ 10.850,00, sendo R$ 1.350,00 de juros passivos e R$ 9.500,00 de despesa com utilidades e serviços.

IV. A Remuneração do Capital Próprio evidenciará um valor de R$ 25.581,60, sendo R$ 15.348,96 de dividendos e R$ 10.232,64 de lucros retidos.

Está correto o que se afirma apenas em

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a primeira parte da DVA, analise as afirmativas a seguir.

I. A Venda de Mercadorias e o Valor Adicionado Bruto evidenciarão, respectivamente, os valores de R$ 150.000,00 e R$ 76.475,61.

II. O Custo das Mercadorias Vendidas e o total dos Insumos adquiridos de Terceiros evidenciarão, respectivamente, os valores de R$ 64.024,39 e R$ 73.524,39.

III. As Retenções e o Valor Adicionado Líquido produzido pela entidade evidenciarão, respectivamente, os valores de R$ 7.000,00 e R$ 66.475,61.

IV. O Valor Adicionado recebido em Transferência e o Valor Adicionado a Distribuir evidenciarão, respectivamente, os valores de R$ 2.370,00 e R$ 68.845,61.

Está correto o que se afirma em

Uma sociedade comercial adquiriu em março/2023 a prazo mercadorias para revenda e adicionalmente pagou à vista gastos com transporte. As informações sobre a operação estão a seguir:

Considerando somente as informações apresentadas, o lançamento contábil que registra essa operação é:

Julgue o item seguinte, a respeito da análise econômico-financeira das entidades.

A análise horizontal requer a utilização de informações

relativas a períodos contábeis distintos, com o objetivo de

determinar tendências a partir da avaliação da variação

observada nos itens patrimoniais e de resultado ao longo do

tempo.

Com base no pronunciamento técnico do CPC que trata de investimentos em coligadas e controladas, julgue o item subsequente.

Um investidor que detiver 30% do capital votante de uma

investida estará sujeito à aplicação do método da

equivalência patrimonial para a avaliação contábil do

investimento, independentemente de qualquer outra

condição.

O investimento em controlada que venha a ser classificado como mantido para venda deve continuar a ser avaliado pelo método da equivalência patrimonial até que a venda da participação no capital da controlada seja efetivamente concretizada.

Julgue o item a seguir, relativos a mensuração a valor justo, considerando o disposto no pronunciamento técnico do CPC que trata do tema.

As informações que servem de base para a mensuração do

valor justo de um ativo são classificadas contabilmente em

três níveis, seguindo uma hierarquia em que os preços

cotados em mercados ativos para ativos idênticos têm a mais

alta prioridade, enquanto os dados não observáveis são as

informações de prioridade mais baixa.

Um ativo cuja negociação ocorra em mais de um mercado terá o seu valor justo mensurado com base no preço praticado no mercado principal para esse ativo, devendo, na ausência de um mercado principal, assumir o preço praticado no mercado mais vantajoso para o ativo.

Com base na legislação societária e nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item, que versam sobre as demonstrações contábeis.

Todos os saldos devedores e credores decorrentes de

transações efetuadas com uma mesma contraparte devem ser

compensados e agrupados em um único valor líquido no

balanço patrimonial.

Com base na legislação societária e nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item, que versam sobre as demonstrações contábeis.

A elaboração da demonstração dos fluxos de caixa pelo

método indireto requer que os efeitos das variações ocorridas

nos estoques e nas contas operacionais a receber e a pagar

sejam ajustados no lucro líquido ou no prejuízo do período

por ocasião do cálculo do fluxo de caixa líquido das

atividades operacionais.

Com base na legislação societária e nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item, que versam sobre as demonstrações contábeis.

Na demonstração do resultado abrangente, os resultados

abrangentes sujeitos a reclassificação subsequente para o

resultado do período quando atendidas determinadas

condições específicas e os resultados abrangentes que não

deverão ser subsequentemente reclassificados para o

resultado do período devem ser apresentados em

grupamentos distintos.