Questões de Concurso Sobre contabilidade geral

Foram encontradas 31.646 questões

Leia o Texto 4 para responder à questão.

Texto 4

As contas abaixo e seus respectivos saldos foram extraídos do balancete de verificação da Empresa ABC Ltda., em 31.12.20x2:

- Caixa e equivalentes de caixa R$ 111.375,00

- Contas a receber R$ 37.125,00

- Estoque de material de consumo R$ 26.400,00

- Estoque de mercadorias R$ 41.250,00

- Computadores e periféricos R$ 90.750,00

- Contas a pagar R$ 144.500,00

- Impostos a recolher R$ 44.550,00

- Capital Social R$ 115.610,00

- Prejuízos acumulados R$ 8.295,00

- Receita de vendas R$ 58.700,00

- Despesas financeiras R$ 36.630,00

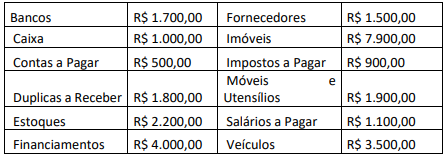

Uma empresa apresentou os seguintes saldos patrimoniais referentes ao exercício de 2023:

Considerando somente as informações apresentadas, o Balanço

Patrimonial referente ao exercício de 2023 evidenciará um

Patrimônio Líquido de

(1) Ativo

(2) Despesas

(3) Passivo

(4) Receitas

( ) Aumentos nos ativos, ou reduções nos passivos, que geram aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

( ) Diminuições nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio.

( ) Obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

( ) Recurso controlado pela entidade como resultado de eventos passados e do qual se espera que surjam futuros benefícios econômicos para a entidade.

A sequência correta, de cima para baixo, é

Considerando o trecho (adaptado), essa é a forma como a NBC TG Estrutura Conceitual (2019) trata o Princípio Contábil da

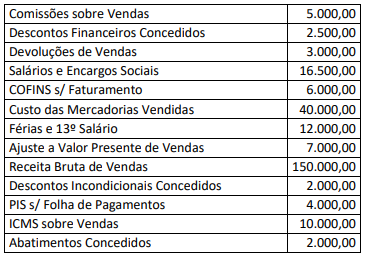

De acordo com as informações apresentadas, o valor do Lucro Bruto a ser evidenciado na Demonstração do Resultado do Exercício da entidade no ano de 2022 é:

O balanço patrimonial representa os saldos de todas as contas que integram o patrimônio da empresa em determinada data. O balanço patrimonial constitui a principal peça contábil devido a sua abrangência e é formado por dois grupos, Ativo e Passivo.

Assinale a alternativa que não contempla uma

conta do Passivo Circulante:

Deve ser publicado até trinta dias após o encerramento de cada:

Julgue o item a seguir.

É possível registrar operações apenas no lado do débito

ou crédito (no método das partidas dobradas), sem

necessidade de compensação no lado oposto, facilitando

a escrituração.

Julgue o item a seguir.

A NBC TSP 13 desobriga a divulgação de diferenças

materiais entre valores orçados e realizados nas

demonstrações contábeis, eliminando a necessidade de

justificar variações ao cumprir com a accountability.

Julgue o item a seguir.

O Princípio da Oportunidade permite que os registros

contábeis sejam ajustados de acordo com as

preferências pessoais do contador, para melhor refletir a

situação financeira da entidade.

Julgue o item a seguir.

Diferenciar Demonstração dos Fluxos de Caixa e

Variações Patrimoniais no Setor Público é vital. A primeira

mostra movimentações financeiras; a segunda,

alterações patrimoniais por receitas e despesas.

Compreender ambos é chave para avaliar

sustentabilidade fiscal e transparência governamental.

Julgue o item a seguir.

A Demonstração do Fluxo de Caixa, obrigatória segundo a

NBC TSP 2, classifica os fluxos de caixa em operacionais,

de investimento e de financiamento, oferecendo uma

visão detalhada sobre como a entidade pública gera e

utiliza seus recursos de caixa, essencial para a análise da

sustentabilidade das atividades.

Julgue o item a seguir.

No método das partidas dobradas, cada transação é

registrada de modo que o total debitado seja sempre

igual ao total creditado, garantindo a precisão do balanço

patrimonial.

X = (Receita Líquida) – (Custo da Mercadoria Vendida (CMV))