Questões de Concurso Sobre contabilidade geral

Foram encontradas 32.894 questões

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Iúna - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Iúna - ES - Auxiliar Administrativo |

Q2525097

Contabilidade Geral

Uma empresa apresentou o seguinte resumo de seu Balanço Patrimonial apurado em 31/12/2023.

Considerando a possibilidade de alterar seu Capital Circulante Líquido – CCL para R$ 2.500,00, a empresa deverá transferir:

Considerando a possibilidade de alterar seu Capital Circulante Líquido – CCL para R$ 2.500,00, a empresa deverá transferir:

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

HRTN - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - HRTN - MG - Assistente Administrativo |

Q2524404

Contabilidade Geral

No ativo circulante de uma instituição, as contas

caixa, saldos bancários e aplicações financeiras são

classificados como:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Carlos Barbosa - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Carlos Barbosa - RS - Auditor Tributário |

Q2523093

Contabilidade Geral

Com suporte na Norma Brasileira de Auditoria NBC TA 530, durante a fase de

planejamento de auditoria, um servidor ocupante do cargo de auditor tributário necessitou levar em

consideração diversos fatores ao determinar o tamanho da amostra para os testes de controles. Nesse

contexto, diante do aumento na taxa esperada de desvio da população a ser testada, o efeito no

tamanho da amostra é de:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Alegria - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Alegria - RS - Contador |

Q2523031

Contabilidade Geral

A empresa Solidariedade S/A renovou a sua frota de veículos com recursos captados

de terceiros por meio de financiamento bancário. Assinale a alternativa que apresenta a origem e

aplicação de recursos que representa corretamente esse financiamento.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Alegria - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Alegria - RS - Contador |

Q2523030

Contabilidade Geral

De acordo com a estrutura conceitual da Contabilidade, relevância,

compreensibilidade e representação fidedigna são, respectivamente, características qualitativas:

Q2522985

Contabilidade Geral

O setor de contabilidade de um determinado ente público estadual identificou que, em janeiro de 2024, parte dos benefícios

a serem pagos aos servidores ativos não foram processados em época própria, quando foi observado o direito ao recebimento,

em outubro de 2023.

Ao proceder com a emissão de empenho, considerando que o orçamento do referido ano consignava crédito próprio, com saldo suficiente para atendê-los, os benefícios foram classificados contabilmente como

Ao proceder com a emissão de empenho, considerando que o orçamento do referido ano consignava crédito próprio, com saldo suficiente para atendê-los, os benefícios foram classificados contabilmente como

Q2522983

Contabilidade Geral

Um contador realizou uma análise completa das demonstrações contábeis de uma empresa, efetuando as análises horizontal,

vertical e por indicadores.

O contador constatou que as seguintes metodologias de análise traziam o mesmo resultado:

O contador constatou que as seguintes metodologias de análise traziam o mesmo resultado:

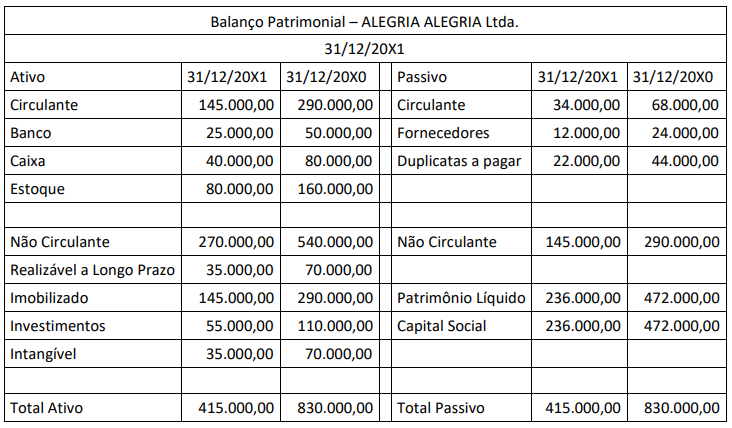

Q2522981

Contabilidade Geral

A Sociedade Empresária Alegria Alegria Ltda. apresentou o seguinte Balanço Patrimonial em 31/12/20X1:

A partir dos dados apresentados é correto afirmar que

A partir dos dados apresentados é correto afirmar que

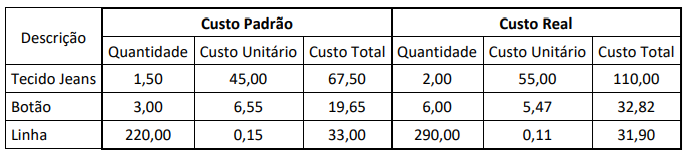

Q2522979

Contabilidade Geral

A Euza Batista Modas é uma indústria têxtil que confecciona apenas calças. No mês de maio de 2024, apresentou os seguintes

dados a respeito da sua produção:

A gestora da companhia tem por costume utilizar o método de custo padrão para tomar suas decisões.

A partir dos dados apresentados, assinale a principal conclusão a respeito da variação dos insumos de produção.

A gestora da companhia tem por costume utilizar o método de custo padrão para tomar suas decisões.

A partir dos dados apresentados, assinale a principal conclusão a respeito da variação dos insumos de produção.

Q2522978

Contabilidade Geral

Uma farmácia apresentava os seguintes saldos em seu ativo, em 31/12/2023:

• Aplicação financeira com vencimento em 380 dias: R$200.000;

• Clientes com recebimento previsto para 180 dias: R$140.000; • Disponibilidades: R$50.000; • Estoque com venda prevista para até 60 dias: R$120.000; • Imóvel onde funciona a farmácia: R$600.000; • Móveis e utensílios utilizados em suas lojas: R$300.000.

O ativo circulante da farmácia em 31/12/2023 foi de

• Clientes com recebimento previsto para 180 dias: R$140.000; • Disponibilidades: R$50.000; • Estoque com venda prevista para até 60 dias: R$120.000; • Imóvel onde funciona a farmácia: R$600.000; • Móveis e utensílios utilizados em suas lojas: R$300.000.

O ativo circulante da farmácia em 31/12/2023 foi de

Q2522977

Contabilidade Geral

Considere os seguintes elementos das demonstrações contábeis:

I. Ativo.

II. Despesa.

III. Receita.

IV. Passivo.

V. Patrimônio Líquido.

Desses elementos os que apresentam natureza devedora são:

Q2522976

Contabilidade Geral

Uma sociedade empresária oferece serviços de entrega de documentos. Para realizar as entregas, possui cinco motos, sendo

que cada uma apresentava, em 31/12/2023, valor contábil de R$30.000. Além disso, a sociedade empresária possui duas motos

que são utilizadas exclusivamente para a locomoção de seus diretores. Cada uma dessas motos apresentava, em 31/12/2023,

valor contábil de R$50.000.

Assinale a opção que indica a apresentação das motos no balanço patrimonial da sociedade empresária em 31/12/2023.

Assinale a opção que indica a apresentação das motos no balanço patrimonial da sociedade empresária em 31/12/2023.

Q2522975

Contabilidade Geral

Em abril de 2024, uma empresa de consultoria adquiriu 10 cadeiras para seus funcionários por R$400 cada. Metade do valor

foi pago à vista e o restante tem pagamento previsto para junho do mesmo ano.

No momento da compra, observam-se as seguintes modificações nos saldos de seus elementos patrimoniais:

No momento da compra, observam-se as seguintes modificações nos saldos de seus elementos patrimoniais:

Q2522974

Contabilidade Geral

Uma sociedade empresária apresenta saldo de R$80.000 na conta “Despesas antecipadas”.

Nas Demonstrações contábeis, essa conta é apresentada como

Nas Demonstrações contábeis, essa conta é apresentada como

Q2522973

Contabilidade Geral

Uma livraria utiliza o critério PEPS (Primeiro a Entrar, Primeiro a Sair) para mensurar os seus estoques.

Em 01/01/2024, havia 20 livros de Contabilidade Avançada em estoque, que foram comprados por R$100 cada. Em 05/01/2024, a livraria adquiriu mais 30 unidades desse mesmo título, por R$120 cada. Já em 10/01/2024, a livraria vendeu 35 exemplares desse livro a um grupo de estudantes, por R$200 cada.

De acordo com a NBC TG 16 (R2) – ESTOQUES, o custo das mercadorias vendidas reconhecido em janeiro foi de

Em 01/01/2024, havia 20 livros de Contabilidade Avançada em estoque, que foram comprados por R$100 cada. Em 05/01/2024, a livraria adquiriu mais 30 unidades desse mesmo título, por R$120 cada. Já em 10/01/2024, a livraria vendeu 35 exemplares desse livro a um grupo de estudantes, por R$200 cada.

De acordo com a NBC TG 16 (R2) – ESTOQUES, o custo das mercadorias vendidas reconhecido em janeiro foi de

Q2522972

Contabilidade Geral

Em 2023, a Demonstração do Resultado do Exercício de uma entidade apresentou Receita Líquida de R$200.000 e Lucro Bruto

de R$150.000.

Pode-se constatar que, na demonstração, a seguinte conta apresenta saldo de R$50.000:

Pode-se constatar que, na demonstração, a seguinte conta apresenta saldo de R$50.000:

Q2522971

Contabilidade Geral

Conforme a Lei n° 6.404/76, no Balanço Patrimonial, as contas do ativo são apresentadas de acordo com a ordem decrescente

de grau de

Q2522970

Contabilidade Geral

De acordo com a NBC TG 02 (R3) – EFEITOS DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DE DEMONSTRAÇÕES

CONTÁBEIS, os elementos do balanço patrimonial podem ser classificados como monetários e não monetários.

Assinale a opção que indica um ativo classificado como ativo não monetário em uma papelaria.

Assinale a opção que indica um ativo classificado como ativo não monetário em uma papelaria.

Q2522969

Contabilidade Geral

Uma sociedade empresária apresenta a seus usuários externos as informações sobre a base de preparação das demonstrações

financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

Conforme a Lei nº 6.404/76, essa informação deve ser incluída

Conforme a Lei nº 6.404/76, essa informação deve ser incluída

Q2522968

Contabilidade Geral

Uma joalheria reconheceu as seguintes receitas em 2023 com:

• vendas de mercadorias: R$800.000;

• financeira: R$400.000;

• equivalência patrimonial: R$200.000;

• venda de ativo imobilizado: R$170.000;

• aluguel de imóvel a terceiros: R$120.000.

De acordo cm a NBC TG 09 (R1) – DEMONSTRAÇÃO DO VALOR ADICIONADO, na Demonstração do Valor Adicionado da joalheria, em 31/12/2023, o valor adicionado recebido em transferência apresenta o seguinte montante: