Questões de Contabilidade Geral para Concurso

Foram encontradas 30.749 questões

Q2515131

Contabilidade Geral

Julgue o item.

Segundo o comitê de pronunciamentos contábeis,

as entidades que elaborarem a demonstração

dos resultados abrangentes do período estarão

dispensadas da demonstração do resultado

do exercício, do mesmo modo que estarão a

demonstração das origens e das aplicações de

recursos, em relação à demonstração dos fluxos

de caixa.

Ano: 2024

Banca:

Ibest

Órgão:

CREFITO - 15ª Região (ES)

Prova:

Ibest - 2024 - CREFITO - 15ª Região (ES) - Analista Contábil |

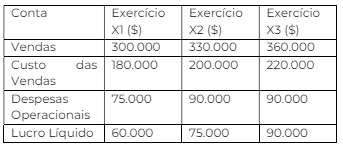

Q2513687

Contabilidade Geral

Suponha que se dispõe de alguns dados da demonstração do resultado do exercício de determinada empresa, relativos a três anos sucessivos. Com base nos dados do quadro apresentado, é correto afirmar que

Ano: 2023

Banca:

CONSULPLAN

Órgão:

TJ-AC

Prova:

CONSULPLAN - 2023 - TJ-AC - Titular de Serviços de Notas e de Registros - Remoção |

Q2513656

Contabilidade Geral

De acordo com a Lei nº 6.404/1976, que dispõe sobre as Sociedades por Ações; a constituição de companhia depende

do cumprimento do seguinte requisito preliminar:

Ano: 2023

Banca:

CONSULPLAN

Órgão:

TJ-AC

Prova:

CONSULPLAN - 2023 - TJ-AC - Titular de Serviços de Notas e de Registros - Remoção |

Q2513653

Contabilidade Geral

Considerando a Lei nº 6.404/1976, que dispõe sobre as Sociedades por Ações, a manutenção de mais de uma classe de

ações ordinárias no âmbito de companhia aberta é

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Salgueiro - PE

Prova:

IGEDUC - 2024 - Prefeitura de Salgueiro - PE - Agente Administrativo |

Q2512979

Contabilidade Geral

Julgue o item subsequente.

O Balanço Patrimonial é uma das principais demonstrações financeiras e tem como objetivo fornecer uma fotografia do estado patrimonial e financeiro de uma entidade em uma determinada data. Esse balanço é dividido em três grandes grupos: ativos, passivos e patrimônio líquido. Os ativos representam os recursos controlados pela entidade e são capazes de gerar benefícios econômicos futuros; enquanto os passivos representam as obrigações presentes da entidade, oriundas de eventos passados, das quais se espera que resultem em saída de recursos. O patrimônio líquido é a diferença entre o total de ativos e o total de passivos e representa os recursos próprios dos proprietários ou acionistas da empresa.

O Balanço Patrimonial é uma das principais demonstrações financeiras e tem como objetivo fornecer uma fotografia do estado patrimonial e financeiro de uma entidade em uma determinada data. Esse balanço é dividido em três grandes grupos: ativos, passivos e patrimônio líquido. Os ativos representam os recursos controlados pela entidade e são capazes de gerar benefícios econômicos futuros; enquanto os passivos representam as obrigações presentes da entidade, oriundas de eventos passados, das quais se espera que resultem em saída de recursos. O patrimônio líquido é a diferença entre o total de ativos e o total de passivos e representa os recursos próprios dos proprietários ou acionistas da empresa.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Salgueiro - PE

Prova:

IGEDUC - 2024 - Prefeitura de Salgueiro - PE - Agente Administrativo |

Q2512948

Contabilidade Geral

Julgue o item subsequente.

A Demonstração do Resultado do Exercício (DRE) é um relatório que resume as operações financeiras de uma empresa durante um período específico sendo fundamental para avaliar o desempenho financeiro da entidade. A DRE inicia com a receita total, seguida pela dedução das despesas e custos associados à produção, vendas e administração, além de outros ganhos e perdas operacionais. O resultado final, após a inclusão de impostos e juros, é o lucro ou prejuízo líquido do período. Além disso, o Fluxo de Caixa é uma ferramenta essencial que registra o movimento de entrada e saída de dinheiro no caixa da empresa em um determinado período. Esse relatório ajuda os gestores a planejar e garantir que haja dinheiro suficiente disponível para cumprir as obrigações da empresa e investir em oportunidades de crescimento. O fluxo de caixa pode ser classificado em três atividades: operacionais, de investimento e de financiamento, proporcionando uma visão detalhada da origem e do uso dos recursos financeiros da empresa.

A Demonstração do Resultado do Exercício (DRE) é um relatório que resume as operações financeiras de uma empresa durante um período específico sendo fundamental para avaliar o desempenho financeiro da entidade. A DRE inicia com a receita total, seguida pela dedução das despesas e custos associados à produção, vendas e administração, além de outros ganhos e perdas operacionais. O resultado final, após a inclusão de impostos e juros, é o lucro ou prejuízo líquido do período. Além disso, o Fluxo de Caixa é uma ferramenta essencial que registra o movimento de entrada e saída de dinheiro no caixa da empresa em um determinado período. Esse relatório ajuda os gestores a planejar e garantir que haja dinheiro suficiente disponível para cumprir as obrigações da empresa e investir em oportunidades de crescimento. O fluxo de caixa pode ser classificado em três atividades: operacionais, de investimento e de financiamento, proporcionando uma visão detalhada da origem e do uso dos recursos financeiros da empresa.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Salgueiro - PE

Prova:

IGEDUC - 2024 - Prefeitura de Salgueiro - PE - Agente Administrativo |

Q2512940

Contabilidade Geral

Julgue o item subsequente.

O Balanço Patrimonial é um documento contábil que detalha exclusivamente as dívidas de uma empresa em um determinado momento, fornecendo uma visão geral sobre os compromissos financeiros que a empresa não conseguiu cumprir. No Balanço Patrimonial, os ativos são representados apenas pelos bens intangíveis como patentes e marcas, enquanto os passivos incluem todo o capital social da empresa. Esse balanço é frequentemente utilizado para calcular a rentabilidade direta da empresa, desconsiderando quaisquer outros indicadores financeiros, o que permite uma análise rápida e eficaz da capacidade de geração de lucros da empresa.

O Balanço Patrimonial é um documento contábil que detalha exclusivamente as dívidas de uma empresa em um determinado momento, fornecendo uma visão geral sobre os compromissos financeiros que a empresa não conseguiu cumprir. No Balanço Patrimonial, os ativos são representados apenas pelos bens intangíveis como patentes e marcas, enquanto os passivos incluem todo o capital social da empresa. Esse balanço é frequentemente utilizado para calcular a rentabilidade direta da empresa, desconsiderando quaisquer outros indicadores financeiros, o que permite uma análise rápida e eficaz da capacidade de geração de lucros da empresa.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Salgueiro - PE

Prova:

IGEDUC - 2024 - Prefeitura de Salgueiro - PE - Agente Administrativo |

Q2512927

Contabilidade Geral

Julgue o item subsequente.

A Demonstração do Resultado do Exercício (DRE) é uma ferramenta contábil que tem como único propósito demonstrar as perdas operacionais de um negócio, omitindo completamente os lucros e ganhos obtidos. A DRE é organizada de forma que as receitas são listadas após todas as despesas, impostos e custos, mostrando somente o resultado final negativo, se houver. Além disso, o Fluxo de Caixa, que supostamente deveria oferecer uma análise detalhada das entradas e saídas de recursos financeiros em um período, na verdade, concentra-se apenas nas saídas de caixa futuras estimadas, sem considerar as entradas, o que proporciona uma visão pessimista e muitas vezes distorcida da saúde financeira da empresa.

A Demonstração do Resultado do Exercício (DRE) é uma ferramenta contábil que tem como único propósito demonstrar as perdas operacionais de um negócio, omitindo completamente os lucros e ganhos obtidos. A DRE é organizada de forma que as receitas são listadas após todas as despesas, impostos e custos, mostrando somente o resultado final negativo, se houver. Além disso, o Fluxo de Caixa, que supostamente deveria oferecer uma análise detalhada das entradas e saídas de recursos financeiros em um período, na verdade, concentra-se apenas nas saídas de caixa futuras estimadas, sem considerar as entradas, o que proporciona uma visão pessimista e muitas vezes distorcida da saúde financeira da empresa.

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Consultor de Orçamento e Fiscalização Financeira (Reaplicação) |

Q2512384

Contabilidade Geral

De acordo com a NBC TA Estrutura Conceitua l- Estrutura

Conceitual para Trabalhos de Asseguração, trabalho de

asseguração é o trabalho no qual o auditor independente visa a

obter evidências apropriadas e suficientes para expressar sua

conclusão, de forma a aumentar o grau de confiança dos usuários

previstos sobre o resultado da mensuração ou avaliação do

objeto, de acordo com os critérios que sejam aplicáveis. Portanto,

o resultado da mensuração ou avaliação do objeto é a

informação que resulta da aplicação do critério ao objeto.

Nesse sentido, demonstrações contábeis resultam

Nesse sentido, demonstrações contábeis resultam

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista LegislativoConsultoria - Consultor Legislativo - Área V (Reaplicação) |

Q2511475

Contabilidade Geral

Em 2017, o Banco Zeus S.A. e o Banco Poseidon S.A. constituíram

o Banco Hermes S.A. Quatro anos depois, após aprovação das

respectivas Assembleias, o Banco Hermes passou por cisão,

sendo vertida, para o Banco Zeus S.A., parcela de seu patrimônio

e parte da operação. A sociedade cindida foi extinta, sendo criado

o Banco Afrodite S.A., que assumiu a outra parte do patrimônio e

da operação, ou seja, a parte não destinada ao Banco Zeus.

No protocolo de cisão, ficou estabelecida a responsabilidade de cada uma das sociedades pelos ativos e passivos e de todos os itens do ativo e do passivo. Os direitos e as obrigações que eram operados pelo Banco Zeus foram transferidos a ele, inclusive aqueles não listados no protocolo.

A respeito da situação hipotética narrada, assinale a afirmativa correta.

No protocolo de cisão, ficou estabelecida a responsabilidade de cada uma das sociedades pelos ativos e passivos e de todos os itens do ativo e do passivo. Os direitos e as obrigações que eram operados pelo Banco Zeus foram transferidos a ele, inclusive aqueles não listados no protocolo.

A respeito da situação hipotética narrada, assinale a afirmativa correta.

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

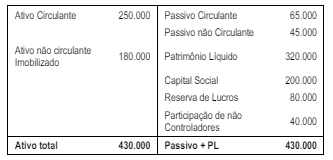

Q2511385

Contabilidade Geral

A Cia. Amarelo, que tinha participação na Cia. Laranja,

apresentava o seguinte balanço patrimonial consolidado, em

31/12/2023:

Assinale a opção que indica a proporção de recursos próprios que financia a empresa, por meio do cálculo de endividamento geral.

Assinale a opção que indica a proporção de recursos próprios que financia a empresa, por meio do cálculo de endividamento geral.

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

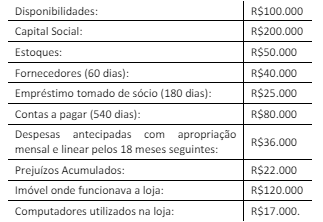

Q2511384

Contabilidade Geral

Uma loja que vendia produtos perecíveis apresentava os

seguintes saldos em seu balanço patrimonial em 31/12/2023:

Por meio da análise vertical do balanço patrimonial, pode-se constatar que

Por meio da análise vertical do balanço patrimonial, pode-se constatar que

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511378

Contabilidade Geral

Uma loja começou suas operações de vendas de lustres em

01/01/2023.

Na data, ela adquiriu 40 lustres por R$4.000 à vista. O preço unitário de venda do lustre era de R$150,00.

30 lustres ficaram guardados no interior da loja, enquanto o restante foi exposto na loja. Enquanto não eram vendidos, estes 10 lustres eram utilizados para iluminação, já que não havia outra fonte de luz na loja.

Assinale a opção que indica a apresentação dos lustres no balanço patrimonial da loja.

Na data, ela adquiriu 40 lustres por R$4.000 à vista. O preço unitário de venda do lustre era de R$150,00.

30 lustres ficaram guardados no interior da loja, enquanto o restante foi exposto na loja. Enquanto não eram vendidos, estes 10 lustres eram utilizados para iluminação, já que não havia outra fonte de luz na loja.

Assinale a opção que indica a apresentação dos lustres no balanço patrimonial da loja.

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

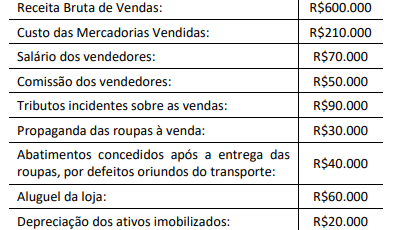

Q2511377

Contabilidade Geral

Uma loja de roupas apresentava os seguintes saldos em sua

demonstração do resultado do exercício em 31/12/2023:

Assinale a opção que indica o lucro bruto apresentado na demonstração do resultado do exercício em 31/12/2023.

Assinale a opção que indica o lucro bruto apresentado na demonstração do resultado do exercício em 31/12/2023.

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área III (Reaplicação) |

Q2510998

Contabilidade Geral

Em relação às normas de contabilidade, brasileiras e

internacionais, analise as afirmações a seguir:

I. Elaboração e apresentação da Demonstração do Valor Adicionado pelas companhias abertas como parte integrante das demonstrações contábeis, divulgadas ao final de cada exercício social.

II. Proibição da apresentação de item de ativo imoblizado pelo valor reavaliado, que correspondente ao seu valor justo à data da reavaliação menos qualquer depreciação e perda por redução ao valor recuperável acumuladas subsequentes.

III. Encorajamento para que a despesa de depreciação dos ativos imobilizados seja calculada com base nas taxas utilizadas pela contabilidade tributária.

Apresenta(m) diferença(s) entre as normas de contabilidade brasileiras e internacionais, o que se apresenta em

I. Elaboração e apresentação da Demonstração do Valor Adicionado pelas companhias abertas como parte integrante das demonstrações contábeis, divulgadas ao final de cada exercício social.

II. Proibição da apresentação de item de ativo imoblizado pelo valor reavaliado, que correspondente ao seu valor justo à data da reavaliação menos qualquer depreciação e perda por redução ao valor recuperável acumuladas subsequentes.

III. Encorajamento para que a despesa de depreciação dos ativos imobilizados seja calculada com base nas taxas utilizadas pela contabilidade tributária.

Apresenta(m) diferença(s) entre as normas de contabilidade brasileiras e internacionais, o que se apresenta em

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área III (Reaplicação) |

Q2510997

Contabilidade Geral

Assinale a opção que indica um fato em que não há

reconhecimento de despesa no mês de janeiro, de acordo com o

Regime de Competência.

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área III (Reaplicação) |

Q2510996

Contabilidade Geral

Em 31/12/2020, uma sociedade empresária brasileira, cuja

moeda funcional é o Real, adquiriu uma máquina nos Estados

Unidos por US$20,000 para pagamento em 31/12/2023.

Na data da compra, a cotação do dólar era de R$5,20. Além disso, a estimativa obtida na data da compra para a cotação nos anos seguintes e a cotação efetiva em 31/12 de cada ano foram as seguintes:

Os montantes deste passivo, no balanço patrimonial da sociedade empresária, em 31/12/2021, 31/12/2022 e 31/12/2023 foram, respectivamente, de

Na data da compra, a cotação do dólar era de R$5,20. Além disso, a estimativa obtida na data da compra para a cotação nos anos seguintes e a cotação efetiva em 31/12 de cada ano foram as seguintes:

Os montantes deste passivo, no balanço patrimonial da sociedade empresária, em 31/12/2021, 31/12/2022 e 31/12/2023 foram, respectivamente, de

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área III (Reaplicação) |

Q2510995

Contabilidade Geral

Em 01/01/2023, a Cia. Rosa adquiriu 80% de participação na Cia.

Verde por R$50.000. Na data, o patrimônio líquido da Cia. Verde

era de R$62.500.

Este era o único investimento da Cia. Rosa e era avaliado de acordo com o método de equivalência patrimonial.

Em 2023, a Cia. Verde reconheceu receitas de R$100.000 com a venda de produtos a terceiros. Os custos e as despesas relacionados à venda foram de R$60.000.

Em 31/12/2023, a Cia. Verde distribuiu a seus sócios R$10.000 em dividendos.

O saldo na conta Investimentos no balanço patrimonial da Cia. Rosa em 31/12/2023, sem considerar a incidência de impostos, foi de

Este era o único investimento da Cia. Rosa e era avaliado de acordo com o método de equivalência patrimonial.

Em 2023, a Cia. Verde reconheceu receitas de R$100.000 com a venda de produtos a terceiros. Os custos e as despesas relacionados à venda foram de R$60.000.

Em 31/12/2023, a Cia. Verde distribuiu a seus sócios R$10.000 em dividendos.

O saldo na conta Investimentos no balanço patrimonial da Cia. Rosa em 31/12/2023, sem considerar a incidência de impostos, foi de

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área III (Reaplicação) |

Q2510994

Contabilidade Geral

De acordo com a Lei nº 6.404/76 e modificações, as notas

explicativas devem divulgar as informações exigidas pelas

práticas contábeis adotadas no Brasil quando

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área III (Reaplicação) |

Q2510993

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 36 (R3) –

Demonstrações Consolidadas, a entidade controladora que

controla uma ou mais entidades deve apresentar as suas

demonstrações consolidadas.

O investidor controla a investida quando possui os seguintes atributos, com exceção de um. Assinale-o.

O investidor controla a investida quando possui os seguintes atributos, com exceção de um. Assinale-o.