Questões de Contabilidade Geral para Concurso

Foram encontradas 30.749 questões

Considerando as informações apresentadas, a situação em que o inspetor da CVM deverá identificar a necessidade de divulgação como transações com partes relacionadas, de acordo com o CPC 05, é:

Considerando as informações apresentadas e os preceitos do CPC 36, o analista da CVM identificou que:

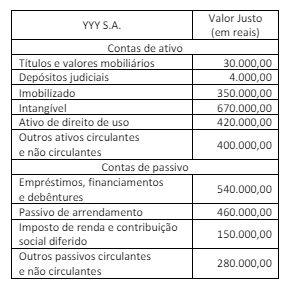

O ágio apurado até 31 de dezembro de 2023, data da operação concluída, foi pago principalmente pela expectativa de rentabilidade futura (goodwill), uma vez que a YYY S.A. oferece alta recorrência de compra, por meio da capilaridade, localização estratégica das lojas e integração digital.

Considerando as informações apresentadas, o analista da CVM identificou um ágio de:

Considerando as informações apresentadas, a classificação da contraprestação presente no contrato e o montante de receitas reconhecidas em 30 de junho de 2023 são, respectivamente:

1. a probabilidade de o empréstimo entrar em inadimplência ao longo do prazo de três anos é de 3%, e o valor atual do fluxo de caixa contratual ao longo da vida do empréstimo que não será recuperado, dada a inadimplência, é de R$ 500.000;

2. a probabilidade de o empréstimo entrar em inadimplência nos próximos 12 meses é de 1%, e o valor presente dos fluxos de caixa contratuais devidos nos próximos 12 meses que não serão recuperados, dada a inadimplência, é de R$ 100.000;

3. a probabilidade de o empréstimo entrar em inadimplência nos próximos 12 meses é de 1%, e o valor atual dos fluxos de caixa contratuais ao longo da vida do empréstimo que não serão recuperados, dada a inadimplência, é de R$ 300.000.

Considerando-se as informações apresentadas, e os preceitos do CPC 48, o analista da CVM identificou que se o risco de crédito:

Considerando as informações apresentadas e os preceitos do CPC 06, o analista da CVM identificou os seguintes lançamentos de reconhecimento inicial do arrendamento (desconsidere os efeitos do passivo circulante e não circulante):

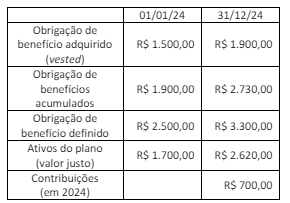

O saldo do valor líquido do ativo/passivo do plano de pensão em 1º de janeiro de 2024 era de R$ 800,00. O custo do serviço foi de R$ 400,00 e os benefícios pagos de R$ 200,00, ambos em 2024. Os benefícios adquiridos são aqueles que o empregado tem direito a receber mesmo que não preste serviços adicionais no âmbito do plano. A empresa calcula a obrigação de pensão de benefícios adquiridos usando os níveis salariais atuais; essa obrigação inclui apenas benefícios adquiridos. A taxa de desconto (juros) é de 10%.

Considerando as informações apresentadas, o analista da CVM calculou o retorno real dos ativos do plano no valor de:

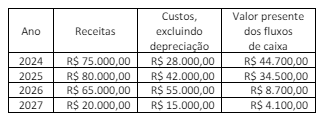

O justo valor da maquinaria na unidade geradora de caixa é determinado por avaliador externo. Após dedução dos custos estimados de alienação, o justo valor menos custos de venda é calculado em R$ 84.500.

Considerando as informações apresentadas e os preceitos do CPC 01, o analista da CVM identificou uma perda por redução ao valor recuperável de:

Considerando as informações apresentadas, o analista da CVM identificou que:

Durante 2025, a coligada vendeu o estoque para terceiros. Considerando as informações apresentadas e 34% de tributos, a empresa investidora:

Considerando as informações apresentadas e os preceitos do CPC 22, o analista da CVM identificou:

1. Uma empresa S.A. detém uma patente registrada em 1º de janeiro de 2024. Essa patente possui um valor contábil de R$ 288.000 e uma vida útil de 8 anos. Durante 2024, a empresa incorreu em custos de pesquisa de R$ 96.000 e moveu uma ação por violação de patente contra um concorrente. Em 1º de dezembro de 2024, a empresa recebeu a boa notícia de que sua patente era válida e que seu concorrente não poderia utilizá-la. A empresa incorreu em despesas de R$ 85.000 para defender a patente em 2024.

2. Uma empresa S.A. denominada C possui dois recursos principais: um software customizado que desenvolveu internamente e para os quais está registrada uma patente e o know-how do pessoal que opera o software. Os funcionários que o operam são obrigados a avisar com um mês de antecedência sobre sua demissão.

3. Uma empresa S.A. comprou uma patente por R$ 1.500.000 em 1º de janeiro de 2024. A patente está sendo amortizada ao longo de sua vida restante de 10 anos. Em 1º de janeiro de 2026, a empresa determinou que os benefícios econômicos da patente fossem de somente 6 anos a partir da data de aquisição.

Considerando as informações apresentadas e os preceitos do CPC 04, o analista da CVM identificou que:

Considerando as informações apresentadas, o analista da CVM identificou que a empresa reconheceu:

Considerando as informações apresentadas, o analista da CVM identificou que a empresa deve alocar:

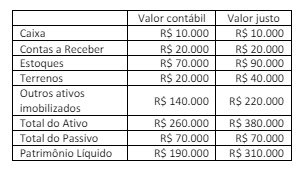

Considerando as informações apresentadas, o analista da CVM identificou uma perda por redução ao valor recuperável de ativos da empresa S.A. no total de:

Desse modo, é correto afirmar que:

Julgue o próximo item.

As três únicas demonstrações financeiras obrigatórias,

pela legislação societária, para todas as companhias

são o balanço patrimonial, a demonstração do

resultado do exercício e a demonstração dos lucros ou

dos prejuízos acumulados.

Julgue o próximo item.

As superveniências e insubsistências ativas e passivas

afetam a conta patrimonial. Mais especificamente,

é correto afirmar que há superveniências e

insubsistências do ativo e do passivo.

Julgue o item.

O lucro presumido é uma modalidade de tributação

pelo imposto de renda e por outros tributos federais,

que toma por base uma margem de lucro prefixada

pela legislação, de acordo com a atividade da empresa.

Se a apuração pelo lucro real resultar em tributação

mais elevada, a empresa terá que fazer a opção pelo

lucro real.