Questões de Concurso Sobre contabilidade geral

Foram encontradas 31.795 questões

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de Joinville - SC

Prova:

IBADE - 2024 - Prefeitura de Joinville - SC - Contador |

Q2483146

Contabilidade Geral

A Contribuição Social sobre o Lucro Líquido (CSLL) é um

tributo federal no Brasil, que incide sobre o lucro líquido

das empresas antes da distribuição aos sócios. A alíquota

pode variar conforme o tipo de atividade e regime

tributário da empresa. Considerando a finalidade da CSLL,

qual é o principal objetivo deste tributo no contexto da

política fiscal brasileira?

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de Joinville - SC

Prova:

IBADE - 2024 - Prefeitura de Joinville - SC - Contador |

Q2483145

Contabilidade Geral

O custeio por absorção é um método contábil obrigatório

segundo os princípios contábeis geralmente aceitos

(GAAP). Diferencia-se por alocar todos os custos de

produção, tanto diretos quanto indiretos, aos produtos

fabricados. Isso inclui materiais diretos, mão de obra direta

e todos os custos indiretos de fabricação, como aluguel e

energia da fábrica. Considerando essa metodologia, qual

impacto que o custeio por absorção pode ter sobre os

relatórios financeiros de uma empresa?

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de Joinville - SC

Prova:

IBADE - 2024 - Prefeitura de Joinville - SC - Contador |

Q2483144

Contabilidade Geral

No universo contábil, o método de custeio direto é

frequentemente discutido por sua simplicidade e

abordagem direta ao associar custos aos produtos. Esse

método foca exclusivamente nos custos que estão

diretamente relacionados à produção, como matéria-prima e mão de obra direta, excluindo custos indiretos

fixos do cálculo do custo do produto. Diante dessa

explicação, a principal vantagem do método de custeio

direto para a gestão de custos de uma empresa é:

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de Joinville - SC

Prova:

IBADE - 2024 - Prefeitura de Joinville - SC - Contador |

Q2483143

Contabilidade Geral

A análise de custos em uma empresa não está completa

sem entender como os custos fixos afetam a estrutura de

custos e, consequentemente, a rentabilidade. Os custos

fixos, como aluguel de fábrica ou salários de funcionários

administrativos, não mudam com o nível de produção ou

vendas. Isso significa que, à medida que a empresa

aumenta sua produção, o impacto dos custos fixos por

unidade tende a diminuir, um conceito conhecido como

economias de escala. Considerando isso, como os custos

fixos impactam a estrutura de custos de uma empresa?

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de Joinville - SC

Prova:

IBADE - 2024 - Prefeitura de Joinville - SC - Contador |

Q2483142

Contabilidade Geral

Na contabilidade de custos, uma distinção fundamental é

feita entre custos diretos, que podem ser diretamente

atribuídos a um produto ou serviço, e custos indiretos, que

são necessários para o processo produtivo, mas não

podem ser atribuídos diretamente a produtos individuais.

Paralelamente, os custos são classificados como fixos ou

variáveis, com base na sua reação ao volume de produção

ou vendas. Qual a principal diferença entre custos

indiretos e custos fixos?

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de Joinville - SC

Prova:

IBADE - 2024 - Prefeitura de Joinville - SC - Contador |

Q2483141

Contabilidade Geral

O custeio variável é um método que tem uma abordagem

específica para tratamento de custos dentro da

contabilidade de gestão. Assim, o que define o custeio

variável é:

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de Joinville - SC

Prova:

IBADE - 2024 - Prefeitura de Joinville - SC - Contador |

Q2483140

Contabilidade Geral

Dentro dos sistemas de custeio utilizados pelas empresas

para avaliar seus custos de produção e definir preços de

venda, o custeio baseado em atividades (ABC) se destaca.

Nesse sentido, no que o custeio baseado em atividades

(ABC) difere de sistemas tradicionais de custeio?

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de Joinville - SC

Prova:

IBADE - 2024 - Prefeitura de Joinville - SC - Contador |

Q2483139

Contabilidade Geral

Em um cenário de produção contínua e padronizada,

empresas podem optar por um sistema de acumulação de

custos que se alinha melhor às suas necessidades de

monitoramento e controle. Um sistema de custeio por

processo é frequentemente utilizado nesses casos,

diferenciando-se por sua abordagem na acumulação e

atribuição de custos. O sistema de custeio por processo é

definido por:

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de Joinville - SC

Prova:

IBADE - 2024 - Prefeitura de Joinville - SC - Contador |

Q2483138

Contabilidade Geral

Na gestão de custos industriais, diferentes sistemas de

acumulação são aplicados conforme a natureza da

produção. Entre esses sistemas, o de custeio por ordem de

produção é escolhido com base na maneira como os

produtos são fabricados. Esse sistema é particularmente

adequado para empresas que produzem sob encomenda,

onde cada lote ou pedido tem características específicas. O

que caracteriza um sistema de custeio por ordem de

produção?

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de Joinville - SC

Prova:

IBADE - 2024 - Prefeitura de Joinville - SC - Contador |

Q2483137

Contabilidade Geral

Na gestão financeira e na contabilidade de custos,

compreender a estrutura de custos de uma organização é

fundamental para o planejamento estratégico e a tomada

de decisão. Qual a diferença entre Custos Fixos e Custos

Variáveis?

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de Joinville - SC

Prova:

IBADE - 2024 - Prefeitura de Joinville - SC - Contador |

Q2483133

Contabilidade Geral

A reavaliação de propriedades, planta e equipamento

(PPE) é um procedimento contábil que pode impactar

significativamente as demonstrações financeiras. Qual

afirmação sobre este procedimento é verdadeira?

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de Joinville - SC

Prova:

IBADE - 2024 - Prefeitura de Joinville - SC - Contador |

Q2483132

Contabilidade Geral

No âmbito dos Procedimentos Contábeis Específicos, a

avaliação de ativos intangíveis desempenha um papel

crucial. Qual das seguintes afirmações está correta em

relação a avaliação de ativos intangíveis?

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de Joinville - SC

Prova:

IBADE - 2024 - Prefeitura de Joinville - SC - Contador |

Q2483131

Contabilidade Geral

Considerando a preparação da Demonstração do Fluxo de

Caixa, é fundamental entender as diferenças entre os

métodos direto e indireto. Qual dos seguintes itens é

verdadeiro sobre esses métodos?

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de Joinville - SC

Prova:

IBADE - 2024 - Prefeitura de Joinville - SC - Contador |

Q2483130

Contabilidade Geral

A Demonstração do Fluxo de Caixa (DFC) é uma ferramenta

essencial na análise financeira, permitindo aos

stakeholders compreender como a empresa gera e utiliza

seu caixa. Nesse contexto, qual característica distingue o

método direto do indireto na elaboração da DFC?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Araricá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Araricá - RS - Contador |

Q2478337

Contabilidade Geral

A contabilidade de uma empresa é um livro aberto para aqueles que sabem como e

onde olhar. Para tomada de decisão, são necessárias informações que deem suporte aos gestores.

Dito isso, após o fechamento do balanço de 2023, o contador da empresa XYZ realizou uma análise

do balanço para verificar qual era, com aquela posição de 31/12, a saúde financeira da empresa,

caso ela precisasse realizar a compra de um equipamento extremamente importante para a

continuidade da prestação dos serviços. Tendo em vista que esse equipamento seria adquirido à

vista, com recursos do caixa, devido à urgência no recebimento desse equipamento. Qual foi o

índice analisado pelo contador e repassado posteriormente ao gestor?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Araricá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Araricá - RS - Contador |

Q2478336

Contabilidade Geral

São exemplos de contas pertencentes ao grupo do Ativo Circulante:

I. Salários a pagar, fornecedores diversos e clientes.

II. Bancos C/C, clientes, máquinas e equipamentos (imobilizado).

III. Caixa, bancos C/C e empréstimos e financiamentos a pagar.

Quais estão INCORRETAS?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Araricá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Araricá - RS - Contador |

Q2478334

Contabilidade Geral

Consolidar as demonstrações contábeis significa dizer que a empresa deverá:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Araricá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Araricá - RS - Contador |

Q2478333

Contabilidade Geral

Em relação aos tipos de demonstrações contábeis, assinale a alternativa correta.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Cáceres - MT

Prova:

UFMT - 2024 - Prefeitura de Cáceres - MT - Contador |

Q2478054

Contabilidade Geral

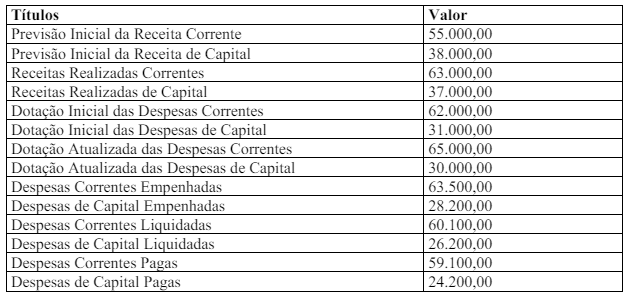

Texto associado

Instrução: Ao Final do Exercício Financeiro, do Balanço Orçamentário de forma sintética, obteve-se

as informações a seguir. Com base nesses dados, responda à questão.

O Quociente Financeiro Real da Execução Orçamentária é:

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Cáceres - MT

Prova:

UFMT - 2024 - Prefeitura de Cáceres - MT - Contador |

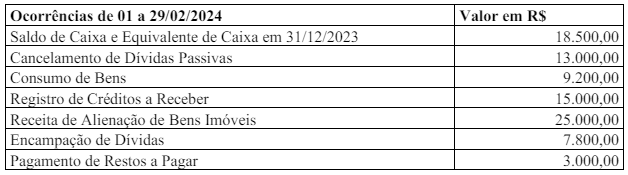

Q2478051

Contabilidade Geral

Texto associado

Instrução: Tomando como base as informações abaixo, responda à questão.

O Saldo de Caixa e Equivalente de Caixa após as ocorrências é: