Questões de Concurso Sobre contabilidade geral

Foram encontradas 32.894 questões

O Balancete de verificação da Cia. São Francisco apresentava, em 31/12/2023, os saldos das seguintes contas:

Bancos Conta Movimento R$ 2.500,00

Capital Social Integralizado R$ 10.000,00

Salários a Pagar R$ 1.000,00

Duplicatas a Receber R$ 1.970,00

Mercadorias R$ 4.000,00

Contas a Pagar R$ 470,00

Prejuízos Acumulados R$ 2.000,00

Empréstimos Bancários a Pagar R$ 3.000,00

Máquinas e Equipamentos R$ 3.000,00

Móveis e Utensílios R$ 1.000,00

Com base nas informações acima, os valores do Ativo Total, do Capital de Terceiros e do Patrimônio Líquido são, respectivamente:

A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público ao fornecer informação que possibilita os usuários avaliarem:

I. O custo dos serviços prestados no período, em termos históricos ou atuais.

II. A capacidade da entidade em dar suporte à prestação de serviços no futuro por meio de recursos físicos e outros (capacidade operacional).

III. A capacidade da entidade em financiar suas próprias atividades (capacidade financeira).

Está correto o que se afirma em

Considerando o tratamento contábil para o ativo imobilizado das entidades do setor público, de forma que os usuários das demonstrações contábeis possam analisar informações acerca desde item do ativo não circulante, analise as afirmativas a seguir.

I. As obras em andamento, ainda não concluídas, que não podem ser retiradas sem destruição ou danos, são uma classe dos bens imóveis.

II. Itens como peças de reposição, equipamentos sobressalentes e equipamentos de manutenção devem ser reconhecidos como ativo imobilizado, quando estiverem em conformidade com a definição de ativo imobilizado; caso não atendam a definição, devem ser classificados como estoques.

III. No caso de transferências de ativos, o valor a atribuir deve ser o valor contábil líquido constante dos registros da entidade de origem. Quando o ativo imobilizado tem vida útil econômica limitada e o ente público realizou a depreciação, apure-se o valor líquido do bem, fazendo o lançamento contábil debitando as contas de depreciação acumulada e de redução ao valor recuperável de imobilizado e creditando a conta de bens móveis.

Está correto o que se afirma em

No exercício social de 2022, a Oliveira Ltda. efetuou as seguintes transações:

• Aquisição com pagamento à vista de mercadorias para revenda, desembolsando um valor de R$ 22.000,00.

• Obtenção de empréstimo de longo prazo no valor de R$ 25.000,00.

• Venda de mercadorias, pelo valor bruto de R$ 125.000,00, incidindo tributos na ordem de R$ 18.000,00, pagos integralmente no exercício; 25% do valor da venda será recebido apenas no exercício seguinte.

• Amortização de empréstimos obtidos, no valor de R$ 8.000,00.

• Aquisição de um novo Ativo Imobilizado, pagando R$ 32.000,00 em 2022 e R$ 25.000,00 a pagar em 2022.

• Venda de um veículo por R$ 24.500,00, recebendo o valor integralmente à vista.

• Pagamento de salários e encargos sociais dos empregados da empresa, da ordem de R$ 38.000,00.

Com base nos dados informados, o fluxo de caixa líquido das atividades operacionais, a ser evidenciado na Demonstração dos Fluxos de Caixa, elaborada pelo método direto, foi de:

À luz do Pronunciamento Técnico CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro, do Comitê de Pronunciamentos Contábeis, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A relevância e a representação fidedigna são caraterísticas qualitativas fundamentais da informação financeira útil. Esta utilidade é aumentada se tais informações forem comparáveis, verificáveis, tempestivas e compreensíveis.

( ) O regime de competência reflete os efeitos de transações e outros eventos e circunstâncias sobre reivindicações e recursos econômicos da entidade que reporta nos períodos em que esses efeitos ocorrem, mesmo que os pagamentos e recebimentos à vista resultantes ocorram em período diferente.

( ) As demonstrações contábeis devem ser elaboradas com base na suposição de continuidade operacional, ou seja, que a entidade não tem a intenção nem a necessidade de entrar em liquidação ou deixar de negociar em um futuro previsível. Em observância ao princípio da uniformidade, tal premissa deve ser mantida mesmo quando haja claros indícios de que o encerramento das atividades está próximo.

A sequência está correta em

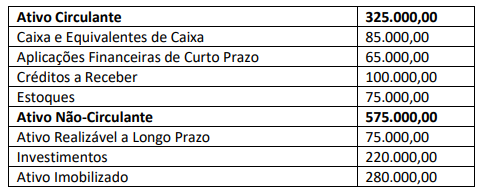

Analise as informações a seguir para responder à questão.

A Cia. Videira é uma empresa industrial, cujo Ativo apresentava a seguinte composição no encerramento do exercício de 2023:

Sabe-se que em 31/12/2023 a empresa apresentava um índice de liquidez corrente de 1,25 e um índice de endividamento

geral de 0,70.

Com base nos dados fornecidos, assinale a alternativa que indica o valor do Patrimônio Líquido da Cia. Videira em 31/12/2023.

I. É correto afirmar que incidem sobre a renda proveniente da cadeia produtiva, sendo suportados pelo seu beneficiário econômico, cujo maior exemplo seriam os produtores de bens e prestadores de serviços.

II. São considerados não cumulativos, podendo ser compensados ao longo da cadeia de circulação de bens e serviços, cujo recolhimento incumbe a entidades da administração indireta.

III. São considerados progressivos, pois a sua carga aumenta de acordo com o benefício econômico experimentado pelo contribuinte, acompanhando assim a sua capacidade contributiva.

IV. Podem ser federais, estaduais ou municipais, conforme o caso, cujos maiores exemplos seriam o PIS/COFINS, ICMS, IPI, ISS, IPTU e ITCMD.

V. São suportados por terceiros que adquirem produtos ou tomam serviços, salvo no caso de substituição tributária, quando então será recolhido e pago pelo prestador do serviço ou produtor do bem.

Está INCORRETO o que se afirma em

( ) As demonstrações contábeis não estarão em conformidade com as normas, se contiverem erros materiais ou erros imateriais cometidos intencionalmente para enviesar determinada apresentação da situação patrimonial, do desempenho ou dos fluxos de caixa da entidade.

( ) Os potenciais erros do exercício corrente, descobertos nesse período devem ser corrigidos antes de as demonstrações contábeis serem disponibilizadas para publicação.

( ) Os erros materiais, por vezes, não são descobertos até exercício seguinte, sendo, então corrigidos, na informação comparativa apresentada nas demonstrações contábeis desse exercício subsequente.

( ) A entidade deve corrigir os erros materiais de exercícios anteriores retrospectivamente no primeiro conjunto das demonstrações contábeis, cuja autorização para publicação ocorra antes da descoberta de tais erros, sempre que for impraticável.

Assinale a alternativa que indica a sequência CORRETA.

Assinale a alternativa que completa os espaços em branco:

( ) Representa um agrupamento de ativos de natureza ou função similares nas operações da entidade, que é evidenciado como um único item para fins de divulgação nas demonstrações contábeis.

( ) É o item tangível, que é mantido para o uso na produção ou fornecimento de bens ou serviços, ou para fins administrativos, inclusive os decorrentes de operações, mesmo que não transfiram para a entidade os benefícios, riscos e controle desses bens, cuja utilização se dará por um único período.

( ) A entidade deverá aplicar o princípio geral de reconhecimento para todos os ativos imobilizados no momento em que os custos são incorridos, incluindo os custos iniciais e os subsequentes.

( ) O custo de um item do imobilizado deve ser reconhecido como ativo, sempre que for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade e se o custo ou valor justo do item puder ser mensurado com segurança.

Assinale a alternativa que indica a sequência CORRETA.