Questões de Concurso Sobre contabilidade geral

Foram encontradas 32.894 questões

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

PC-PE

Prova:

CESPE / CEBRASPE - 2024 - PC-PE - Agente de Polícia |

Q2386596

Contabilidade Geral

Para reforçar seu caixa, uma empresa recorreu ao

desconto bancário de alguns títulos emitidos por ela mesma.

Sobre essa operação incidiram juros, cobrados antecipadamente,

e tarifas bancárias.

A partir da situação hipotética anterior, assinale a opção que apresenta corretamente a contabilização da referida operação na tomadora do crédito, desconsiderados os valores envolvidos.

A partir da situação hipotética anterior, assinale a opção que apresenta corretamente a contabilização da referida operação na tomadora do crédito, desconsiderados os valores envolvidos.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

PC-PE

Prova:

CESPE / CEBRASPE - 2024 - PC-PE - Agente de Polícia |

Q2386595

Contabilidade Geral

Uma empresa adquiriu um equipamento de uso produtivo

para utilizá-lo por 10 anos. No ato da compra, a empresa pagou

uma entrada de 20% do valor do equipamento e financiou os

80% restantes em 60 meses, com juros prefixados.

Nessa situação hipotética, para escriturar a referida transação por meio de apenas um lançamento contábil, a empresa deverá, obrigatoriamente, utilizar

Nessa situação hipotética, para escriturar a referida transação por meio de apenas um lançamento contábil, a empresa deverá, obrigatoriamente, utilizar

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

PC-PE

Prova:

CESPE / CEBRASPE - 2024 - PC-PE - Agente de Polícia |

Q2386594

Contabilidade Geral

Julgue os itens a seguir, relativos a atos e fatos administrativos.

I A compra, à vista, de mercadorias para revenda constitui um fato administrativo permutativo.

II A compra de um veículo, com 50% do pagamento em dinheiro e 50% financiado, é um exemplo de fato administrativo misto.

III O pagamento de um título vencido e acrescido de juros moratórios e multa é um fato administrativo modificativo.

Assinale a opção correta.

I A compra, à vista, de mercadorias para revenda constitui um fato administrativo permutativo.

II A compra de um veículo, com 50% do pagamento em dinheiro e 50% financiado, é um exemplo de fato administrativo misto.

III O pagamento de um título vencido e acrescido de juros moratórios e multa é um fato administrativo modificativo.

Assinale a opção correta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

PC-PE

Prova:

CESPE / CEBRASPE - 2024 - PC-PE - Agente de Polícia |

Q2386593

Contabilidade Geral

Considerando-se os componentes do objeto de estudo da contabilidade, é correto afirmar que um aumento no patrimônio que não seja resultante da atuação dos sócios ou acionistas da entidade, nessa condição, pode ser gerado por

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

PC-PE

Prova:

CESPE / CEBRASPE - 2024 - PC-PE - Agente de Polícia |

Q2386592

Contabilidade Geral

Atualmente, a corrente majoritária de pensadores da área de

contabilidade a conceitua como

Ano: 2024

Banca:

UPENET/IAUPE

Órgão:

Prefeitura de Camocim de São Félix - PE

Prova:

UPENET/IAUPE - 2024 - Prefeitura de Camocim de São Félix - PE - Técnico de Controle Interno |

Q2382348

Contabilidade Geral

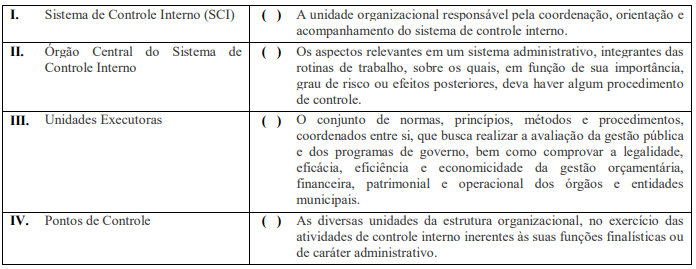

No que diz respeito à manutenção e à coordenação de Sistemas de Controle Interno nos Poderes Municipais, atente ao

que está destacado a seguir e, em seguida, associe a primeira coluna de acordo com a segunda.

Assinale a alternativa que indica a sequência CORRETA.

Assinale a alternativa que indica a sequência CORRETA.

Ano: 2024

Banca:

UPENET/IAUPE

Órgão:

Prefeitura de Camocim de São Félix - PE

Prova:

UPENET/IAUPE - 2024 - Prefeitura de Camocim de São Félix - PE - Técnico de Controle Interno |

Q2382343

Contabilidade Geral

Sobre o Balanço Patrimonial voltado para o Setor Público, é CORRETO afirmar que

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Ciência Atuarial |

Q2382126

Contabilidade Geral

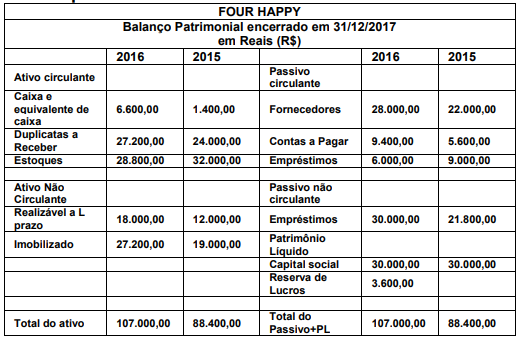

Todas as empresas precisam de dinheiro para

manterem suas atividades. Para isso, é muito

importante que uma companhia possua um capital

circulante líquido a sua disposição. Tal recurso

contribui para compra de matéria prima necessária

para a produção dos seus produtos ou prestação dos

seus serviços. Na análise das demonstrações

contábeis, alguns índices auxiliam neste controle.

Analise a evolução anual do Balanço Patrimonial

apresentado e assinale alternativa correta.

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Ciência Atuarial |

Q2382125

Contabilidade Geral

Analise as afirmativas abaixo e dê valores

Verdadeiro (V) ou Falso (F).

( ) Embasado na afirmação que não existe aplicação sem origem de recursos, justificamos o motivo da obrigatoriedade do Balanço Patrimonial - símbolo do equilíbrio da empresa – sempre apresentar o mesmo valor nos dois lados da demonstração.

( ) Sobre as origens dos recursos, o Passivo compõe o capital de terceiros, enquanto o Patrimônio Líquido compõe o capital próprio da organização.

( ) Capital Próprio é a definição do valor total do PL do Balanço Patrimonial, enquanto o Capital Social diz respeito ao montante que os sócios inseriram na empresa. Sendo assim, podemos afirmar que o Capital Social totaliza o Capital Próprio da organização.

( ) Sobre as origens dos recursos, apenas o capital próprio da organização – o PL – tem seus valores aplicados no Ativo, pois o capital de terceiros não é utilizado para esse fim.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Embasado na afirmação que não existe aplicação sem origem de recursos, justificamos o motivo da obrigatoriedade do Balanço Patrimonial - símbolo do equilíbrio da empresa – sempre apresentar o mesmo valor nos dois lados da demonstração.

( ) Sobre as origens dos recursos, o Passivo compõe o capital de terceiros, enquanto o Patrimônio Líquido compõe o capital próprio da organização.

( ) Capital Próprio é a definição do valor total do PL do Balanço Patrimonial, enquanto o Capital Social diz respeito ao montante que os sócios inseriram na empresa. Sendo assim, podemos afirmar que o Capital Social totaliza o Capital Próprio da organização.

( ) Sobre as origens dos recursos, apenas o capital próprio da organização – o PL – tem seus valores aplicados no Ativo, pois o capital de terceiros não é utilizado para esse fim.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Ciência Atuarial |

Q2382124

Contabilidade Geral

Todas as operações ou eventos realizados por

uma organização são imediatamente

evidenciados pela contabilidade por meio dos

demonstrativos contábeis. Desta forma, são

gerados os registros que, por sua vez, dão

origem aos demonstrativos contábeis.

Simulando a situação patrimonial da empresa “Cia Novos Tempos”, apresentam-se os saldos em 31/12/20X6: Bancos e equivalentes de caixa R$ 157.900,00; Capital Social Subscrito R$ 250.000,00; Depreciação Acumulada R$ 1.300,00; Estoques R$ 11.500,00; Fornecedores R$ 83.100,00; ICMS a Recolher R$ 7.900,00; Máquinas e Equipamentos R$ 56.600,00; Capital a Integralizar R$ 25.000,00; Móveis e Utensílios R$ 62.000,00; Salários a Pagar R$ 6.500,00; Veículos R$ 40.000,00, Reserva de Lucro R$ 4.200,00.

A partir dos dados apresentados, realize a análise do demonstrativo contábil e assinale a alternativa correta.

Simulando a situação patrimonial da empresa “Cia Novos Tempos”, apresentam-se os saldos em 31/12/20X6: Bancos e equivalentes de caixa R$ 157.900,00; Capital Social Subscrito R$ 250.000,00; Depreciação Acumulada R$ 1.300,00; Estoques R$ 11.500,00; Fornecedores R$ 83.100,00; ICMS a Recolher R$ 7.900,00; Máquinas e Equipamentos R$ 56.600,00; Capital a Integralizar R$ 25.000,00; Móveis e Utensílios R$ 62.000,00; Salários a Pagar R$ 6.500,00; Veículos R$ 40.000,00, Reserva de Lucro R$ 4.200,00.

A partir dos dados apresentados, realize a análise do demonstrativo contábil e assinale a alternativa correta.

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Ciência Atuarial |

Q2382120

Contabilidade Geral

Uma empresa de grande porte do setor da

indústria efetuou o fechamento da folha de

pagamento dos funcionários referente a

competência de outubro de 20X3. O total da

folha foi de R$1.250.000,00. O índice patronal de

INSS a ser apurado pela empresa é de 28%

totalizando o valor de R$ 350.000,00. Um

assistente do setor contábil evidenciou – a

título de recolhimento de INSS total – o valor de

R$ 350.000,00 considerando-o integralmente

como despesa. O contador, quando auditou,

orientou o assistente da seguinte forma:

I. Em relação ao valor evidenciado de R$ 350.000,00, a empresa figura como contribuinte e por essa razão o valor pago por ela é considerada como despesa e encargos sociais.

Porque

II. Um segundo valor deverá ser recolhido aos cofres públicos. Trata-se do total descontado do empregado, logo, a empresa está na condição única de responsável pelo repasse deste valor descontado, aos cofres públicos.

A respeito dessas afirmativas, assinale a opção correta.

I. Em relação ao valor evidenciado de R$ 350.000,00, a empresa figura como contribuinte e por essa razão o valor pago por ela é considerada como despesa e encargos sociais.

Porque

II. Um segundo valor deverá ser recolhido aos cofres públicos. Trata-se do total descontado do empregado, logo, a empresa está na condição única de responsável pelo repasse deste valor descontado, aos cofres públicos.

A respeito dessas afirmativas, assinale a opção correta.

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382110

Contabilidade Geral

A empresa XX Ltda adquiriu um lote de

mercadorias destinadas à venda, pelo valor de

$ 100.000,00, com ICMS destacado na nota

fiscal, na alíquota de 18%. A compra foi

efetuada com pagamento à vista de 30% do

valor da nota fiscal e o restante no prazo de 60

dias da data da compra.

Assinale a alternativa que apresenta a correta contabilização desse fato contábil:

Assinale a alternativa que apresenta a correta contabilização desse fato contábil:

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382109

Contabilidade Geral

A respeito Cisão, Incorporação e Fusão, analise

as alternativas a seguir e assinale a incorreta:

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382108

Contabilidade Geral

O salário mensal dos empregados da empresa

FF Ltda é de R$ 144.000,00. Mensalmente a

empresa contabiliza a provisão para as férias

dos empregados no valor de R$ 16.960,00.

Assinale a alternativa que apresenta a correta

contabilização da provisão para férias:

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382106

Contabilidade Geral

Analise as informações a seguir a respeito das

características qualitativas das informações

financeiras úteis, apresentadas na Norma

Brasileira de Contabilidade NBC TG Estrutura

Conceitual:

I. As características qualitativas de informações financeiras úteis identificam os tipos de informações que tendem a ser mais úteis aos usuários da contabilidade para que tomem decisões sobre a entidade que reporta com base nas informações contidas em seu relatório financeiro.

II. As características qualitativas das informações financeiras úteis dividem-se em características qualitativas fundamentais e características qualitativas de melhoria.

III. As características qualitativas fundamentais são relevância, representação fidedigna e comparabilidade.

IV. As características qualitativas de melhoria são apenas materialidade, capacidade de verificação e tempestividade.

Estão corretas as afirmativas:

I. As características qualitativas de informações financeiras úteis identificam os tipos de informações que tendem a ser mais úteis aos usuários da contabilidade para que tomem decisões sobre a entidade que reporta com base nas informações contidas em seu relatório financeiro.

II. As características qualitativas das informações financeiras úteis dividem-se em características qualitativas fundamentais e características qualitativas de melhoria.

III. As características qualitativas fundamentais são relevância, representação fidedigna e comparabilidade.

IV. As características qualitativas de melhoria são apenas materialidade, capacidade de verificação e tempestividade.

Estão corretas as afirmativas:

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382104

Contabilidade Geral

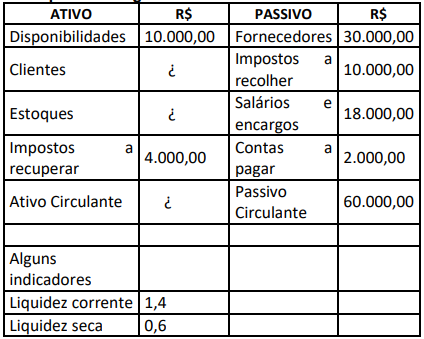

A empresa BB Ltda apresentou no último

exercício saldos contábeis registrados no

quadro a seguir.

Com base apenas nas informações apresentadas, assinale a alternativa correta que apresenta respectivamente os valores das contas contábeis Clientes e Estoques:

Com base apenas nas informações apresentadas, assinale a alternativa correta que apresenta respectivamente os valores das contas contábeis Clientes e Estoques:

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382101

Contabilidade Geral

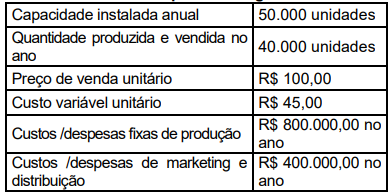

A empresa SS Ltda produz apenas o produto S.

Os dados de produção e custos do último

exercício estão no quadro a seguir:

O departamento de marketing da empresa SS Ltda indica que uma diminuição de R$ 2,00 no preço de cada unidade vendida e um aumento nos custos e despesas de marketing e distribuição farão com que a empresa venda 45.000 unidades do produto. Assinale a alternativa que apresenta qual o valor máximo que a empresa poderá gastar anualmente com os custos e despesas de marketing e distribuição, para que ela mantenha o lucro operacional do último exercício. Obs: Considere que não haverá alteração nos demais custos, nem a incidência de qualquer tributo.

O departamento de marketing da empresa SS Ltda indica que uma diminuição de R$ 2,00 no preço de cada unidade vendida e um aumento nos custos e despesas de marketing e distribuição farão com que a empresa venda 45.000 unidades do produto. Assinale a alternativa que apresenta qual o valor máximo que a empresa poderá gastar anualmente com os custos e despesas de marketing e distribuição, para que ela mantenha o lucro operacional do último exercício. Obs: Considere que não haverá alteração nos demais custos, nem a incidência de qualquer tributo.

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Piraí do Sul - PR

Prova:

UNIVIDA - 2024 - Câmara de Piraí do Sul - PR - Controlador Interno |

Q2381728

Contabilidade Geral

O Balanço Patrimonial é:

I – A demonstração contábil das receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

II – A demonstração contábil que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

III – A demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Assinale a alternativa correta:

I – A demonstração contábil das receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

II – A demonstração contábil que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

III – A demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Assinale a alternativa correta:

Ano: 2024

Banca:

ADM&TEC

Órgão:

Prefeitura de Palmeira dos Índios - AL

Prova:

ADM&TEC - 2024 - Prefeitura de Palmeira dos Índios - AL - Agente de Arrecadação Tributária |

Q2380907

Contabilidade Geral

Analise as informações a seguir:

I. Consideram-se ações em circulação no mercado todas as ações do capital da companhia aberta menos as de propriedade do acionista controlador, de diretores, de conselheiros de administração e as em tesouraria.

II. Os acionistas que requererem a realização de nova avaliação e aqueles que votarem a seu favor deverão ressarcir a companhia pelos custos incorridos, caso o novo valor seja inferior ou igual ao valor inicial da oferta pública.

III. De acordo com a lei 6.404/76, as ações, conforme a natureza dos direitos ou vantagens que confiram a seus titulares, são ordinárias, preferenciais, ou de fruição.

Marque a alternativa CORRETA:

I. Consideram-se ações em circulação no mercado todas as ações do capital da companhia aberta menos as de propriedade do acionista controlador, de diretores, de conselheiros de administração e as em tesouraria.

II. Os acionistas que requererem a realização de nova avaliação e aqueles que votarem a seu favor deverão ressarcir a companhia pelos custos incorridos, caso o novo valor seja inferior ou igual ao valor inicial da oferta pública.

III. De acordo com a lei 6.404/76, as ações, conforme a natureza dos direitos ou vantagens que confiram a seus titulares, são ordinárias, preferenciais, ou de fruição.

Marque a alternativa CORRETA:

Ano: 2024

Banca:

ADM&TEC

Órgão:

Prefeitura de Palmeira dos Índios - AL

Prova:

ADM&TEC - 2024 - Prefeitura de Palmeira dos Índios - AL - Agente de Arrecadação Tributária |

Q2380906

Contabilidade Geral

Analise as informações a seguir:

I. À luz da lei 6.404/76, a expressão monetária do valor do capital social realizado será corrigida sempre semestralmente.

II. Somente os valores mobiliários de emissão de companhia registrada na Comissão de Valores Mobiliários podem ser negociados no mercado de valores mobiliários.

Marque a alternativa CORRETA:

I. À luz da lei 6.404/76, a expressão monetária do valor do capital social realizado será corrigida sempre semestralmente.

II. Somente os valores mobiliários de emissão de companhia registrada na Comissão de Valores Mobiliários podem ser negociados no mercado de valores mobiliários.

Marque a alternativa CORRETA: