Questões de Contabilidade Geral para Concurso

Foram encontradas 30.751 questões

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

Q2348293

Contabilidade Geral

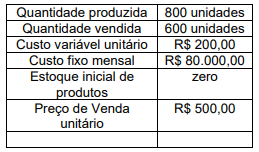

A empresa TRS Ltda, que fabrica o produto,

apresentou no último mês os seguintes dados

retirados de seus relatórios contábeis:

Com base nos dados apresentados, assinale a alternativa que apresenta, respectivamente, o custo dos produtos vendidos e o valor do estoque final de produtos acabados, calculado por meio do custeio por absorção.

Com base nos dados apresentados, assinale a alternativa que apresenta, respectivamente, o custo dos produtos vendidos e o valor do estoque final de produtos acabados, calculado por meio do custeio por absorção.

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

Q2348292

Contabilidade Geral

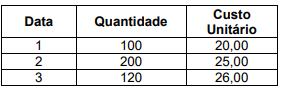

A empresa CBD Ltda comercializa apenas o

produto B. No mês passado, a empresa não

apresentava estoque inicial de produtos e fez

três aquisições do produto B, conforme tabela

a seguir

No final do mês a empresa vendeu 250 unidades a R$ 50,00 cada unidade.

Desconsidere impostos tanto na compra como na venda dos produtos e assinale a alternativa correta que apresenta o Lucro Bruto do mês, avaliando os estoques pelo critério PEPS-primeiro a entrar, primeiro a sair.

Assinale a alternativa correta.

No final do mês a empresa vendeu 250 unidades a R$ 50,00 cada unidade.

Desconsidere impostos tanto na compra como na venda dos produtos e assinale a alternativa correta que apresenta o Lucro Bruto do mês, avaliando os estoques pelo critério PEPS-primeiro a entrar, primeiro a sair.

Assinale a alternativa correta.

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

Q2348291

Contabilidade Geral

Com relação a Estoques, analise as afirmativas

abaixo.

I. Estoques são ativos mantidos para venda no curso normal dos negócios; em processo de produção para venda; ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

II. Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o maior.

III. O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (inclusive os recuperáveis perante o fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

V. Descontos comerciais, abatimentos e outros itens semelhantes não devem ser deduzidos na determinação do custo de aquisição do estoque.

Estão corretas as afirmativas:

I. Estoques são ativos mantidos para venda no curso normal dos negócios; em processo de produção para venda; ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

II. Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o maior.

III. O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (inclusive os recuperáveis perante o fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

V. Descontos comerciais, abatimentos e outros itens semelhantes não devem ser deduzidos na determinação do custo de aquisição do estoque.

Estão corretas as afirmativas:

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

Q2348290

Contabilidade Geral

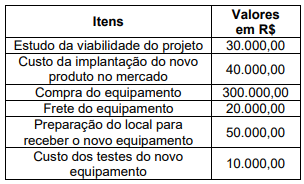

A empresa XYZ Ltda pretende colocar um novo

produto no mercado. Para tanto, foi necessário

a aquisição de um novo equipamento. Os

valores referentes a esse novo projeto estão

na tabela a seguir.

Assinale a alternativa correta que apresenta o valor do custo do novo equipamento que será contabilizado no ativo imobilizado da empresa.

Assinale a alternativa correta que apresenta o valor do custo do novo equipamento que será contabilizado no ativo imobilizado da empresa.

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

Q2348289

Contabilidade Geral

A respeito do Valor Justo, analise as

afirmativas abaixo.

I. Valor justo o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

II. A mensuração do valor justo presume que a transação para a venda do ativo ou transferência do passivo ocorra no mercado principal para o ativo ou passivo; ou na ausência de mercado principal, no mercado mais vantajoso para o ativo ou passivo.

III. O valor justo é atrelado à data de mensuração da transação, porque esse valor pode mudar de um período para outro.

Estão corretas as afirmativas:

I. Valor justo o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

II. A mensuração do valor justo presume que a transação para a venda do ativo ou transferência do passivo ocorra no mercado principal para o ativo ou passivo; ou na ausência de mercado principal, no mercado mais vantajoso para o ativo ou passivo.

III. O valor justo é atrelado à data de mensuração da transação, porque esse valor pode mudar de um período para outro.

Estão corretas as afirmativas:

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

Q2348288

Contabilidade Geral

Com relação à demonstração do valor

adicionado – DVA, analise as informações a

seguir.

I. A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas.

II. Valor adicionado representa a riqueza criada pela empresa, de forma geral medida pela diferença entre o valor das vendas e os insumos adquiridos de terceiros.

III. As informações contidas na DVA derivam das contas apresentadas no balanço patrimonial da empresa. Existe, portanto, uma estreita vinculação entre as duas demonstrações.

IV. O Conselho Federal de Contabilidade - CFC e demais órgão reguladores desenvolveram um modelo para a apresentação da DVA de empresas mercantis e prestadoras de serviços. No entanto, outras empresas como seguradoras e instituições financeiras e bancárias, ainda não possuem um modelo próprio para apresentação da DVA, sendo impraticável a apresentação desse relatório contábil.

Estão corretas as afirmativas:

I. A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas.

II. Valor adicionado representa a riqueza criada pela empresa, de forma geral medida pela diferença entre o valor das vendas e os insumos adquiridos de terceiros.

III. As informações contidas na DVA derivam das contas apresentadas no balanço patrimonial da empresa. Existe, portanto, uma estreita vinculação entre as duas demonstrações.

IV. O Conselho Federal de Contabilidade - CFC e demais órgão reguladores desenvolveram um modelo para a apresentação da DVA de empresas mercantis e prestadoras de serviços. No entanto, outras empresas como seguradoras e instituições financeiras e bancárias, ainda não possuem um modelo próprio para apresentação da DVA, sendo impraticável a apresentação desse relatório contábil.

Estão corretas as afirmativas:

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

Q2348287

Contabilidade Geral

Com relação à Demonstração dos Fluxos de

Caixa, assinale a alternativa incorreta.

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

Q2348286

Contabilidade Geral

A lei 12.249 de 11.06.2010, é um marco

importante para a classe contábil. A referida lei

alterou os Decretos-Leis nºs 9.295 / 1946 e 1.040/

1969. A esse respeito, analise as afirmativas

abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) A fiscalização do exercício da profissão contábil, assim entendendo-se os profissionais habilitados como contadores e técnicos em contabilidade, é exercida única e exclusivamente pelo Conselho Federal de Contabilidade - CFC.

( ) Cabe ao Conselho Federal de Contabilidade CFC regular acerca dos princípios contábeis, do Exame de Suficiência, do cadastro de qualificação técnica e dos programas de educação continuada; e editar Normas Brasileiras de Contabilidade de natureza técnica e profissional.

( ) É permitido aos profissionais de contabilidade exercerem a profissão somente após a regular conclusão do curso de bacharelado em ciências contábeis, reconhecido pelo Ministério da Educação, aprovação em exame de suficiência e registro no Conselho Regional de Contabilidade a que estiverem sujeitos.

( ) Os técnicos em contabilidade que já estavam registrados em Conselho Regional de Contabilidade e os que vieram a fazê-lo até dezembro de 2.020, tiveram assegurado o seu direito ao exercício da profissão contábil.

( ) O profissional ou a organização contábil que executam serviços contábeis em mais de um estado são obrigados a comunicar previamente ao Conselho Regional de Contabilidade no qual são registrados o local onde serão executados os serviços.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) A fiscalização do exercício da profissão contábil, assim entendendo-se os profissionais habilitados como contadores e técnicos em contabilidade, é exercida única e exclusivamente pelo Conselho Federal de Contabilidade - CFC.

( ) Cabe ao Conselho Federal de Contabilidade CFC regular acerca dos princípios contábeis, do Exame de Suficiência, do cadastro de qualificação técnica e dos programas de educação continuada; e editar Normas Brasileiras de Contabilidade de natureza técnica e profissional.

( ) É permitido aos profissionais de contabilidade exercerem a profissão somente após a regular conclusão do curso de bacharelado em ciências contábeis, reconhecido pelo Ministério da Educação, aprovação em exame de suficiência e registro no Conselho Regional de Contabilidade a que estiverem sujeitos.

( ) Os técnicos em contabilidade que já estavam registrados em Conselho Regional de Contabilidade e os que vieram a fazê-lo até dezembro de 2.020, tiveram assegurado o seu direito ao exercício da profissão contábil.

( ) O profissional ou a organização contábil que executam serviços contábeis em mais de um estado são obrigados a comunicar previamente ao Conselho Regional de Contabilidade no qual são registrados o local onde serão executados os serviços.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

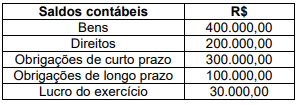

Q2348285

Contabilidade Geral

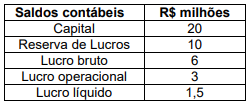

A tabela a seguir apresenta os saldos

contábeis de uma determinada empresa, no

encerramento de seu exercício social.

Assinale a alternativa correta que apresenta o ROE Return on Equity, também conhecido como Retorno do Patrimônio Líquido da empresa.

Assinale a alternativa correta que apresenta o ROE Return on Equity, também conhecido como Retorno do Patrimônio Líquido da empresa.

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

Q2348283

Contabilidade Geral

A empresa NM apresentou os seguintes saldos

contábeis no encerramento do último exercício

social:

Com base nos dados contábeis apresentados, assinale a alternativa correta que apresenta o índice econômico-financeiro de Participação dos Capitais Terceiros em relação ao capital próprio, o índice de Composição das Exigibilidades, e o indicador de Endividamento Total, respectivamente.

Assinale a alternativa correta.

Com base nos dados contábeis apresentados, assinale a alternativa correta que apresenta o índice econômico-financeiro de Participação dos Capitais Terceiros em relação ao capital próprio, o índice de Composição das Exigibilidades, e o indicador de Endividamento Total, respectivamente.

Assinale a alternativa correta.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348127

Contabilidade Geral

Julgue o item subsequente.

O Balanço Patrimonial, ferramenta contábil primordial para avaliar a saúde financeira de uma empresa, é composto unicamente por duas partes principais: o ativo, que representa todos os bens e direitos da empresa, e o passivo, que compreende suas obrigações e deveres, sem incluir o patrimônio líquido como componente essencial.

O Balanço Patrimonial, ferramenta contábil primordial para avaliar a saúde financeira de uma empresa, é composto unicamente por duas partes principais: o ativo, que representa todos os bens e direitos da empresa, e o passivo, que compreende suas obrigações e deveres, sem incluir o patrimônio líquido como componente essencial.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348125

Contabilidade Geral

Julgue o item subsequente.

O Balanço Patrimonial é um relatório que detalha a posição patrimonial e financeira de uma entidade em uma data específica, ilustrando a relação entre os ativos, passivos e o patrimônio líquido. É frequentemente comparado a uma fotografia, pois como se tirasse uma foto de todo o patrimônio da empresa, incluindo seus bens, direitos e obrigações.

O Balanço Patrimonial é um relatório que detalha a posição patrimonial e financeira de uma entidade em uma data específica, ilustrando a relação entre os ativos, passivos e o patrimônio líquido. É frequentemente comparado a uma fotografia, pois como se tirasse uma foto de todo o patrimônio da empresa, incluindo seus bens, direitos e obrigações.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348100

Contabilidade Geral

Julgue o item subsequente.

O Fluxo de Caixa Descontado, uma variação do fluxo de caixa, é um método simplificado de controle financeiro, usado principalmente por pequenas empresas, que se concentra nas entradas e saídas diárias de dinheiro, sem levar em conta projeções futuras ou avaliações de valor de mercado.

O Fluxo de Caixa Descontado, uma variação do fluxo de caixa, é um método simplificado de controle financeiro, usado principalmente por pequenas empresas, que se concentra nas entradas e saídas diárias de dinheiro, sem levar em conta projeções futuras ou avaliações de valor de mercado.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348078

Contabilidade Geral

Julgue o item subsequente.

O fluxo de caixa é uma ferramenta crucial para o controle da movimentação financeira de uma empresa, registrando as entradas e saídas de recursos em um período específico. Ele é fundamental na gestão empresarial, pois ajuda a determinar o valor a ser pago pelas obrigações assumidas, os valores a receber e o saldo disponível, sendo o saldo a diferença entre recebimentos e pagamentos.

O fluxo de caixa é uma ferramenta crucial para o controle da movimentação financeira de uma empresa, registrando as entradas e saídas de recursos em um período específico. Ele é fundamental na gestão empresarial, pois ajuda a determinar o valor a ser pago pelas obrigações assumidas, os valores a receber e o saldo disponível, sendo o saldo a diferença entre recebimentos e pagamentos.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348070

Contabilidade Geral

Julgue o item subsequente.

Na Demonstração do Resultado do Exercício (DRE), as despesas operacionais são contabilizadas antes da receita líquida, indicando que a empresa deve primeiro deduzir todas as suas despesas operacionais antes de calcular sua receita líquida para um determinado período.

Na Demonstração do Resultado do Exercício (DRE), as despesas operacionais são contabilizadas antes da receita líquida, indicando que a empresa deve primeiro deduzir todas as suas despesas operacionais antes de calcular sua receita líquida para um determinado período.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348068

Contabilidade Geral

Julgue o item subsequente.

A Demonstração do Resultado do Exercício (DRE) é um relatório contábil que descreve as operações de uma empresa em um determinado período. Seu objetivo é demonstrar a formação do resultado líquido do exercício, através do confronto entre receitas, despesas e resultados, fornecendo informações essenciais para a tomada de decisão.

A Demonstração do Resultado do Exercício (DRE) é um relatório contábil que descreve as operações de uma empresa em um determinado período. Seu objetivo é demonstrar a formação do resultado líquido do exercício, através do confronto entre receitas, despesas e resultados, fornecendo informações essenciais para a tomada de decisão.

Ano: 2023

Banca:

Quadrix

Órgão:

CRQ 4ª Região-SP

Prova:

Quadrix - 2023 - CRQ 4ª Região-SP - Profissionais de Atividade de Suporte - Contabilista |

Q2347597

Contabilidade Geral

Texto associado

As informações a seguir foram extraídas das demonstrações contábeis da Cia. Papagaio em 31/12/2022.

Com base nas informações fornecidas, julgue o item.

O índice de liquidez geral da Cia. Papagaio em 31/12/2022 era superior a 1,00.

O índice de liquidez geral da Cia. Papagaio em 31/12/2022 era superior a 1,00.

Ano: 2023

Banca:

Quadrix

Órgão:

CRQ 4ª Região-SP

Prova:

Quadrix - 2023 - CRQ 4ª Região-SP - Profissionais de Atividade de Suporte - Contabilista |

Q2347596

Contabilidade Geral

Texto associado

As informações a seguir foram extraídas das demonstrações contábeis da Cia. Papagaio em 31/12/2022.

Com base nas informações fornecidas, julgue o item.

No encerramento do exercício de 2022, o índice de endividamento geral da empresa era superior a 60%.

No encerramento do exercício de 2022, o índice de endividamento geral da empresa era superior a 60%.

Ano: 2023

Banca:

Quadrix

Órgão:

CRQ 4ª Região-SP

Prova:

Quadrix - 2023 - CRQ 4ª Região-SP - Profissionais de Atividade de Suporte - Contabilista |

Q2347595

Contabilidade Geral

Texto associado

As informações a seguir foram extraídas das demonstrações contábeis da Cia. Papagaio em 31/12/2022.

Com base nas informações fornecidas, julgue o item.

A margem líquida obtida pela Cia. Papagaio no exercício de 2022 foi de 20%.

A margem líquida obtida pela Cia. Papagaio no exercício de 2022 foi de 20%.

Ano: 2023

Banca:

Quadrix

Órgão:

CRQ 4ª Região-SP

Prova:

Quadrix - 2023 - CRQ 4ª Região-SP - Profissionais de Atividade de Suporte - Contabilista |

Q2347594

Contabilidade Geral

Texto associado

As informações a seguir foram extraídas das demonstrações contábeis da Cia. Papagaio em 31/12/2022.

Com base nas informações fornecidas, julgue o item.

O passivo circulante da Cia. Papagaio em 31/12/2022 era de R$ 300.000.

O passivo circulante da Cia. Papagaio em 31/12/2022 era de R$ 300.000.