Questões de Concurso Sobre contabilidade geral

Foram encontradas 31.795 questões

Assim, para aumentar o controle, quanto mais sazonais, voláteis e incertos são os fluxos de caixa, tanto

A respeito de orçamentos, verifica-se o seguinte:

Elas devem apurar o IRPJ com base no lucro, que pode ser

Considere as seguintes rubricas da Demonstração do Resultado do Exercício:

Descrição

Receita de venda de bens e/ou serviços líquida

Custo dos bens e/ou serviços vendidos

Lucro Bruto

Despesas com vendas

Despesas gerais e administrativas

Lucro operacional antes do resultado financeiro

Receitas financeiras

Despesas financeiras

Lucro antes do imposto de renda e contribuição social

Imposto de renda e contribuição social correntes

Imposto de renda e contribuição social diferidos

Lucro (prejuízo) líquido do período

A partir das informações apresentadas e segundo os preceitos da Lei no

6.404/1976, constata-se que a empresa

deveria

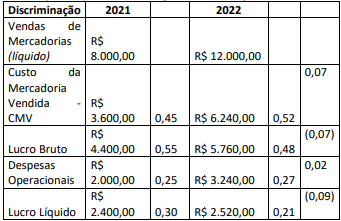

Considerando somente as informações apresentadas, o resultado orçamentário do exercício de 2022 evidenciará

Observe a informação a seguir para responder a questão.

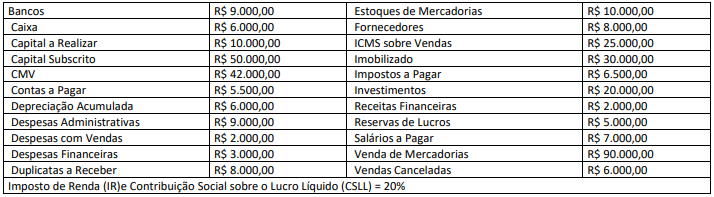

Uma empresa apresentou as seguintes contas e seus respectivos saldos extraídos do seguinte Balancete de Verificação referente ao exercício de 2022:

Observe a informação a seguir para responder a questão.

Uma empresa apresentou as seguintes contas e seus respectivos saldos extraídos do seguinte Balancete de Verificação referente ao exercício de 2022:

Uma empresa apresentou as seguintes contas patrimoniais e seus respectivos valores:

Considerando somente as informações, assinale o que é apresentado no patrimônio da empresa.

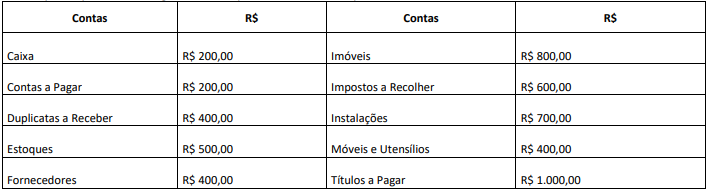

Uma empresa apresentou as seguintes informações:

Considerando somente as informações apresentadas, a análise

vertical da Demonstração do Resultado evidenciará que houve

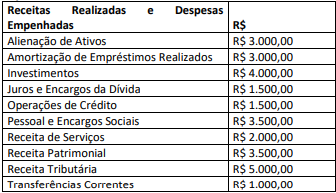

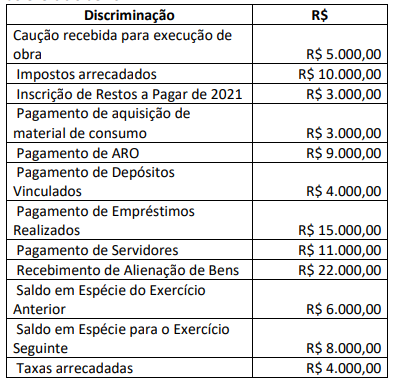

Um ente público apresentou as seguintes informações referentes ao exercício de 2022:

Considerando as informações apresentadas, o Balanço Financeiro

referente ao exercício de 2022 evidenciará

Esse tipo de imposto tem como característica principal o fato de que o(a):

Considerando-se a equivalência financeira a juros compostos, se a taxa de juros cobrada no financiamento é de 10% ao ano, a melhor aproximação para o valor de cada uma dessas duas prestações, em milhares de reais, é

Em uma empresa, deseja-se personalizar e criar novos relatórios gerenciais no SAP.

Uma das formas para configurar ou para criar relatórios no SAP, via Report Writer, é utilizando a ferramenta

Esses grupos de autorização, no ambiente SAP, também são denominados

Para tal tarefa, deve-se trabalhar com

Esse módulo é o

Para isso, deve-se acessar a seguinte funcionalidade do SAP-FI: