Questões de Concurso Sobre contabilidade geral

Foram encontradas 32.894 questões

Ano: 2023

Banca:

IESES

Órgão:

Prefeitura de Gaspar - SC

Prova:

IESES - 2023 - Prefeitura de Gaspar - SC - Contador |

Q3071653

Contabilidade Geral

O Pronunciamento Conceitual Básico (CPC 00), indica

que as informações financeiras devem ser relevantes e

representar fidedignamente aquilo que pretendem

representar, quanto a estas características qualitativas

fundamentais das informações é correto afirmar:

Ano: 2023

Banca:

IESES

Órgão:

Prefeitura de Gaspar - SC

Prova:

IESES - 2023 - Prefeitura de Gaspar - SC - Contador |

Q3071652

Contabilidade Geral

Classifique as contas em Ativo (1), Passivo (2) e

Patrimônio Líquido (3):

( ) Banco

( ) Reserva Estatutária

( ) Empréstimos e Financiamentos

( ) Ágio na emissão de ações

( ) Banco

( ) Reserva Estatutária

( ) Empréstimos e Financiamentos

( ) Ágio na emissão de ações

Ano: 2023

Banca:

IESES

Órgão:

Prefeitura de Gaspar - SC

Prova:

IESES - 2023 - Prefeitura de Gaspar - SC - Contador |

Q3071651

Contabilidade Geral

A Cia Alfa possui duplicatas a receber no valor de R$

500,00, as quais foram descontadas por um banco 30

dias antes do seu vencimento, sendo recebido o valor

de R$ 300,00, retidos a título de despesas bancárias o

valor de R$ 50,00 e referente aos juros o valor de R$

150,00, o lançamento contábil dessa operação no

momento do desconto da duplicata e recebimento

do valor líquido seria:

Ano: 2023

Banca:

IESES

Órgão:

Prefeitura de Gaspar - SC

Prova:

IESES - 2023 - Prefeitura de Gaspar - SC - Contador |

Q3071650

Contabilidade Geral

Com relação aos fatos contábeis analise a seguinte

situação: A empresa Beta efetuou a venda de móveis e

utensílios, os quais custaram R$ 5.000,00, sendo

vendidos à vista, pelo valor de R$ 7.000,00. Os fatos

contábeis presentes nesta operação são:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Nova Trento - SC

Prova:

FURB - 2023 - Prefeitura de Nova Trento - SC - Contador |

Q3068879

Contabilidade Geral

Analise a seguinte situação e assinale a alternativa que

apresenta a explicação correta:

Os Investimentos totalizaram R$ 250.000,00 e as Inversões Financeiras totalizaram R$ 1.000.000,00.

Os Investimentos totalizaram R$ 250.000,00 e as Inversões Financeiras totalizaram R$ 1.000.000,00.

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Nova Trento - SC

Prova:

FURB - 2023 - Prefeitura de Nova Trento - SC - Auxiliar Contábil e Financeiro |

Q3068111

Contabilidade Geral

Considerando os elementos das demonstrações

contábeis, associe os termos apresentados na coluna 1

com seu conteúdo correspondente apresentado na

coluna 2:

Coluna 1:

1. Desreconhecimento do ativo.

2. Reconhecimento do ativo.

3. Passivo.

Coluna 2:

A. Envolve a avaliação da incerteza relacionada à existência e à mensuração do elemento.

B. Obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade.

C. Processo de avaliar se ocorreram mudanças, desde a data do relatório anterior, que justifiquem a remoção de elemento que tenha sido previamente reconhecido nas demonstrações contábeis, bem como remover esse item se tais mudanças ocorrerem.

Assinale a alternativa que apresenta a correta associação entre as colunas:

Coluna 1:

1. Desreconhecimento do ativo.

2. Reconhecimento do ativo.

3. Passivo.

Coluna 2:

A. Envolve a avaliação da incerteza relacionada à existência e à mensuração do elemento.

B. Obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade.

C. Processo de avaliar se ocorreram mudanças, desde a data do relatório anterior, que justifiquem a remoção de elemento que tenha sido previamente reconhecido nas demonstrações contábeis, bem como remover esse item se tais mudanças ocorrerem.

Assinale a alternativa que apresenta a correta associação entre as colunas:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Nova Trento - SC

Prova:

FURB - 2023 - Prefeitura de Nova Trento - SC - Auxiliar Contábil e Financeiro |

Q3068110

Contabilidade Geral

Em circunstâncias raras, nas quais a administração

conclua que a conformidade com um requisito da norma

pode distorcer as demonstrações contábeis, a entidade

não deve aplicar esse requisito, exceto se exigido pela

legislação. Neste caso, ela deverá:

I. Divulgar que a administração concluiu que as demonstrações contábeis apresentam de forma apropriada a situação patrimonial, o desempenho e os fluxos de caixa da entidade.

II. Divulgar o impacto financeiro da não aplicação da norma vigente sobre cada item nas demonstrações contábeis que teria sido informado, caso tivesse sido cumprido o requisito não aplicado.

III. Fornecer divulgações adicionais quando o cumprimento com os requisitos específicos contidos nas normas for insuficiente para permitir que os usuários compreendam o impacto de determinadas transações sobre a situação patrimonial e o desempenho da entidade.

É correto o que se afirma em:

I. Divulgar que a administração concluiu que as demonstrações contábeis apresentam de forma apropriada a situação patrimonial, o desempenho e os fluxos de caixa da entidade.

II. Divulgar o impacto financeiro da não aplicação da norma vigente sobre cada item nas demonstrações contábeis que teria sido informado, caso tivesse sido cumprido o requisito não aplicado.

III. Fornecer divulgações adicionais quando o cumprimento com os requisitos específicos contidos nas normas for insuficiente para permitir que os usuários compreendam o impacto de determinadas transações sobre a situação patrimonial e o desempenho da entidade.

É correto o que se afirma em:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Nova Trento - SC

Prova:

FURB - 2023 - Prefeitura de Nova Trento - SC - Auditor Fiscal |

Q3068073

Contabilidade Geral

O Patrimônio Líquido representa a diferença entre o total

do ativo e do passivo exigível da entidade em certo

momento, sendo conhecido também como capital

próprio. Assinale a alternativa a qual contém a conta

que, apesar de ter relação com os itens registrados no

patrimônio líquido, integra o passivo exigível:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Nova Trento - SC

Prova:

FURB - 2023 - Prefeitura de Nova Trento - SC - Auditor Fiscal |

Q3068066

Contabilidade Geral

Os ativos imobilizados são submetidos, em geral, à

depreciação, que é a alocação sistemática do valor

depreciável de um ativo ao longo da sua vida útil. Sobre

a depreciação, é correto afirmar que:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Nova Trento - SC

Prova:

FURB - 2023 - Prefeitura de Nova Trento - SC - Auditor de Controle Interno |

Q3067871

Contabilidade Geral

Considerando os elementos das Demonstrações

Contábeis, julgue as seguintes afirmações e Registre V,

para verdadeiras, e F, para falsas:

(__) As estruturas básicas a partir das quais as demonstrações contábeis são elaboradas incluem elementos como ativo, passivo e patrimônio líquido.

(__) A classificação do ativo e do passivo considera a segregação em "circulante" e "não circulante", com base em seus atributos de conversibilidade e exigibilidade.

(__) Os conceitos de ativo e passivo identificam os seus aspectos essenciais e também especificam os critérios para seu reconhecimento.

Assinale a alternativa com a sequência correta:

(__) As estruturas básicas a partir das quais as demonstrações contábeis são elaboradas incluem elementos como ativo, passivo e patrimônio líquido.

(__) A classificação do ativo e do passivo considera a segregação em "circulante" e "não circulante", com base em seus atributos de conversibilidade e exigibilidade.

(__) Os conceitos de ativo e passivo identificam os seus aspectos essenciais e também especificam os critérios para seu reconhecimento.

Assinale a alternativa com a sequência correta:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Xavier - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Porto Xavier - RS - Agente de Controle Interno |

Q3043059

Contabilidade Geral

Sobre a mensuração dos elementos das demonstrações contábeis, assinale a

alternativa correta.

Ano: 2023

Banca:

COTEC

Órgão:

Câmara de Pindaí - BA

Prova:

COTEC - 2023 - Câmara de Pindaí - BA - Controlador Interno |

Q3042032

Contabilidade Geral

No final ano de 2023, certo município baiano apurou um superávit financeiro no Balanço Patrimonial do exercício

anterior. Nesse caso, o prefeito deve, precedida de exposição justificativa, fazer abertura de qual tipo de crédito

adicional por meio de decreto?

Ano: 2023

Banca:

COTEC

Órgão:

Câmara de Pindaí - BA

Prova:

COTEC - 2023 - Câmara de Pindaí - BA - Controlador Interno |

Q3042028

Contabilidade Geral

Em relação ao patrimônio do município de Pindaí (BA), é CORRETOR afirmar que:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705710

Contabilidade Geral

Uma empresa de auditoria firmou contrato com empresa cliente sua, mediante o qual essa cliente pagaria à

referida empresa de auditoria, pelos serviços por esta prestados, a importância de R$ 100.000,00 (“receita

bruta”), por meio de PIX ou de transferência bancária.

O estabelecimento da empresa prestadora dos serviços de auditoria se localiza no Município “A”, onde ocorre a incidência do ISS pela alíquota de 4%, enquanto a empresa cliente se localiza no Município “B”, cuja alíquota de ISS é de 3% para a prestação dos serviços de auditoria. Ao receber o valor pactuado, a empresa de auditoria tem a obrigação de emitir documento fiscal referente aos serviços prestados, nele consignando o valor do ISS devido a ser recolhido.

Com base nessas informações, o custo tributário de ISS (despesa de ISS lançada na contabilidade da empresa de auditoria) e a receita líquida da empresa prestadora (após o recolhimento do ISS devido) serão, respectivamente, de:

O estabelecimento da empresa prestadora dos serviços de auditoria se localiza no Município “A”, onde ocorre a incidência do ISS pela alíquota de 4%, enquanto a empresa cliente se localiza no Município “B”, cuja alíquota de ISS é de 3% para a prestação dos serviços de auditoria. Ao receber o valor pactuado, a empresa de auditoria tem a obrigação de emitir documento fiscal referente aos serviços prestados, nele consignando o valor do ISS devido a ser recolhido.

Com base nessas informações, o custo tributário de ISS (despesa de ISS lançada na contabilidade da empresa de auditoria) e a receita líquida da empresa prestadora (após o recolhimento do ISS devido) serão, respectivamente, de:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705709

Contabilidade Geral

Uma empresa comercial adquiriu, de estabelecimento de empresa fornecedora localizada no mesmo

Município, mercadorias para serem revendidas a consumidores finais. Na Nota Fiscal do seu fornecedor,

constavam os seguintes dados:

I. Valor das mercadorias: R$ 2.500,00.

II. Valor do frete cobrado do adquirente: R$ 500,00.

III. Aliquota de ICMS: 18%.

IV. Valor total da Nota Fiscal: R$ 3.000,00.

Considerando que o ICMS é um imposto recuperável para a empresa comercial adquirente, o valor do ICMS a recuperar e o valor contábil dos estoques das mercadorias adquiridas são, respectivamente, de:

I. Valor das mercadorias: R$ 2.500,00.

II. Valor do frete cobrado do adquirente: R$ 500,00.

III. Aliquota de ICMS: 18%.

IV. Valor total da Nota Fiscal: R$ 3.000,00.

Considerando que o ICMS é um imposto recuperável para a empresa comercial adquirente, o valor do ICMS a recuperar e o valor contábil dos estoques das mercadorias adquiridas são, respectivamente, de:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705708

Contabilidade Geral

A Empresa ABC Comercial Ltda. contrata a prestação de serviços de vigilância para garantir a segurança nas

dependências de sua empresa, localizada em São Paulo. Esses serviços são prestados pela empresa Vigilantes

Ltda., mediante cessão de mão de obra. No mês de setembro de 2023, o valor bruto da Nota Fiscal da

prestação de serviços foi de R$ 20.000,00. Considerando, para fins de cálculo, que não haverá retenção na

fonte de PIS, COFINS, CSLL, IR fonte ou de qualquer outro tributo ou contribuição, o valor da contribuição

previdenciária a ser retido na fonte pela ABC Comercial Ltda., bem como o valor líquido a ser recebido pela

empresa Vigilantes Ltda., serão, respectivamente, de:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705707

Contabilidade Geral

Determinada empresa de consultoria financeira, sediada no Município de Bauru/SP, presta serviços de

aconselhamento e orientação financeira a indivíduos e empresas. Sua principal atividade é recomendar

investimentos específicos, como aplicação em ações, títulos, fundos mútuos, imóveis e outros ativos, com

base no perfil de risco e nos objetivos do cliente.

Essa consultoria financeira é remunerada por seus serviços, mediante pagamento de mensalidades por seus clientes. Essa empresa, no 2º trimestre de 2023, obteve um faturamento trimestral de R$ 400.000,00.

Considerando que a consultoria financeira está enquadrada no regime de apuração pelo Lucro Presumido do Imposto de Renda, os valores: I) da Contribuição Social sobre o Lucro Liquido (CSLL) e II) Imposto de Renda da Pessoa Jurídica total (alíquota base e adicional de IRPJ), devidos ao final do trimestre serão, respectivamente, de:

Essa consultoria financeira é remunerada por seus serviços, mediante pagamento de mensalidades por seus clientes. Essa empresa, no 2º trimestre de 2023, obteve um faturamento trimestral de R$ 400.000,00.

Considerando que a consultoria financeira está enquadrada no regime de apuração pelo Lucro Presumido do Imposto de Renda, os valores: I) da Contribuição Social sobre o Lucro Liquido (CSLL) e II) Imposto de Renda da Pessoa Jurídica total (alíquota base e adicional de IRPJ), devidos ao final do trimestre serão, respectivamente, de:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705706

Contabilidade Geral

Amauri, empregado de uma indústria de alimentos, recebeu, em agosto de 2023, um salário bruto no valor de

R$ 5.000,00, sendo que, sobre esse valor, foi calculada e retida a importância de R$ 525,92, referente à parte da

contribuição do empregado ao INSS.

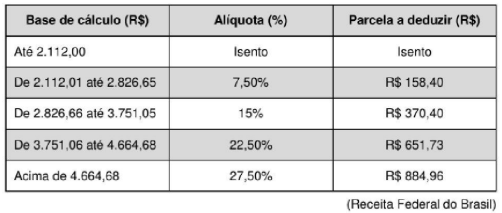

Considere a tabela de IRPF vigente a partir do mês de maio de 2028, abaixo listada, e também que Amauri tem um filho menor de 21 anos, dependente seu para fins de pagamento do IRPF (o valor da dedução mensal por dependente é de R$ 189,59).

O valor do imposto de renda que deverá ser retido na folha de pagamento deste funcionário será de:

Considere a tabela de IRPF vigente a partir do mês de maio de 2028, abaixo listada, e também que Amauri tem um filho menor de 21 anos, dependente seu para fins de pagamento do IRPF (o valor da dedução mensal por dependente é de R$ 189,59).

O valor do imposto de renda que deverá ser retido na folha de pagamento deste funcionário será de:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705693

Contabilidade Geral

Do Balanço Patrimonial de 31/12/2020 publicado por uma empresa, foram obtidos os seguintes valores

expressos em reais para as contas que compõem seu Patrimônio líquido:

Capital Social ............................................................................. 4.000.000,00

Reserva Legal ............................................................................ 700.000,00

Reserva Estalutária .................................................................... 200.000,00

Reserva de Lucros a Realizar ..................................................... 50.000,00

Reserva para Contingências ........................................................ 150.000,00

Total do Patrimônio Líquido ....................................................... 5.100.000,00

As informações referentes ao ano de 2021 que afetaram o Patrimônio Liquido da empresa foram:

- O lucro líquido apurado no ano foi R$ 2.400.000,00.

- As seguintes reservas foram constituídas:

I. Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

II. Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2021, era

Capital Social ............................................................................. 4.000.000,00

Reserva Legal ............................................................................ 700.000,00

Reserva Estalutária .................................................................... 200.000,00

Reserva de Lucros a Realizar ..................................................... 50.000,00

Reserva para Contingências ........................................................ 150.000,00

Total do Patrimônio Líquido ....................................................... 5.100.000,00

As informações referentes ao ano de 2021 que afetaram o Patrimônio Liquido da empresa foram:

- O lucro líquido apurado no ano foi R$ 2.400.000,00.

- As seguintes reservas foram constituídas:

I. Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

II. Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2021, era

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705692

Contabilidade Geral

A empresa Produtos Modernos S.A. realizou, no mês de dezembro de 2018, as seguintes vendas de

mercadorias:

- Vendas à vista ......................................................................... R$ 2.000.000,00.

- Vendas a prazo ....................................................................... R$ 3.025.000,00.

As vendas a prazo ocorreram no dia 01/12/2018 e serão recebidas integralmente em 01/12/2020, sendo que a empresa praticava, para suas vendas a prazo, a taxa de juros de 0,797% ao mês (equivalente a 10% ao ano e a 21% em dois anos). As vendas à vista ocorreram no dia 10/12/2018.

A empresa Produtos Modernos S.A. reconheceu, na Demonstração do Resultado do ano de 2018, exclusivamente em relação às vendas efetuadas no mês de dezembro, Receita de Vendas no valor de

- Vendas à vista ......................................................................... R$ 2.000.000,00.

- Vendas a prazo ....................................................................... R$ 3.025.000,00.

As vendas a prazo ocorreram no dia 01/12/2018 e serão recebidas integralmente em 01/12/2020, sendo que a empresa praticava, para suas vendas a prazo, a taxa de juros de 0,797% ao mês (equivalente a 10% ao ano e a 21% em dois anos). As vendas à vista ocorreram no dia 10/12/2018.

A empresa Produtos Modernos S.A. reconheceu, na Demonstração do Resultado do ano de 2018, exclusivamente em relação às vendas efetuadas no mês de dezembro, Receita de Vendas no valor de