Questões de Contabilidade Geral para Concurso

Foram encontradas 30.751 questões

I. Relatórios financeiros para fins gerais se destinam a apresentar o valor da entidade que reporta, além de fornecer informações para auxiliar investidores, credores por empréstimos e outros credores, existentes e potenciais, a estimar o valor da entidade que reporta.

II. Outras partes, como reguladores e o público em geral, que não investidores, credores por empréstimos e outros credores, devem também considerar relatórios financeiros para fins gerais úteis, eis que esses relatórios são direcionados essencialmente a esses outros grupos.

III. Em grande medida, relatórios financeiros baseiam-se em estimativas, julgamentos e modelos e não em representações exatas.

Quais estão INCORRETAS?

I. Estorno de cobrança de taxa bancária no valor de R$ 50,00, ainda não contabilizado.

II. Saque de R$ 600,00, sacado pelo diretor e não contabilizado.

III. Pagamento de Pix em favor de determinada empresa no valor de R$ 450,00, ainda não contabilizado.

IV. Recebimento de boleto no valor de R$ 960,00, ainda não contabilizado.

Sabendo-se que o saldo do livro Razão para a conta bancária era de R$ 2.000,00, o saldo atualizado após a conciliação será de:

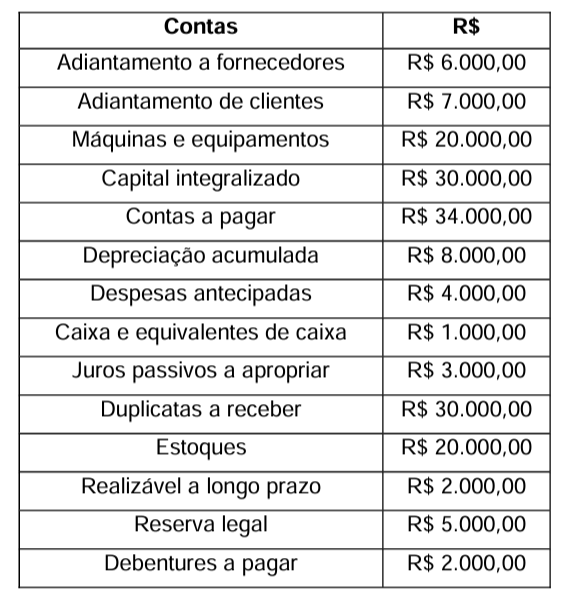

Uma entidade apresentou, no final de 2022, o seu Balancete de Verificação com os saldos nas contas contábeis representados na tabela a seguir.

A partir do balancete apresentado, o valor do ativo apurado é de

Leia o caso a seguir.

O Patrimônio Líquido de uma empresa constituída como Sociedade Anônima, conforme prescreve a Lei nº 6.404/76, apresenta a seguinte composição em 31/12/2021:

• Capital Social Integralizado: R$ 1.000.000,00;

• Reserva Legal: R$ 180.000,00;

• Reserva Estatutária: R$ 150.000,00.

O lucro líquido apurado pela companhia em 2022 foi de R$ 600.000,00 e o estatuto social estabelece a seguinte destinação:

• a reserva legal é constituída nos termos da legislação societária;

• a reserva estatutária: 10% do lucro líquido, até atingir o limite de R$ 200.000,00, conforme aprovado em assembleia;

• os dividendos mínimos obrigatórios: 25% do lucro líquido ajustado, nos termos da legislação societária.

Com base nas informações apresentadas, o valor da reserva legal, no exercício de 2022, será de

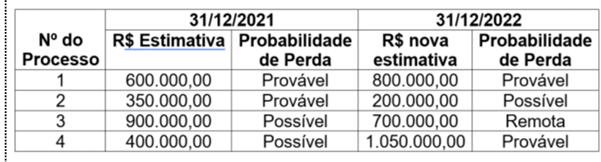

As informações sobre os processos judiciais, com estimativa confiável, que uma determinada empresa está respondendo são apresentadas na tabela a seguir.

Com base nas informações da Tabela e considerando o disposto na Norma Brasileira de Contabilidade NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o impacto total reconhecido no resultado da empresa no ano de 2022, decorrente destes processos judiciais, foi de

Assinale a alternativa que consta uma restrição inerente à informação contábil.