Questões de Concurso Sobre contabilidade geral

Foram encontradas 30.751 questões

Q2161913

Contabilidade Geral

De acordo com a Lei nº 6.404/1976, considere:

I. A companhia é de capital social ou de capital público conforme os valores mobiliários de sua emissão estejam ou não admitidos à negociação no mercado de valores mobiliários.

II. Somente os valores mobiliários de emissão de companhia registrada na Comissão de Valores Mobiliários podem ser negociados no mercado de valores mobiliários.

III. A companhia ou sociedade anônima terá o capital dividido em ações e a responsabilidade dos sócios ou acionistas será limitada ao preço de emissão das ações subscritas ou adquiridas.

IV. A distribuição pública de valores mobiliários será efetivada no mercado após a aprovação de 100% dos acionistas, desde que o registro na Comissão de Valores Mobiliários esteja em trâmite.

Está correto o que se afirma APENAS em

I. A companhia é de capital social ou de capital público conforme os valores mobiliários de sua emissão estejam ou não admitidos à negociação no mercado de valores mobiliários.

II. Somente os valores mobiliários de emissão de companhia registrada na Comissão de Valores Mobiliários podem ser negociados no mercado de valores mobiliários.

III. A companhia ou sociedade anônima terá o capital dividido em ações e a responsabilidade dos sócios ou acionistas será limitada ao preço de emissão das ações subscritas ou adquiridas.

IV. A distribuição pública de valores mobiliários será efetivada no mercado após a aprovação de 100% dos acionistas, desde que o registro na Comissão de Valores Mobiliários esteja em trâmite.

Está correto o que se afirma APENAS em

Q2161854

Contabilidade Geral

Em 01/01/X1 a empresa SHOP S.A. comprou um terreno pelo valor de R$ 500.000 para pagamento no longo prazo, mas, se a

compra fosse feita com pagamento à vista, o valor seria R$ 450.000. A empresa incorreu, adicionalmente, em custos para

formalização da compra no valor de R$ 10.000. O imóvel será destinado para obtenção de renda por meio do aluguel. No final

do ano de X1, o valor justo desse terreno era de R$ 520.000.

Com base nas informações apresentadas, o tratamento contábil para o terreno adquirido deve ser classificado como

Com base nas informações apresentadas, o tratamento contábil para o terreno adquirido deve ser classificado como

Q2161853

Contabilidade Geral

Em 01/01/X1 a empresa KLM S.A. pagou à vista R$ 100.000 para adquirir uma máquina e definiu que sua vida útil é 5 anos e o

valor residual esperado no final desse prazo é R$ 20.000.

Em 31/12/X2 a empresa vendeu a máquina por R$ 90.000.

O valor do resultado reconhecido pela venda da máquina na demonstração do resultado de X2, foi, em reais:

Em 31/12/X2 a empresa vendeu a máquina por R$ 90.000.

O valor do resultado reconhecido pela venda da máquina na demonstração do resultado de X2, foi, em reais:

Q2161852

Contabilidade Geral

A empresa Viajantes S.A. realizou, em 01/12/X1, uma operação de desconto de títulos a receber de clientes cujo valor nominal

era R$ 300.000, com prazo de recebimento de 4 meses. A instituição financeira cobrou, antecipadamente, juros simples de 3% ao

mês calculados sobre o valor nominal e, adicionalmente, despesas bancárias de R$ 500. A taxa de custo efetivo da operação foi

3,2964% ao mês.

Os valores arredondados evidenciados como encargos financeiros no resultado do mês de dezembro de X1 e o saldo líquido da conta correspondente à operação no balanço patrimonial encerrado em 31/12/X1 são, respectivamente, em reais:

Os valores arredondados evidenciados como encargos financeiros no resultado do mês de dezembro de X1 e o saldo líquido da conta correspondente à operação no balanço patrimonial encerrado em 31/12/X1 são, respectivamente, em reais:

Q2161851

Contabilidade Geral

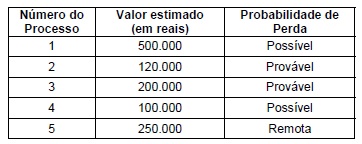

A empresa KLW S.A. está respondendo a diversos processos judiciais de natureza tributária, trabalhista e cível. As informações

sobre esses processos, em 31/12/X1, são apresentadas a seguir:

O valor total que deve ser reconhecido no passivo, no Balanço Patrimonial de 31/12/X1 da empresa KLW S.A., exclusivamente em relação aos processos citados é, em reais:

O valor total que deve ser reconhecido no passivo, no Balanço Patrimonial de 31/12/X1 da empresa KLW S.A., exclusivamente em relação aos processos citados é, em reais:

Q2161850

Contabilidade Geral

O estoque da empresa Pureza S.A. estava registrado na contabilidade em 31/12/X0 pelo custo de aquisição de R$ 250.000. Ao

final do ano de X1 a empresa não havia vendido o estoque, mas verificou que o valor de venda era R$ 230.000 e as despesas

para concretizar a venda totalizavam R$ 10.000. Ao final do ano de X2 o estoque ainda não tinha sido vendido e seu valor realizável líquido era 260.000.

Os valores a serem apresentados para a conta Estoques, nos Balanços Patrimoniais da empresa Pureza S.A. em 31/12/X1 e em 31/12/X2, são, respectivamente, em reais:

Os valores a serem apresentados para a conta Estoques, nos Balanços Patrimoniais da empresa Pureza S.A. em 31/12/X1 e em 31/12/X2, são, respectivamente, em reais:

Q2161849

Contabilidade Geral

Com base no Pronunciamento Técnico CPC 00 – Estrutura Conceitual para Relatório Financeiro, é INCORRETO afirmar:

Q2161839

Contabilidade Geral

Sobre a Demonstração do Fluxo de Caixa (DFC), considere:

I. Embora não seja obrigatória sua elaboração, a DFC tem sido muito utilizada na tomada de decisões estratégicas.

II. As atividades contempladas na estrutura da DFC envolvem as atividades operacionais, de investimentos e de financiamentos.

III. Existem dois métodos de elaboração da DFC, o método direto e o indireto.

Está correto o que se afirma APENAS em

I. Embora não seja obrigatória sua elaboração, a DFC tem sido muito utilizada na tomada de decisões estratégicas.

II. As atividades contempladas na estrutura da DFC envolvem as atividades operacionais, de investimentos e de financiamentos.

III. Existem dois métodos de elaboração da DFC, o método direto e o indireto.

Está correto o que se afirma APENAS em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Orlândia - SP

Prova:

Instituto Consulplan - 2023 - Prefeitura de Orlândia - SP - Contador |

Q2161693

Contabilidade Geral

Conforme dispõe a Lei nº 6.404/1976: “Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio que

registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. § 1º No ativo, as contas

serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos: I – ativo

circulante; e II – ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível”. Uma

empresa apresentou os seguintes saldos em contas sintéticas do Ativo em 31/12/2022:

Aplicações de recursos em despesas do exercício seguinte R$ 2.000,00 Bens incorpóreos destinados à manutenção da companhia R$ 12.000,00 Disponibilidades R$ 5.000,00 Empréstimos a diretores e acionistas R$ 4.000,00 Participações permanentes em outras sociedades R$ 8.000,00

Considerando somente as informações apresentadas, é correto afirmar que os valores de R$ 7.000,00; R$ 8.000,00; R$ 4.000,00; e, R$ 12.000,00 estão classificados, respectivamente, nos grupos:

Aplicações de recursos em despesas do exercício seguinte R$ 2.000,00 Bens incorpóreos destinados à manutenção da companhia R$ 12.000,00 Disponibilidades R$ 5.000,00 Empréstimos a diretores e acionistas R$ 4.000,00 Participações permanentes em outras sociedades R$ 8.000,00

Considerando somente as informações apresentadas, é correto afirmar que os valores de R$ 7.000,00; R$ 8.000,00; R$ 4.000,00; e, R$ 12.000,00 estão classificados, respectivamente, nos grupos:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Orlândia - SP

Prova:

Instituto Consulplan - 2023 - Prefeitura de Orlândia - SP - Contador |

Q2161692

Contabilidade Geral

Analise os lançamentos contábeis a seguir:

I. D – Fornecedores R$ 5.000,00 C – Descontos recebidos R$ 500,00 C – Bancos R$ 4.500,00

II. D – Despesas com salários R$ 2.000,00 C – Salários a Pagar R$ 2.000,00

III. D – Bancos R$ 6.000,00 C – Duplicatas a Receber R$ 6.000,00

IV. D – Reserva Legal R$ 10.0000,00 C – Capital Social R$ 10.000,00

Considerando os tipos de fatos contábeis, é correto afirmar que:

I. D – Fornecedores R$ 5.000,00 C – Descontos recebidos R$ 500,00 C – Bancos R$ 4.500,00

II. D – Despesas com salários R$ 2.000,00 C – Salários a Pagar R$ 2.000,00

III. D – Bancos R$ 6.000,00 C – Duplicatas a Receber R$ 6.000,00

IV. D – Reserva Legal R$ 10.0000,00 C – Capital Social R$ 10.000,00

Considerando os tipos de fatos contábeis, é correto afirmar que:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Orlândia - SP

Prova:

Instituto Consulplan - 2023 - Prefeitura de Orlândia - SP - Contador |

Q2161691

Contabilidade Geral

Em relação ao Balanço Patrimonial e à Demonstração do Resultado, marque V para as afirmativas verdadeiras e F para as

falsas.

( ) Uma empresa possui Ativo Circulante de R$ 1.200,00 e Ativo Total de R$ 4.000,00. Sabendo-se que foram adquiridas mercadorias para revenda no valor de R$ 800,00 para pagamento a prazo, o valor do Ativo Circulante e o valor do Patrimônio Total passaram a ser, respectivamente, R$ 2.000,00 e R$ 4.800,00.

( ) Uma empresa possui Ativo de R$ 2.500,00 e Passivo de R$ 1.700,00. Sabendo-se que foi adquirida máquina no valor de R$ 1.000,00 à vista, o valor do Patrimônio Líquido da empresa será R$ 800,00.

( ) Uma empresa apresentou uma Receita Líquida com Vendas de R$ 11.500,00 e Lucro Bruto de R$ 5.700,00; portanto, o valor do Custo da Mercadoria Vendida corresponde a R$ 5.800,00.

( ) Uma empresa apresentou uma Receita Líquida com Vendas de R$ 8.000,00, Tributos Incidentes sobre as Vendas de R$ 1.800,00 e Vendas Canceladas de R$ 200,00; portanto, a Receita Bruta com Vendas corresponde R$ 10.000,00.

A sequência está correta em

( ) Uma empresa possui Ativo Circulante de R$ 1.200,00 e Ativo Total de R$ 4.000,00. Sabendo-se que foram adquiridas mercadorias para revenda no valor de R$ 800,00 para pagamento a prazo, o valor do Ativo Circulante e o valor do Patrimônio Total passaram a ser, respectivamente, R$ 2.000,00 e R$ 4.800,00.

( ) Uma empresa possui Ativo de R$ 2.500,00 e Passivo de R$ 1.700,00. Sabendo-se que foi adquirida máquina no valor de R$ 1.000,00 à vista, o valor do Patrimônio Líquido da empresa será R$ 800,00.

( ) Uma empresa apresentou uma Receita Líquida com Vendas de R$ 11.500,00 e Lucro Bruto de R$ 5.700,00; portanto, o valor do Custo da Mercadoria Vendida corresponde a R$ 5.800,00.

( ) Uma empresa apresentou uma Receita Líquida com Vendas de R$ 8.000,00, Tributos Incidentes sobre as Vendas de R$ 1.800,00 e Vendas Canceladas de R$ 200,00; portanto, a Receita Bruta com Vendas corresponde R$ 10.000,00.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Orlândia - SP

Prova:

Instituto Consulplan - 2023 - Prefeitura de Orlândia - SP - Contador |

Q2161690

Contabilidade Geral

Uma sociedade empresária encerrou o exercício de 2021 com

um saldo de R$ 70.000,00 na conta de Prejuízos Acumulados.

Durante o exercício social de 2022 ocorreram os seguintes

eventos:

• Reversão da Reserva para Contingências no valor de R$ 2.500,00; • Lucro Líquido do exercício de 2022 no montante de R$ 30.000,00; • Constituição de Reserva Legal no valor de R$ 1.500,00; • Constituição da Reserva Estatutária no valor de R$ 3.000,00; • Aumento do Capital Social por incorporação de lucros no valor de R$ 10.000,00; e, • Dividendos obrigatórios a distribuir no valor de R$ 15.000,00.

Considerando somente os dados apresentados, o saldo final do exercício de 2022 evidenciado na Demonstração de Lucros Prejuízos – DLPA será de:

• Reversão da Reserva para Contingências no valor de R$ 2.500,00; • Lucro Líquido do exercício de 2022 no montante de R$ 30.000,00; • Constituição de Reserva Legal no valor de R$ 1.500,00; • Constituição da Reserva Estatutária no valor de R$ 3.000,00; • Aumento do Capital Social por incorporação de lucros no valor de R$ 10.000,00; e, • Dividendos obrigatórios a distribuir no valor de R$ 15.000,00.

Considerando somente os dados apresentados, o saldo final do exercício de 2022 evidenciado na Demonstração de Lucros Prejuízos – DLPA será de:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161397

Contabilidade Geral

ALei nº 11.638/07 modificou a Lei nº 6.404/76 substituindo a

Demonstração das Origens e Aplicações de Recursos (DOAR)

pela Demonstração dos Fluxos de Caixa (DFC), que evidencia as

modificações ocorridas no saldo de disponibilidades de uma

entidade num determinado período por meio dos fluxos de

recebimentos e pagamentos. Considerando que a DFC é

estruturada em, no mínimo, três fluxos, o pagamento de impostos

que incidem sobre a receita bruta é considerada uma atividade:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161392

Contabilidade Geral

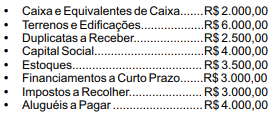

A entidade Conta Comigo Ltda. apresentou os seguintes

saldos em suas contas contábeis no dia 31/12/2022:

Sabendo que a entidade adota o que preceitua o art. 178 da Lei nº 6.404/76 e que as contas contábeis apresentadas são classificadas dentro dos grupos Ativo Circulante, Ativo Não Circulante, Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido, o valor dos recursos da entidade controlados o longo prazo é de:

Sabendo que a entidade adota o que preceitua o art. 178 da Lei nº 6.404/76 e que as contas contábeis apresentadas são classificadas dentro dos grupos Ativo Circulante, Ativo Não Circulante, Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido, o valor dos recursos da entidade controlados o longo prazo é de:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161390

Contabilidade Geral

A empresa XYZ está envolvida num processo trabalhista

por conta de um ex-funcionário que alega não ter recebido todas

as suas verbas rescisórias. O funcionário em questão era um

gerente da empresa e foi afastado por justa causa. O valor

requerido por ele gira em torno de R$ 50.000,00. Aequipe jurídica

da empresa XYZ alega que é provável que a entidade ganhe a

causa. Considerando este fato, a empresa deve:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161386

Contabilidade Geral

As contas que compõem o Patrimônio Líquido podem sofrer

alterações por meio de itens que afetam ou não a totalidade do

patrimônio. Um exemplo de variação que não afeta o patrimônio

total é o aumento de capital com a utilização de lucros e reservas.

Outro exemplo é o de:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161381

Contabilidade Geral

Em se tratando da elaboração da Demonstração dos Fluxos de

Caixa(DFC),pode-se afirmar que o valor resultante da venda de ativo imobilizado, intangível e outros ativos de longo prazo integram:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161380

Contabilidade Geral

Dentre as divisões que são feitas no Patrimônio Líquido de

uma entidade, o grupo de contas que destina recursos para

resgate, reembolso ou compra de ações é o grupo de:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161330

Contabilidade Geral

O processo de agregação dos saldos das contas de mais de

uma entidade, de modo a disponibilizar os macroagregados do

setor público e proporcionar uma visão global do resultado,

denomina-se consolidação das demonstrações contábeis. Para

fins de elaboração das demonstrações contábeis consolidadas,

deve ser excluído o item:

Q2160968

Contabilidade Geral

Uma indústria pernambucana do segmento de fabricação de produtos plásticos não relacionados com embalagens para bebidas,

água, refrigerante ou cerveja, que se encontra enquadrada no regime não-cumulativo de PIS e COFINS, adquiriu, no mês de

setembro de 2022, determinados insumos industriais, que são essenciais para seu processo produtivo.

A aquisição destes insumos foi acompanhada de Nota Fiscal no valor total de R$ 100.000,00, sendo que o ICMS, calculado com base na alíquota de 18%, foi destacado pelo fornecedor, e houve a incidência das contribuições PIS-COFINS, pelo regime cumulativo.

Em relação a essa aquisição, os montantes de créditos fiscais das contribuições PIS-COFINS e de ICMS são, em reais, respectivamente,

A aquisição destes insumos foi acompanhada de Nota Fiscal no valor total de R$ 100.000,00, sendo que o ICMS, calculado com base na alíquota de 18%, foi destacado pelo fornecedor, e houve a incidência das contribuições PIS-COFINS, pelo regime cumulativo.

Em relação a essa aquisição, os montantes de créditos fiscais das contribuições PIS-COFINS e de ICMS são, em reais, respectivamente,