Questões de Concurso Sobre contabilidade geral

Foram encontradas 30.767 questões

I. A utilidade da informação contábil-financeira é melhorada se ela for comparável, verificável, tempestiva e compreensível.

II. As características qualitativas fundamentais da informação contábil-financeira útil são a relevância, a comparabilidade, a tempestividade e a compreensibilidade.

III. Se a informação contábil-financeira é para ser útil, ela precisa ser relevante e representar com fidedignidade o que se propõe a representar.

Quais estão corretas?

Leia as informações a seguir da empresa Estrela Dalva Ltda., para responder à questão.

Balancete de verificação em 31.12.2022:

Descrição da conta Reais

Caixa 30.000

Equivalentes de Caixa 105.000

Contas a receber 180.000

Estoques –

Despesas antecipadas 45.000

Máquinas e equipamentos 750.000

Depreciação de máquinas e equipamentos 150.000

Financiamento a longo prazo 600.000

Capital 240.000

Reservas de lucros 90.000

Vendas líquidas 900.000

CMV 810.000

Despesas administrativas –

Despesas de salários 90.000

Despesas financeiras 15.000

Receitas financeiras 45.000

O contador da Estrela Dalva está procedendo ao fechamento do balancete do referido exercício, no entanto, necessita ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de custo dos bens e será reconhecido como despesas administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços) do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser reconhecido ainda no exercício de 2022 montam a R$ 30.000.

5) Houve uma devolução de vendas da ordem de R$ 90.000, cujo CMV foi de R$ 60.000. A empresa restituiu o cliente a vista, por intermédio de transferência bancária.

Trata-se de transações hipotéticas, portanto, não há

valores de impostos.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Analise o balancete de informação a seguir da empresa Acabou Tudo Ltda.

Balancete contábil em 31.12.2022

Descrição da conta contábil Reais

Reservas de lucros (30.000,00)

Outras despesas operacionais 2.400,00

Receitas de vendas (630.000,00)

Bancos 6.900,00

Fornecedores (37.200,00)

Empréstimos bancários (26.100,00)

Perda estimada com créditos de liquidação duvidosa (ac) (4.500,00)

Impostos sobre vendas 180.000,00

Estoques 91.500,00

Impostos a recolher (11.400,00)

Despesas administrativas e gerais 36.900,00

Contingências trabalhistas (5.100,00)

Devoluções de vendas 15.000,00

Caixa 2.400,00

CPV 270.000,00

Depósitos judiciais 6.000,00

Despesas de vendas 38.100,00

Salários a pagar (12.900,00)

Capital (30.000,00)

Contas a receber de clientes 73.500,00

Imobilizado 73.500,00

Reservas de capital (10.500,00)

Despesas financeiras 3.600,00

Imposto de renda e contribuição social correntes 16.500,00

Depreciação acumulada (18.600,00)

Assinale a alternativa que apresenta o valor, em reais,

do lucro antes do imposto de renda e da contribuição

social sobre o lucro.

• Venda à vista de mercadorias por R$ 250.000,00, que havia lhe custado R$ 200.000,00. • Pagamento de duplicata de fornecedor no valor de R$ 30.000,00, com um desconto de 5%. • Apropriação da despesa operacional de folha de pagamento no valor de R$ 15.000,00, que será paga no mês seguinte. • Na conciliação do extrato bancário, notou-se que foi cobrada da empresa uma despesa de juros contratuais de R$ 4.500,00. • Pagamento da conta de energia elétrica que foi apropriada no mês anterior, no montante de R$ 1.500,00.

Dadas as operações, pode-se afirmar que o resultado líquido do mês foi de

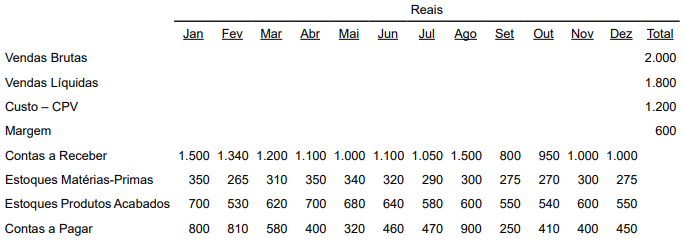

Analise as informações indicadas a seguir.

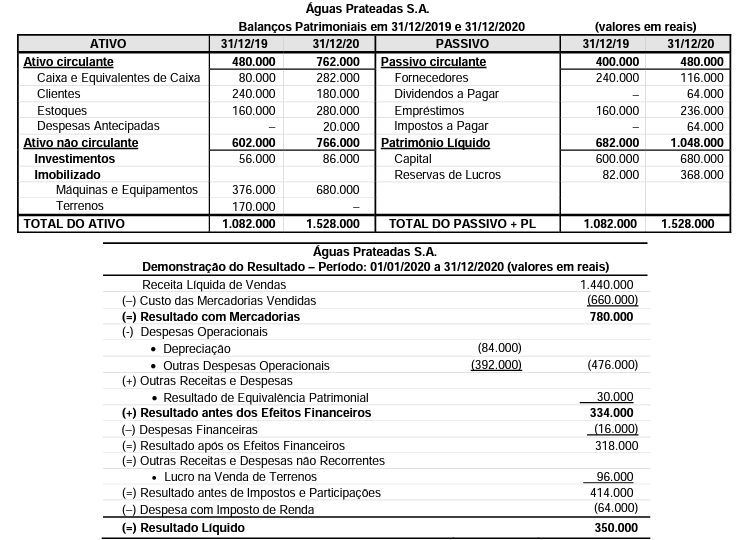

Com base nas informações prestadas, assinale a alternativa que apresenta a rotatividade dos estoques de produtos acabados no período de um ano. Considere apenas duas casas decimais e o critério de arredondamento da segunda casa decimal, para a resposta.

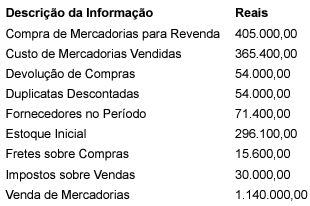

Assinale a alternativa que apresenta o valor, em reais, do Estoque Final, em 31 de dezembro de 2022.

• Controle permanente de estoque. • Critério de valorização dos estoques: custo médio ponderado. • Todas as operações de compra e venda estão isentas de quaisquer tipos de impostos ou tributos. • Em 30.11.2019, seu estoque final de material para revenda era de 8.900 unidades com um custo unitário de R$ 90,00. • Durante o mês de dezembro de 2019, ocorreram as seguintes operações: • Em outubro/2019, compra à vista de 4.000 unidades do material para revenda, com um custo unitário de R$ 95,00. • Em novembro/2019, baixa por venda à prazo de 8.400 unidades. • Em dezembro/2019, compra a prazo de 5.500 unidades com um custo unitário de R$ 100,00.

De acordo com as informações anteriores, os valores aproximados, em Reais, do saldo final de material para revenda e o custo unitário médio ponderado, em 31.12.2019, desse material são, respectivamente:

Observação: Valores aproximados. Desprezar os centavos no resultado e sem o critério de arredondamento.