Questões de Concurso Sobre contabilidade geral

Foram encontradas 30.767 questões

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107859

Contabilidade Geral

Texto associado

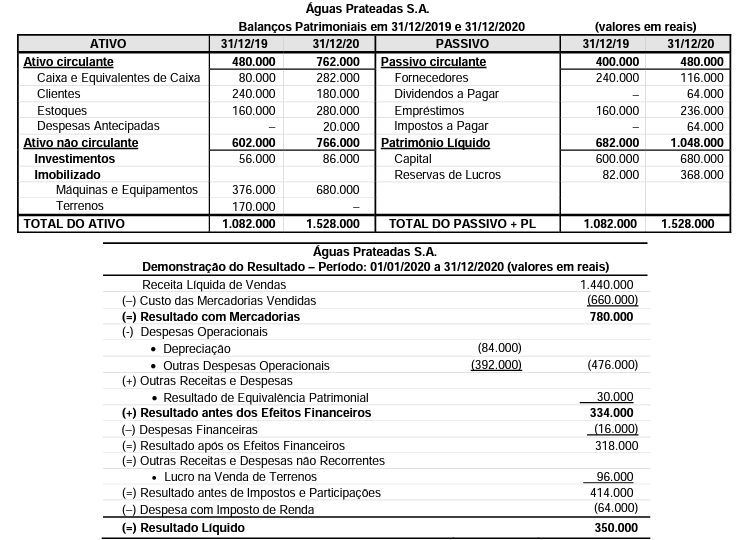

Atenção: Para responder a questão, considere os dados apresentados a seguir:

Balanços Patrimoniais da empresa Águas Prateadas S.A., em 31/12/2019 e 31/12/2020, e a Demonstração do Resultado para

o ano 2020.

Durante o ano de 2020 a empresa não liquidou nenhum empréstimo e não pagou as despesas financeiras incorridas.

O valor correspondente ao Caixa das Atividades Operacionais foi:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107858

Contabilidade Geral

As contas componentes do Patrimônio Líquido da empresa Vitoriosa S.A. apresentavam, em 31/12/2018, os seguintes saldos

contabilizados, em reais:

- Capital Social ........................................................................ 2.500.000,00 - Reserva Legal ....................................................................... 350.000,00 - Reserva Estatutária ............................................................... 250.000,00

No ano de 2019, o Lucro Líquido apurado pela empresa Vitoriosa S.A. foi R$ 750.000,00 e, além da Reserva Legal prevista na Lei das Sociedades por Ações, o estatuto da empresa estabelece a seguinte destinação:

- Reserva Estatutária: 10% do Lucro Líquido após deduzido o valor destinado para Reserva Legal. - Dividendos Mínimos Obrigatórios: 30% do Lucro Líquido após deduzido de todas as reservas constituídas.

Com base nessas informações, em 31/12/2019, o valor

- Capital Social ........................................................................ 2.500.000,00 - Reserva Legal ....................................................................... 350.000,00 - Reserva Estatutária ............................................................... 250.000,00

No ano de 2019, o Lucro Líquido apurado pela empresa Vitoriosa S.A. foi R$ 750.000,00 e, além da Reserva Legal prevista na Lei das Sociedades por Ações, o estatuto da empresa estabelece a seguinte destinação:

- Reserva Estatutária: 10% do Lucro Líquido após deduzido o valor destinado para Reserva Legal. - Dividendos Mínimos Obrigatórios: 30% do Lucro Líquido após deduzido de todas as reservas constituídas.

Com base nessas informações, em 31/12/2019, o valor

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107857

Contabilidade Geral

Em 30/06/2017 uma empresa adquiriu um equipamento pelo valor de R$ 34.500.000,00, sendo que o pagamento integral do

preço da compra ocorreu 18 meses após a data da aquisição. A taxa de juros implícita na compra foi 15% no prazo concedido

pelo vendedor. A empresa calcula a despesa de depreciação pelo método das quotas constantes em função do tempo decorrido,

tem como política a utilização desse tipo de equipamento por 10 anos e estimou o valor residual para venda do equipamento no

final da vida útil em R$ 6.000.000,00.

Em 01/01/2020 a empresa identificou que o valor residual estimado originalmente foi reduzido para R$ 3.000.000,00, em função do aparecimento de novo modelo de equipamento com tecnologia mais avançada. Sabendo-se que até esta data não houve necessidade de redução ao valor recuperável para o equipamento, o valor contábil evidenciado no Balanço Patrimonial de 31/12/2020 para este equipamento foi, em R$,

Em 01/01/2020 a empresa identificou que o valor residual estimado originalmente foi reduzido para R$ 3.000.000,00, em função do aparecimento de novo modelo de equipamento com tecnologia mais avançada. Sabendo-se que até esta data não houve necessidade de redução ao valor recuperável para o equipamento, o valor contábil evidenciado no Balanço Patrimonial de 31/12/2020 para este equipamento foi, em R$,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107856

Contabilidade Geral

O valor contábil do Patrimônio Líquido da empresa Submissa S.A., em 31/12/2017, era R$ 48.000.000,00 e o valor justo líquido

dos ativos e passivos identificáveis da empresa, nessa mesma data, era R$ 120.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor contábil do Patrimônio Líquido era decorrente da variação entre o valor de custo

contabilizado e o valor justo de terrenos nessa data.

A empresa Dominadora S.A. adquiriu, nesta data, 80% das ações da empresa Submissa S.A., pagando à vista o valor de R$ 80.000.000,00.

No período de 01/01/2018 a 31/12/2018, a empresa Submissa S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido de 2018: ................................................................................... R$ 8.000.000,00 Distribuição e pagamento de dividendos em 2018: ....................................... R$ 2.000.000,00

De acordo com as informações fornecidas, é correto afirmar que

A empresa Dominadora S.A. adquiriu, nesta data, 80% das ações da empresa Submissa S.A., pagando à vista o valor de R$ 80.000.000,00.

No período de 01/01/2018 a 31/12/2018, a empresa Submissa S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido de 2018: ................................................................................... R$ 8.000.000,00 Distribuição e pagamento de dividendos em 2018: ....................................... R$ 2.000.000,00

De acordo com as informações fornecidas, é correto afirmar que

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107855

Contabilidade Geral

No dia 31/12/2019 as seguintes vendas de produtos foram realizadas pela empresa Feliz Ano Novo S.A.:

- Vendas a prazo no valor nominal de R$ 3.300.000,00, cujo valor será recebido em 31/12/2020. - Vendas no valor de R$ 3.000.000,00, cujo valor foi recebido à vista.

A taxa de juros compostos praticada pela empresa nas vendas a prazo era, nesta data, 10% ao ano.

Em relação às vendas efetuadas em 31/12/2019, é correto afirmar que a empresa Feliz Ano Novo S.A. deveria reconhecer:

- Vendas a prazo no valor nominal de R$ 3.300.000,00, cujo valor será recebido em 31/12/2020. - Vendas no valor de R$ 3.000.000,00, cujo valor foi recebido à vista.

A taxa de juros compostos praticada pela empresa nas vendas a prazo era, nesta data, 10% ao ano.

Em relação às vendas efetuadas em 31/12/2019, é correto afirmar que a empresa Feliz Ano Novo S.A. deveria reconhecer:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107854

Contabilidade Geral

Um empréstimo no valor de R$ 4.000.000,00 foi obtido por uma empresa em 31/12/2018. As condições negociadas com a instituição financeira foram as seguintes:

- Prazo total para liquidação do empréstimo: 6 anos. - Taxa de juros compostos contratada: 10% ao ano. - Pagamentos: parcelas anuais no valor constante de R$ 918.429,00 cada uma. - Custos de transação pagos pela empresa na data de início do contrato: R$ 120.000,00. - A taxa de custo efetivo do empréstimo foi 11% ao ano.

Em relação ao empréstimo obtido pela empresa, é correto afirmar que o

- Prazo total para liquidação do empréstimo: 6 anos. - Taxa de juros compostos contratada: 10% ao ano. - Pagamentos: parcelas anuais no valor constante de R$ 918.429,00 cada uma. - Custos de transação pagos pela empresa na data de início do contrato: R$ 120.000,00. - A taxa de custo efetivo do empréstimo foi 11% ao ano.

Em relação ao empréstimo obtido pela empresa, é correto afirmar que o

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107853

Contabilidade Geral

Os seguintes valores foram pagos pela empresa Intermediação de Mercadorias S.A. para a aquisição de produtos para comercialização:

Pagamento ao fornecedor dos produtos: ........................................................ R$ 690.000,00 Pagamento de seguro para o transporte dos produtos até a empresa: ........... R$ 18.000,00

Estavam inclusos nos valores pagos os seguintes tributos: Tributos recuperáveis: ..................................................................................... R$ 96.000,00 Tributos não recuperáveis: .............................................................................. R$ 54.000,00

Todos os produtos adquiridos pela empresa Intermediação de Mercadorias S.A. foram revendidos pelo valor total de R$ 1.500.000,00, tendo sido concedido um desconto de 10% no momento da venda porque o valor foi recebido à vista. O valor dos impostos incidentes sobre o valor das vendas foi R$ 159.000,00 e a empresa pagou comissão para os vendedores no valor de R$ 36.000,00. Com base nestas informações, o valor do Lucro Bruto apurado pela Intermediação de Mercadorias S.A., relacionado especificamente com a venda mencionada foi, em R$,

Pagamento ao fornecedor dos produtos: ........................................................ R$ 690.000,00 Pagamento de seguro para o transporte dos produtos até a empresa: ........... R$ 18.000,00

Estavam inclusos nos valores pagos os seguintes tributos: Tributos recuperáveis: ..................................................................................... R$ 96.000,00 Tributos não recuperáveis: .............................................................................. R$ 54.000,00

Todos os produtos adquiridos pela empresa Intermediação de Mercadorias S.A. foram revendidos pelo valor total de R$ 1.500.000,00, tendo sido concedido um desconto de 10% no momento da venda porque o valor foi recebido à vista. O valor dos impostos incidentes sobre o valor das vendas foi R$ 159.000,00 e a empresa pagou comissão para os vendedores no valor de R$ 36.000,00. Com base nestas informações, o valor do Lucro Bruto apurado pela Intermediação de Mercadorias S.A., relacionado especificamente com a venda mencionada foi, em R$,

Ano: 2023

Banca:

FUNDATEC

Órgão:

Eletrocar

Prova:

FUNDATEC - 2023 - Eletrocar - Técnico em Contabilidade |

Q2107307

Contabilidade Geral

A equação fundamental contábil é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Eletrocar

Prova:

FUNDATEC - 2023 - Eletrocar - Técnico em Contabilidade |

Q2107304

Contabilidade Geral

A demonstração do resultado do exercício discriminará as participações de

debêntures, empregados, _________ e partes beneficiárias, mesmo na forma de instrumentos

financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se

caracterizem como _________.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Eletrocar

Prova:

FUNDATEC - 2023 - Eletrocar - Técnico em Contabilidade |

Q2107303

Contabilidade Geral

Na Teoria Patrimonialista, as Contas do Ativo, de Despesa e Retificadoras do Passivo:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Eletrocar

Prova:

FUNDATEC - 2023 - Eletrocar - Técnico em Contabilidade |

Q2107300

Contabilidade Geral

Relacione a Coluna 1 à Coluna 2, associando os princípios de contabilidade aos seus

respectivos conceitos.

Coluna 1 1. Oportunidade. 2. Competência. 3. Prudência. 4. Continuidade.

Coluna 2 ( ) Pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

( ) Refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

( ) Pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta essa circunstância.

( ) Determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento. Pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Oportunidade. 2. Competência. 3. Prudência. 4. Continuidade.

Coluna 2 ( ) Pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

( ) Refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

( ) Pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta essa circunstância.

( ) Determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento. Pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Eletrocar

Prova:

FUNDATEC - 2023 - Eletrocar - Técnico em Contabilidade |

Q2107298

Contabilidade Geral

A demonstração contábil tem por finalidade apresentar a origem da riqueza gerada

pela empresa e como essa riqueza foi distribuída entre os diversos setores que contribuíram, direta

ou indiretamente, para a sua geração. Essa definição refere-se à Demonstração:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107210

Contabilidade Geral

Sobre orçamento, analise as afirmações abaixo:

1. Orçamento é a expressão quantitativa de um plano de ação e ajuda a coordenação e implementação de um plano. 2. Um dos propósitos do orçamento é o processo de estabelecer e coordenar objetivos para todas as áreas da empresa. Isso faz com que todas as áreas trabalhem de forma sinérgica em busca dos planos e do alcance do lucro. 3. Alguns dos propósitos gerais no plano orçamentário são: orçamento como sistema de autorização, um meio para projeções e planejamento, um canal de comunicação e coordenação, um instrumento de avaliação e controle. 4. Os princípios gerais para a estruturação do plano orçamentário são: orientação para objetivos, envolvimento dos gestores, comunicação integral, expectativas realísticas, aplicação flexível e reconhecimento dos esforços individuais e de grupos. 5. Em linhas gerais, o processo de elaboração do orçamento possui três grandes fases: previsão, reprojeção e controle. A fase de previsão é a etapa em que se verifica se os objetivos previstos foram atingidos, por meio da análise das variações. Dessa forma, analisa-se o desempenho das áreas e eventuais correções necessárias.

O resultado da somatória dos números correspondentes às afirmações corretas é:

1. Orçamento é a expressão quantitativa de um plano de ação e ajuda a coordenação e implementação de um plano. 2. Um dos propósitos do orçamento é o processo de estabelecer e coordenar objetivos para todas as áreas da empresa. Isso faz com que todas as áreas trabalhem de forma sinérgica em busca dos planos e do alcance do lucro. 3. Alguns dos propósitos gerais no plano orçamentário são: orçamento como sistema de autorização, um meio para projeções e planejamento, um canal de comunicação e coordenação, um instrumento de avaliação e controle. 4. Os princípios gerais para a estruturação do plano orçamentário são: orientação para objetivos, envolvimento dos gestores, comunicação integral, expectativas realísticas, aplicação flexível e reconhecimento dos esforços individuais e de grupos. 5. Em linhas gerais, o processo de elaboração do orçamento possui três grandes fases: previsão, reprojeção e controle. A fase de previsão é a etapa em que se verifica se os objetivos previstos foram atingidos, por meio da análise das variações. Dessa forma, analisa-se o desempenho das áreas e eventuais correções necessárias.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107112

Contabilidade Geral

Texto associado

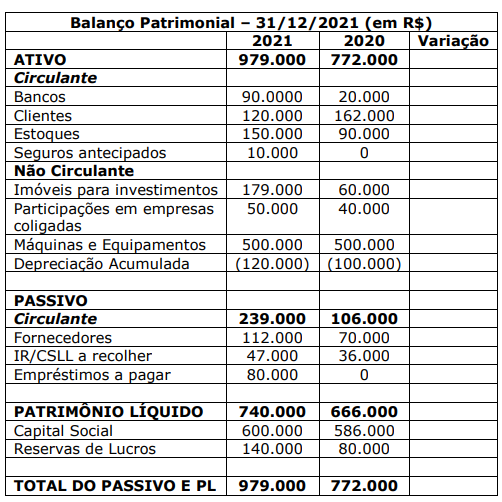

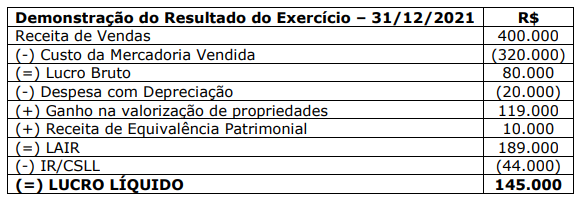

Para responder à questão, utilize o Balanço Patrimonial e a Demonstração do

Resultado do Exercício da Cia. ABDF Ltda. abaixo.

Informações adicionais:

- A coluna “Variação”, constante no Balanço Patrimonial, encontra-se em branco pois poderá, a juízo

do candidato, servir de ferramenta para apoio gerencial na resolução das questões.

- A Cia ABDF pagou dividendos relativos ao exercício de 2021 no montante de R$ 85.000, os quais

foram classificados como Atividades de Financiamento para elaboração da Demonstração do Fluxo

de Caixa.

Assinale a alternativa que apresenta o total do caixa das atividades operacionais

apresentado na Demonstração de Fluxos de Caixa (DFC) pelo método indireto, em reais.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107111

Contabilidade Geral

Texto associado

Para responder à questão, utilize o Balanço Patrimonial e a Demonstração do

Resultado do Exercício da Cia. ABDF Ltda. abaixo.

Informações adicionais:

- A coluna “Variação”, constante no Balanço Patrimonial, encontra-se em branco pois poderá, a juízo

do candidato, servir de ferramenta para apoio gerencial na resolução das questões.

- A Cia ABDF pagou dividendos relativos ao exercício de 2021 no montante de R$ 85.000, os quais

foram classificados como Atividades de Financiamento para elaboração da Demonstração do Fluxo

de Caixa.

Assinale a alternativa que apresenta o total do caixa das atividades de

investimentos apresentado na Demonstração de Fluxos de Caixa (DFC) pelo método indireto, em

reais o

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107109

Contabilidade Geral

Conforme prevê o Pronunciamento Técnico CPC 09, de 2008, a Demonstração do

Valor Adicionado (DVA), representa um dos elementos componentes do Balanço Social e tem por

finalidade evidenciar a riqueza criada pela entidade e sua distribuição durante determinado período.

Para tanto, “sua elaboração deve levar em conta o Pronunciamento Conceitual Básico do CPC

intitulado Estrutura Conceitual Básica para a Elaboração e Apresentação das Demonstrações

Contábeis, e seus dados, em sua grande maioria, são obtidos principalmente a partir da

Demonstração do Resultado” (CPC 09, p. 1).

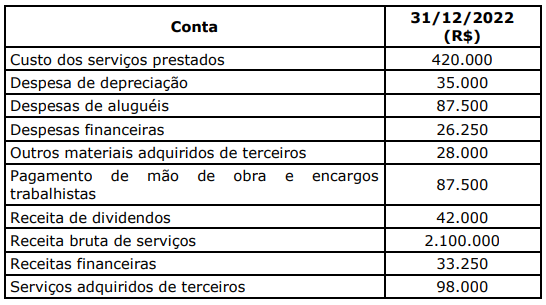

Os dados a seguir, relativos a 31/12/2022, foram apresentados pela JJKL Serviços Agroindustriais junto a uma série de demonstrativos e documentos, que serão analisados por instituição financeira para subsidiar parecer sobre pedido de acesso à linha específica de crédito para investimentos.

Observada a normativa supracitada, assinale a alternativa que apresenta o valor adicionado total a distribuir referente ao exercício encerrado em 31/12/2022.

Os dados a seguir, relativos a 31/12/2022, foram apresentados pela JJKL Serviços Agroindustriais junto a uma série de demonstrativos e documentos, que serão analisados por instituição financeira para subsidiar parecer sobre pedido de acesso à linha específica de crédito para investimentos.

Observada a normativa supracitada, assinale a alternativa que apresenta o valor adicionado total a distribuir referente ao exercício encerrado em 31/12/2022.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107108

Contabilidade Geral

Em 31/12/2022, as informações apresentadas pela Cia AXV a determinado banco

de fomento apontaram um lucro líquido de R$ 1.125.000. Conforme previsão estatutária, os

percentuais destinados à Reserva Estatutária e aos Dividendo Mínimos Obrigatórios são,

respectivamente, de 10% e 30% do lucro líquido. A Cia. deveria obrigatoriamente constituir reserva

legal, nos termos da Lei no 6.404/1976, sendo que o limite estabelecido na lei não foi atingido. Além

disso, de acordo com o orçamento de capital aprovado na Assembleia Geral da empresa, precisaria

reter R$ 743.000 do lucro para realizar os investimentos planejados na ampliação de geração de

energia própria com a utilização de energias renováveis. Assinale a alternativa que apresenta,

respectivamente, o valor distribuído, em reais, como Reserva para Expansão e o valor retido como

Dividendo Mínimo Obrigatório.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107107

Contabilidade Geral

m outubro de 2022, ao verificar os relatórios gerenciais da Empresa DFCS Cia.

Ltda., o Analista de Projetos de uma instituição bancária bastante conhecida pela sua atuação no

fomento às atividades rurais deparou-se com a seguinte situação:

Exatamente no mês de outubro de 2022, a empresa foi acionada judicialmente pela Fazenda Estadual em relação a débitos decorrentes de valores já inscritos em Dívida Ativa Tributária e Não Tributária. A empresa estima que haverá uma provável saída de recursos em 4 anos e o valor estimado de forma confiável para pagamento da ação judicial é de R$ 2.000.000,00.

Considerando uma taxa de desconto de 10%, assinale a alternativa que apresenta o valor da provisão tributária que será reconhecida em outubro de 2022 e o seu lançamento contábil. Para os arredondamentos, deverão ser consideradas até 3 (três) casas decimais após a vírgula.

Exatamente no mês de outubro de 2022, a empresa foi acionada judicialmente pela Fazenda Estadual em relação a débitos decorrentes de valores já inscritos em Dívida Ativa Tributária e Não Tributária. A empresa estima que haverá uma provável saída de recursos em 4 anos e o valor estimado de forma confiável para pagamento da ação judicial é de R$ 2.000.000,00.

Considerando uma taxa de desconto de 10%, assinale a alternativa que apresenta o valor da provisão tributária que será reconhecida em outubro de 2022 e o seu lançamento contábil. Para os arredondamentos, deverão ser consideradas até 3 (três) casas decimais após a vírgula.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107106

Contabilidade Geral

A Gestão do Capital de Giro está intimamente associada a um processo robusto de

governança e gestão financeira de recebíveis pelas organizações. Para Neto e Silva (2012), em sua

célebre obra Administração do Capital de Giro, a política de crédito fixa os parâmetros da empresa

em termos de vendas a prazo. Suas principais medidas financeiras são:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107105

Contabilidade Geral

Dados extraídos dos Demonstrativos Contábeis da Indústria ZZQ indicaram a

seguinte situação de contas e saldos em 31/12/2021:

Vendas Líquidas: R$ 32.000.000 Ativo Total: R$ 64.000.000 Exigível Total: R$ 24.000.000 CMV: R$ 12.500.000 Ativo Intangível – Marcas e Patentes: R$ 1.000.000 Patrimônio Líquido: R$ 40.000.000

Além disso, seu indicador de margem líquida era de 10%. Com base nessas informações, conclui-se que as taxas de Retorno do Patrimônio Líquido e do Ativo são, respectivamente:

Vendas Líquidas: R$ 32.000.000 Ativo Total: R$ 64.000.000 Exigível Total: R$ 24.000.000 CMV: R$ 12.500.000 Ativo Intangível – Marcas e Patentes: R$ 1.000.000 Patrimônio Líquido: R$ 40.000.000

Além disso, seu indicador de margem líquida era de 10%. Com base nessas informações, conclui-se que as taxas de Retorno do Patrimônio Líquido e do Ativo são, respectivamente: