Questões de Concurso Sobre contabilidade geral

Foram encontradas 30.767 questões

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106329

Contabilidade Geral

Assinale a opção que indica um passivo contabilizado no balanço

patrimonial de uma entidade.

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106328

Contabilidade Geral

Uma sociedade empresária apresentava os seguintes saldos em

31/12/X0:

• Disponibilidades: R$10.000; • Estoques: R$15.000; • Contas a receber de clientes; R$20.000; • Terrenos: R$40.000; • Empréstimos obtidos: R$12.000; • Fornecedores: R$14.000; • Salários a pagar: R$7.000.

Com base nos saldos, assinale a opção que indica o patrimônio líquido da sociedade empresária em 31/12/X0.

• Disponibilidades: R$10.000; • Estoques: R$15.000; • Contas a receber de clientes; R$20.000; • Terrenos: R$40.000; • Empréstimos obtidos: R$12.000; • Fornecedores: R$14.000; • Salários a pagar: R$7.000.

Com base nos saldos, assinale a opção que indica o patrimônio líquido da sociedade empresária em 31/12/X0.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106146

Contabilidade Geral

Em 01/12/X0, uma sociedade empresária adquiriu mercadoria no

exterior por US$10.000 para pagamento em 10/02/X1. Na data, a

cotação do dólar era de R$5,00. No fechamento do exercício

social, em 31/12/X0, a cotação do dólar era de R$5,20. Já a

cotação média do dólar no ano de X0 foi de R$5,10. Ainda, foi

estimado que a cotação em 10/02/X1 seria de R$5,30.

Assinale a opção que indica o saldo da conta “fornecedores” contabilizado no Balanço Patrimonial da sociedade empresária em 31/12/X0, considerando que houve apenas essa transação a prazo.

Assinale a opção que indica o saldo da conta “fornecedores” contabilizado no Balanço Patrimonial da sociedade empresária em 31/12/X0, considerando que houve apenas essa transação a prazo.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106145

Contabilidade Geral

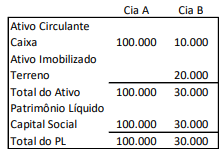

As Cias A e B apresentavam os seguintes balanços patrimoniais

em 31/12/X0:

Em 01/01/X1, a Cia A adquiriu 100% da Cia B, que pertencia a terceiros, por R$40.000 à vista. Na data, o valor justo do terreno era de R$25.000.

Em relação aos saldos do balanço patrimonial consolidado, após a aquisição, analise as afirmações a seguir:

I. O caixa é de R$110.000. II. O investimento é de R$30.000. III. O terreno é de R$25.000. IV. O goodwill é de R$5.000. V. O capital social é de R$130.000.

Está correto o que se afirma em

Em 01/01/X1, a Cia A adquiriu 100% da Cia B, que pertencia a terceiros, por R$40.000 à vista. Na data, o valor justo do terreno era de R$25.000.

Em relação aos saldos do balanço patrimonial consolidado, após a aquisição, analise as afirmações a seguir:

I. O caixa é de R$110.000. II. O investimento é de R$30.000. III. O terreno é de R$25.000. IV. O goodwill é de R$5.000. V. O capital social é de R$130.000.

Está correto o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106144

Contabilidade Geral

A Cia X é controladora integral da Cia Y e da Cia Z.

Assinale a opção que traz apenas exemplos de situações independentes de incorporação reversa.

Assinale a opção que traz apenas exemplos de situações independentes de incorporação reversa.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106143

Contabilidade Geral

Em uma combinação de negócios, uma das entidades envolvidas

deve ser identificada como o adquirente. O adquirente deve identificar a data de aquisição.

A data de aquisição corresponde à data em que

A data de aquisição corresponde à data em que

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106140

Contabilidade Geral

As notas explicativas devem

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106139

Contabilidade Geral

A Demonstração do Valor Adicionado proporciona aos usuários

das demonstrações contábeis informações relativas à riqueza

criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas.

Nessa demonstração, são exemplos de remuneração de capitais de terceiros:

Nessa demonstração, são exemplos de remuneração de capitais de terceiros:

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106138

Contabilidade Geral

Uma sociedade empresária apresentava o seguinte balanço

patrimonial em 31/12/X0:

Em janeiro de X1, aconteceram os seguintes fatos, em ordem cronológica:

• Compra à vista de estoque: R$50.000. • Pagamento de aluguel antecipado de um ano: R$24.000. • Contração de empréstimo bancário: R$80.000. • Venda à vista de estoque: R$120.000. • Reconhecimento da despesa de salários para pagamento no mês seguinte: R$10.000. • Reconhecimento e pagamento de despesas diversas: R$15.000.

Assinale a opção que indica o caixa gerado pela atividade operacional e contabilizado na Demonstração dos Fluxos de Caixa da sociedade empresária em 31/01/X1.

Em janeiro de X1, aconteceram os seguintes fatos, em ordem cronológica:

• Compra à vista de estoque: R$50.000. • Pagamento de aluguel antecipado de um ano: R$24.000. • Contração de empréstimo bancário: R$80.000. • Venda à vista de estoque: R$120.000. • Reconhecimento da despesa de salários para pagamento no mês seguinte: R$10.000. • Reconhecimento e pagamento de despesas diversas: R$15.000.

Assinale a opção que indica o caixa gerado pela atividade operacional e contabilizado na Demonstração dos Fluxos de Caixa da sociedade empresária em 31/01/X1.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106137

Contabilidade Geral

No ano de X0, uma sociedade empresária reconheceu os

seguintes fatos em sua Demonstração das Mutações do

Patrimônio Líquido:

• Reconhecimento do lucro do período: R$800.000. • Reconhecimento de dividendos declarados: R$400.000. • Reconhecimento de juros sobre o capital próprio: R$100.000. • Integralização de capital social com a utilização de reserva: R$200.000. • Incorrência de gastos na emissão de ações: R$50.000.

Com base nesses fatos, no ano de X0, o patrimônio líquido da sociedade empresária apresentou o seguinte aumento:

• Reconhecimento do lucro do período: R$800.000. • Reconhecimento de dividendos declarados: R$400.000. • Reconhecimento de juros sobre o capital próprio: R$100.000. • Integralização de capital social com a utilização de reserva: R$200.000. • Incorrência de gastos na emissão de ações: R$50.000.

Com base nesses fatos, no ano de X0, o patrimônio líquido da sociedade empresária apresentou o seguinte aumento:

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106136

Contabilidade Geral

A Lei nº 6.404/76 foi alterada pela Lei nº 11.638/07.

Assinale a opção que indica uma alteração trazida pela Lei nº 11.638/07 em relação apenas às companhias abertas.

Assinale a opção que indica uma alteração trazida pela Lei nº 11.638/07 em relação apenas às companhias abertas.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106135

Contabilidade Geral

Avalie se as empresas devem apresentar as mutações do

patrimônio líquido reconhecidas em cada exercício que não

representem transações entre a empresa e seus sócios, nas

seguintes demonstrações contábeis:

I. Balanço Patrimonial. II. Demonstração do Resultado do Exercício. III. Demonstração do Resultado Abrangente.

Está correto o indicado em

I. Balanço Patrimonial. II. Demonstração do Resultado do Exercício. III. Demonstração do Resultado Abrangente.

Está correto o indicado em

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106134

Contabilidade Geral

Uma sociedade empresária que atua na compra e venda de

mercadorias apresentou os seguintes saldos em sua

Demonstração do Resultado do Exercício no ano de X0:

Receita bruta de vendas: R$250.000; devolução de vendas: R$20.000; custo das mercadorias vendidas: R$100.000; despesa de depreciação: R$25.000; despesa de salários: R$30.000; despesa de juros: R$15.000; despesa de aluguel: R$24.000.

Assinale a opção que indica o resultado bruto da sociedade empresária em 31/12/X0.

Receita bruta de vendas: R$250.000; devolução de vendas: R$20.000; custo das mercadorias vendidas: R$100.000; despesa de depreciação: R$25.000; despesa de salários: R$30.000; despesa de juros: R$15.000; despesa de aluguel: R$24.000.

Assinale a opção que indica o resultado bruto da sociedade empresária em 31/12/X0.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106133

Contabilidade Geral

Em 31/12/X0, uma sociedade empresária apresentava os

seguintes saldos em seu balanço patrimonial: Ativo Circulante:

R$50.000; Ativo Realizável a Longo Prazo: R$30.000; Ativo

Imobilizado: R$80.000; Ativo Intangível: R$20.000; Passivo

Circulante: R$25.000; Passivo não Circulante: R$45.000;

Patrimônio Líquido: R$110.000.

Em relação à situação contábil da sociedade empresária em 31/12/X0, é correto afirmar que

Em relação à situação contábil da sociedade empresária em 31/12/X0, é correto afirmar que

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106132

Contabilidade Geral

Uma loja vende bicicletas elétricas com garantia de dois anos.

A entidade estima que se forem detectados defeitos maiores em

todas as bicicletas, ela irá incorrer em custos de reparação de

R$180.000. Se forem detectados defeitos menores em todas as

bicicletas, a entidade deverá incorrer em custos de reparação de

R$100.000.

Em janeiro de X0, a loja vendeu 50 bicicletas por R$6.000 cada. No mês, foi estimado que, dessas 50, 10 apresentariam defeitos maiores e 25, defeitos menores.

Assinale a opção que indica a provisão para garantia contabilizada pela loja em janeiro de X0, relacionada à venda das 50 bicicletas.

Em janeiro de X0, a loja vendeu 50 bicicletas por R$6.000 cada. No mês, foi estimado que, dessas 50, 10 apresentariam defeitos maiores e 25, defeitos menores.

Assinale a opção que indica a provisão para garantia contabilizada pela loja em janeiro de X0, relacionada à venda das 50 bicicletas.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106131

Contabilidade Geral

No balanço patrimonial de uma entidade, um ativo contingente

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106130

Contabilidade Geral

Uma entidade apresentava os seguintes saldos em seu balanço

patrimonial em 31/12/X0:

Fornecedores com pagamento em 120 dias: R$5.000; Financiamento com pagamento em 720 dias: R$21.000; Empréstimo de sócio com pagamento em 90 dias: R$12.000; Despesas antecipadas com realização em 60 dias: R$8.000.

Assinale a opção que indica o saldo do passivo circulante da entidade em 31/12/X0.

Fornecedores com pagamento em 120 dias: R$5.000; Financiamento com pagamento em 720 dias: R$21.000; Empréstimo de sócio com pagamento em 90 dias: R$12.000; Despesas antecipadas com realização em 60 dias: R$8.000.

Assinale a opção que indica o saldo do passivo circulante da entidade em 31/12/X0.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106129

Contabilidade Geral

Assinale a opção que indica um ativo imobilizado que, de forma

geral, não é depreciado.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106128

Contabilidade Geral

Em janeiro de X0, uma loja de roupas reconheceu receita de

vendas de R$500.000.

O recebimento do montante aconteceu do seguinte modo:

• 30% à vista • 50% a prazo, com recebimento previsto para fevereiro. • 20% a prazo, com recebimento previsto para março.

O custo das mercadorias vendidas relacionado à venda foi de R$200.000. Além disso, a loja estimava um percentual de inadimplência de 2%.

Assinale a opção que indica o montante contabilizado como “Despesa com perdas estimadas com crédito de liquidação duvidosa” da loja em 31/01/X0.

O recebimento do montante aconteceu do seguinte modo:

• 30% à vista • 50% a prazo, com recebimento previsto para fevereiro. • 20% a prazo, com recebimento previsto para março.

O custo das mercadorias vendidas relacionado à venda foi de R$200.000. Além disso, a loja estimava um percentual de inadimplência de 2%.

Assinale a opção que indica o montante contabilizado como “Despesa com perdas estimadas com crédito de liquidação duvidosa” da loja em 31/01/X0.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106127

Contabilidade Geral

Em 01/11/X0, uma entidade adquiriu computadores para usar em

seus negócios por R$60.000. O valor foi pago em dezembro do

mesmo ano. No dia da aquisição, a entidade estimou usar os

computadores durante 5 anos e depreciá-los de acordo com o

método da linha reta.

Assinale a opção que indica as variações nos elementos patrimoniais da entidade em 01/11/X0.

Assinale a opção que indica as variações nos elementos patrimoniais da entidade em 01/11/X0.