Questões de Concurso

Sobre regimes contábeis em contabilidade geral

Foram encontradas 431 questões

A receita da venda de mercadorias é realizada quando da efetiva entrega das mercadorias.

Com base em conceitos e aplicações da Contabilidade Geral,

julgue o item.

O Regime contábil adotado pelas entidades influenciará no levantamento do resultado do período ao definir quais as receitas e despesas as serem consideradas. Assim esses podem ser definidos como:

I. Regime de Competência: como instrumento de apuração de resultado considera as receitas após a realização do recebimento e as despesas após o período que ocorreram, mesmo que não tenha sido pagas;

II. Regime de Competência: determina que o resultado seja apurado considerando as receitas no momento do fato gerador, independentemente, do seu recebimento, e as despesas reconhecidas no período em que for incorrida, independentemente, do pagamento;

III. Regime de Caixa: como instrumento para a apuração de resultado, somente considera a receita no momento de seu recebimento, e a despesa no momento do pagamento. Portanto leva em consideração a entrada e saída de dinheiro;

IV. Regime de Caixa: determina que o resultado seja apurado ao final do período, considerando todas as receitas realizadas e despesas incorridas, não levando em consideração se foram recebidas ou pagas, respectivamente.

Escolha a alternativa correta:

Leia atentamente as afirmativas a seguir, analisando se estão corretas (C) ou não (E).

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

Quando houver juros embutidos em vendas a prazo, em

razão da defasagem no recebimento, esses juros serão

contabilizados como receita financeira, e não de vendas,

para apropriação gradual segundo o regime de

competência.

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

Pelo regime de competência, é irrelevante que a

empresa financie seus clientes, vendendo à vista ou a

prazo, e capte recursos com os fornecedores,

comprando à vista ou a prazo.

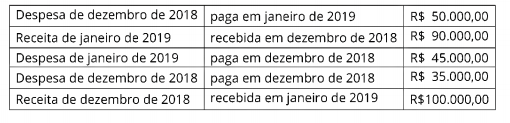

Conforme disposto na NBC TSP 11 - Apresentação das Demonstrações Contábeis, no regime de competência, transações e outros eventos são reconhecidos quando ocorrem (não necessariamente quando caixa e equivalentes de caixa são recebidos ou pagos). Observando o regime de competência e considerando apenas os eventos listados no quadro a seguir, a sociedade apura como resultado, em dezembro de 2018:

Uma determinada empresa industrial teve o seguinte fluxo de liquidações de Receitas e Despesas:

Despesas relativas a dezembro de 2017

pagas em dezembro de 2017 R$ 90.000

Despesas relativas a janeiro de 2018

pagas em dezembro de 2017 R$ 108.000

Despesas relativas a dezembro de 2017

pagas em janeiro de 2018 R$ 72.000

Receitas relativas a dezembro de 2017

recebidas em janeiro de 2018 R$ 54.000

Receitas relativas a janeiro de 2018

recebidas em dezembro de 2017 R$ 126.000

Receitas relativas a dezembro de 2017

recebidas em dezembro de 2017 R$ 102.000

De acordo com as informações mencionadas, a empresa

obteve, respectivamente, pelo Regime de Caixa e pelo

Regime de Competência, os seguintes resultados em

dezembro de 2017, em Reais:

Considere os dados descritos na sequência referentes ao mês de dezembro 2017:

– Despesa de dezembro/2017 paga em janeiro/2018, no valor de R$86,00;

– Despesa de janeiro/2018 paga em dezembro/2017, no valor de R$52,00;

– Despesa de dezembro/2017 paga em dezembro/2017, no valor de R$100,00;

– Receita de dezembro/2017 recebida em janeiro/2018, no valor de R$60,00;

– Receita de janeiro/2018 recebida em dezembro/2017, no valor de R$60,00;

– Receita de dezembro/2017 recebida em dezembro/2018, no valor de R$74,00.

O resultado do mês de dezembro, conforme os princípios da contabilidade, é

Com base na doutrina e na legislação contábil, julgue o item.

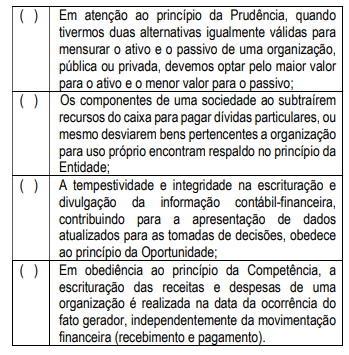

Os princípios da confrontação da receita e da realização

da despesa detalham e explicam o que se denomina de

regime de competência dos exercícios.

Com base na doutrina e na legislação contábil, julgue o item.

O regime de competência respalda-se na apropriação

das receitas e despesas pela ocorrência dos respectivos

fatos geradores, podendo os correspondentes fluxos de

caixa já terem ocorrido ou virem a ocorrer.