Questões de Concurso

Sobre regimes contábeis em contabilidade geral

Foram encontradas 430 questões

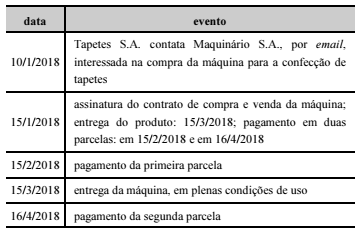

A empresa Maquinário S.A. vendeu para a empresa Tapetes S.A. uma máquina própria para a confecção de tapetes de couro. A tabela seguinte mostra os eventos ocorridos nessa transação de compra e venda.

Nesse caso, a data correta para o reconhecimento da receita pela

Maquinário S.A. é

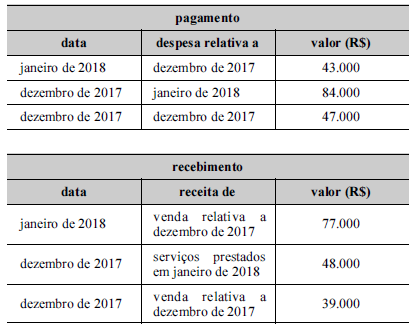

Desconsiderados eventuais tributos incidentes e encargos financeiros incorridos, as transações constantes das tabelas precedentes indicam que, no mês de dezembro de 2017, houve

O móvel foi construído nos meses de fevereiro, março e abril e foi entregue em 02/05/2018.

Considerando que a loja utiliza o Regime de Competência para controlar as suas vendas, assinale a opção correta em relação à receita apurada.

Os móveis foram transferidos para o depósito, em 01/02/2017, e foram, em sua maioria, retornados para a sede da empresa, em 01/10/2017. A obra acabou em 31/12/2017.

Assinale a opção correta em relação à apropriação da despesa de aluguel do galpão, considerando que a empresa segue o Regime de Competência.

O pagamento é feito por meio de cartão de crédito, de modo que a editora só recebe o dinheiro da assinatura no mês seguinte ao pagamento.

Em janeiro de 2018, 50 pessoas fizeram a assinatura anual. Destas, 30 escolheram por parcelar em três vezes de R$ 200,00, 15 parcelaram em duas vezes de R$ 300,00 e 5 pagaram os R$ 600,00 em uma só vez.

Assinale a opção correta sobre a receita da editora, considerando que a editora segue o Regime de Caixa.

Em 02/01/2017, uma entidade contratou uma apólice de seguro com vigência anual, a partir de 01/02/2017. O pagamento foi feito em quatro parcelas iguais de R$ 600 cada, que venceram no primeiro dia útil de março, abril, maio e junho de 2017.

Com base nas informações acima, assinale a opção que apresenta a contabilização da despesa de seguro pela entidade, de acordo com o Regime de Competência.

No dia 31/12/2016 uma empresa realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 10.000.000,00

− Vendas a prazo no valor nominal de R$ 11.000.000,00 que será recebido integralmente em 31/12/2017.

− Na data da venda a empresa praticava a taxa de juros de 10% ao ano nas suas vendas a prazo.

Em relação às vendas efetuadas em 31/12/2016, é correto afirmar que a empresa deveria reconhecer:

Acerca do regime orçamentário e do regime contábil patrimonial aplicado à Contabilidade Pública, correlacione corretamente as lacunas abaixo ao número do regime e assinale a alternativa ordem correta das respostas, de cima parta baixo:

1 – Regime Orçamentário;

2 – Regime Contábil/Patrimonial.

(__) Pertencem ao exercício financeiro as despesas nele legalmente empenhadas;

(__) Registro da variação patrimonial diminutiva em razão do fato gerador;

(__) Princípios contábeis da competência e da oportunidade;

(__) Aplicação do Princípio do Registro pelo Valor Original.

Uma Sociedade Empresária apresentou as seguintes informações referentes ao mês de dezembro de 2016:

✓ Despesa de dezembro de 2016, paga em janeiro de 2017 R$34.000,00

✓ Despesa de janeiro de 2017, paga em dezembro de 2016 R$48.000,00

✓ Despesa de dezembro de 2016, paga em dezembro de 2016 R$74.000,00

✓ Receita de dezembro de 2016, recebida em janeiro de 2017 R$99.000,00

✓ Receita de janeiro de 2017, recebida em dezembro de 2016 R$84.000,00

✓ Receita de dezembro de 2016, recebida em dezembro de 2016 R$39.000,00

Não há incidência de tributos e nem de acréscimos financeiros.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA

ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO,

a Sociedade Empresária apurou, no mês de dezembro de

2016:

Considere as seguintes receitas e despesas da Cia Vale das Araras, referentes ao mês de dezembro de 2013:

I. Receita de dezembro/2013, recebida em janeiro/2014: R$ 60,00.

II. Receita de janeiro/2014, recebida em dezembro/2013: R$ 120,00.

III. Despesa de dezembro/2013, paga em janeiro/2014: R$ 92,00.

IV. Despesa de janeiro/2014, paga em dezembro/2013: R$ 104,00.

V. Despesa de dezembro/2013, paga em dezembro/2013: R$ 100,00.

VI. Receita de dezembro/2013, recebida em dezembro/2013: R$ 108,00.

Com base nas informações acima, o resultado referente ao mês de dezembro de 2013, de acordo com o regime de competência da Cia Vale das Araras, foi

A empresa Jacarandá Ltda. apresentou em seu patrimônio os seguintes saldos contábeis ao final do exercício de 2016:

- Caixa: R$ 800.000,00.

- Fornecedores: R$ 250.000,00.

- Capital Social: R$ 550.000,00.

Durante o mês de janeiro de 2017, foram realizadas pela empresa as seguintes operações:

I. Aquisição, à vista, de mercadorias para revenda: R$ 100.000,00.

II. Aquisição, à vista, de imobilizado: R$ 200.000,00.

III. Venda, a prazo, de 50% do estoque de mercadorias: R$ 80.000,00.

IV. Pagamento de despesas administrativas: R$ 20.000,00.

Com base nas informações acima e desconsiderando a incidência de tributos sobre as operações, o valor do Patrimônio Líquido da empresa Jacarandá Ltda., após as operações realizadas em janeiro de 2017, será