Questões de Concurso

Sobre regimes contábeis em contabilidade geral

Foram encontradas 433 questões

I. O regime de competência retrata os fatos quando seus efeitos são produzidos, ou seja, no momento de sua ocorrência. Informações que demonstram a performance da entidade no momento em que há mudanças em seus recursos econômicos e reivindicações, e não quando o recurso é adicionado ao caixa pelos investidores e credores, são importantes para se analisar a capacidade passada e a futura da entidade em gerar fluxos de caixa líquido. II. As informações geradas pela competência podem indicar um evento passado que possa ter provocado aumento ou diminuição dos recursos econômicos, afetando assim a capacidade de a empresa gerar entradas de fluxo de caixa futuro líquido positivo. III. O regime de caixa reconhece os fatos somente no momento em que há o recebimento em caixa, no caso de receitas, e o desembolso de dinheiro para as despesas. Dessa forma, este regime demonstra, através da diferença entre o recebido e o pago, o resultado financeiro da empresa em determinado período. IV. A contabilização por meio do regime de caixa contribui para que as informações sejam relevantes e fidedignas, permitindo a comparabilidade entre as informações, a verificação da veracidade, disponíveis no momento certo, ou seja, tempestivas e que apresentam compreensão por parte dos analistas. Uso de regimes diferentes podem trazer informações que possam confundir as análises e interpretações dos demonstrativos, comprometendo a estruturação da informação por exercício trimestral ou anual.

É incorreto o que se afirma

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

Considerando que o passivo seja uma obrigação presente que existe como resultado de eventos passados em um contrato de prestação de serviços com terceiros, a empresa terá de quitar a obrigação, mesmo que o serviço não tenha sido prestado.

A respeito de patrimônio, fatos contábeis e respectivas variações patrimoniais, julgue o item.

O Resultado de Exercícios Futuros corresponde aos

resultados já obtidos, mas não apropriados, de

competência de exercícios futuros.

Com base na Resolução n.º 1.374/2011, julgue o item.

O regime de competência retrata o efeito das transações

nos períodos em que ditos efeitos são produzidos, o que

fornece melhor base de avaliação da performance

passada e futura da entidade que a informação

puramente baseada em recebimentos e pagamentos em

caixa ao longo desse mesmo período.

I. Regime de Competência: como instrumento de apuração de resultado considera as receitas após a realização do recebimento e as despesas após o período que ocorreram, mesmo que não tenha sido pagas; II. Regime de Competência: determina que o resultado seja apurado considerando as receitas no momento do fato gerador, independentemente, do seu recebimento, e as despesas reconhecidas no período em que for incorrida, independentemente, do pagamento; III. Regime de Caixa: como instrumento para a apuração de resultado, somente considera a receita no momento de seu recebimento, e a despesa no momento do pagamento. Portanto leva em consideração a entrada e saída de dinheiro; IV. Regime de Caixa: determina que o resultado seja apurado ao final do período, considerando todas as receitas realizadas e despesas incorridas, não levando em consideração se foram recebidas ou pagas, respectivamente.

Escolha a alternativa correta:

Regime de __________: quando, na apuração dos resultados do exercício, são consideradas as receitas e despesas nas datas a que se referirem, independentemente de seus recebimentos ou pagamentos.

Regime de __________: quando, na apuração dos resultados do exercício, são considerados apenas os pagamentos e recebimentos efetuados no período.

Assinale a opção que apresenta todas as duas

propostas de preenchimento das lacunas do texto no

que se refere aos Regimes Contábeis, entre as

opções abaixo selecione a CORRETA:

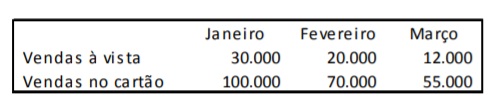

A loja registrou as seguintes vendas no primeiro trimestre de X0:

Em relação à receita da loja, de acordo com o Regime de Competência, assinale a afirmativa correta.

O desconto obtido pela empresa XYZ deve ser reconhecido como receita financeira na mesma data da quitação da dívida, em consonância com o regime de competência.

• Valor da venda: R$ 1.000,00. • Valor do frete e seguro: R$ 200,00. • Alíquota interna do ICMS: 12%. • Alíquota do IPI: 5% • MVA: 40%.

O valor do ICMS a ser recolhido por substituição tributária será de: