Questões de Concurso

Sobre regimes contábeis em contabilidade geral

Foram encontradas 431 questões

Ano: 2021

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2021 - Prefeitura de Vinhedo - SP - Fiscal de Rendas |

Q2095609

Contabilidade Geral

Ao contabilizar as receitas correntes arrecadas

provenientes de dívida ativa no município, o

servidor público especializado deverá utilizar

o seguinte regime contábil:

Q2072284

Contabilidade Geral

A NBC TSP ESTRUTURA CONCEITUAL estabelece os

conceitos que fundamentam a elaboração e a divulgação dos Relatórios Contábeis de Propósitos Geral das

Entidades do Setor Público (RCPGs). Há também a Lei

Federal nº 4.320/64 que, em relação ao exercício financeiro, estabelece o regime contábil a ser adotado.

Quanto aos regimes contábeis aplicados ao setor público, é correto afirmar que(,)

Quanto aos regimes contábeis aplicados ao setor público, é correto afirmar que(,)

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2065991

Contabilidade Geral

Relativamente às regras de contabilização, analisar os

itens abaixo:

I. A contabilidade engloba basicamente duas classes de contas: Contas do Balanço Patrimonial: Ativo, Passivo e Patrimônio Líquido e Contas da Demonstração de Resultado: Receita e Despesa. II. É correto afirmar que toda receita aumenta o lucro e que todo lucro não distribuído reduz o Patrimônio Líquido. III. Regime de competência ou princípio de competência de exercícios declina que a receita de um período é aquela ganha (gerada) nesse período, independentemente se foi ou não recebida dentro deste período.

Está(ão) CORRETO(S):

I. A contabilidade engloba basicamente duas classes de contas: Contas do Balanço Patrimonial: Ativo, Passivo e Patrimônio Líquido e Contas da Demonstração de Resultado: Receita e Despesa. II. É correto afirmar que toda receita aumenta o lucro e que todo lucro não distribuído reduz o Patrimônio Líquido. III. Regime de competência ou princípio de competência de exercícios declina que a receita de um período é aquela ganha (gerada) nesse período, independentemente se foi ou não recebida dentro deste período.

Está(ão) CORRETO(S):

Q2057842

Contabilidade Geral

Uma empresa de prestação de serviços registrou, em outubro de2022, os seguintes eventos:

• Aquisição de materiais para prestação de serviços:R$ 220.000,00; • PIS incidente sobre a receita bruta com prestação deserviços: R$ 18.000,00; • Imposto de renda e contribuição social: R$ 58.00,00; • COFINS sobre a receita bruta de prestação de serviços:R$ 3.400,00; • Consumo de materiais na prestação de serviços do mês:R$ 170.000,00; • Salários e encargos sociais do pessoal do setor de prestaçãode serviços: R$ 150.000,00; • ISS incidente sobre a receita de prestação de serviços domês: R$ 26.000,00; • Receita bruta de prestação de serviços do mês:R$ 520.000,00; • Salários e encargos sociais do pessoal do setoradministrativo no mês: R$ 60.000,00.

Ao elaborar a demonstração do resultado do exercício do mês de outubro/2022, considerando os dados informados, acontabilidade irá apurar um custo dos serviços prestados, nomês, de

• Aquisição de materiais para prestação de serviços:R$ 220.000,00; • PIS incidente sobre a receita bruta com prestação deserviços: R$ 18.000,00; • Imposto de renda e contribuição social: R$ 58.00,00; • COFINS sobre a receita bruta de prestação de serviços:R$ 3.400,00; • Consumo de materiais na prestação de serviços do mês:R$ 170.000,00; • Salários e encargos sociais do pessoal do setor de prestaçãode serviços: R$ 150.000,00; • ISS incidente sobre a receita de prestação de serviços domês: R$ 26.000,00; • Receita bruta de prestação de serviços do mês:R$ 520.000,00; • Salários e encargos sociais do pessoal do setoradministrativo no mês: R$ 60.000,00.

Ao elaborar a demonstração do resultado do exercício do mês de outubro/2022, considerando os dados informados, acontabilidade irá apurar um custo dos serviços prestados, nomês, de

Ano: 2022

Banca:

UPENET/IAUPE

Órgão:

SEFAZ-PE

Prova:

UPENET/IAUPE - 2022 - SEFAZ-PE - Analista de Apoio Administrativo |

Q2051183

Contabilidade Geral

Sobre regime de apuração de competência e de caixa, é INCORRETO afirmar que

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

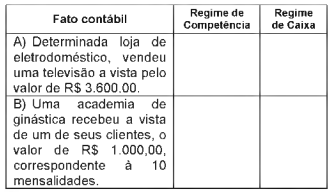

Q2047609

Contabilidade Geral

Considere os regimes de competência e caixa.

Então, preencha o quadro a seguir, considerando os

efeitos desses dois regimes e, em seguida, marque a

alternativa que demonstra, respectivamente, a

aplicação do regime de caixa no fato A e o regime de

competência no fato B.

Ano: 2018

Banca:

IBGP

Órgão:

PBH Ativos S.A.

Prova:

IBGP - 2018 - PBH Ativos S.A. - Analista Contábil |

Q2033788

Contabilidade Geral

Sobre a Demonstração do Resultado, é CORRETO

afirmar que:

Ano: 2018

Banca:

IBGP

Órgão:

PBH Ativos S.A.

Prova:

IBGP - 2018 - PBH Ativos S.A. - Analista Administrativo Financeiro |

Q2033663

Contabilidade Geral

Diante do Regime de Competência dos Exercícios, ou

Regime Econômico, a Contabilidade considera, para

apuração do resultado, a Receita gerada e a Despesa

incorrida em determinado exercício social, não

importando o fluxo financeiro, o recebimento da Receita

ou o pagamento da Despesa. Já o Regime de Caixa, ou

Regime Financeiro, considera a Receita recebida e a

Despesa paga.

Baseando-se nessa afirmação, assinale a alternativa que mostra os resultados nos Regimes de Competência e de Caixa, respectivamente, no mês corrente, para as seguintes ocorrências: No mês corrente, a empresa tem vendas de $900 e despesas de $700.

No mês anterior, teve Receitas de $800 e Despesas de $500. As Receitas são recebidas e as Despesas pagas metade à vista (no mês) e metade a prazo (no mês subsequente).

Baseando-se nessa afirmação, assinale a alternativa que mostra os resultados nos Regimes de Competência e de Caixa, respectivamente, no mês corrente, para as seguintes ocorrências: No mês corrente, a empresa tem vendas de $900 e despesas de $700.

No mês anterior, teve Receitas de $800 e Despesas de $500. As Receitas são recebidas e as Despesas pagas metade à vista (no mês) e metade a prazo (no mês subsequente).

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MG

Prova:

FGV - 2023 - SEFAZ-MG - Auditor Fiscal da Receita Estadual - Auditoria de Fiscalização (Tarde) |

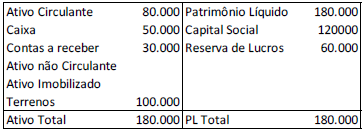

Q2031289

Contabilidade Geral

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X1:

O montante contabilizado como “contas a receber” diz respeito à venda de um ativo imobilizado e tinha previsão de recebimento em fevereiro de X2.

No ano de X2, o montante foi recebido, no entanto, a sociedade empresária não baixou este ativo, tendo aumentado a conta Caixa.

Ao auditar as demonstrações contábeis da sociedade empresária,

em 31/12/X2, e as demonstrações comparativas relativas a

31/12/X1, os auditores concluíram que

Ano: 2022

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2022 - SEAD-AP - Perito Criminal - Ciências Contábeis |

Q2022593

Contabilidade Geral

Assinale a opção que indica uma situação em que o

reconhecimento da receita ou da despesa pelos Regimes de Caixa

e de Competência acontecem no mesmo momento.

Q2015210

Contabilidade Geral

Ação que o órgão ou entidade contrata com

terceiros sob o regime empreitada integral, quando

se contrata um empreendimento em sua

integralidade, compreendendo todas as etapas das

obras, serviços e instalações necessárias, sob inteira

responsabilidade da contratada até a sua entrega

ao contratante em condições de entrada em

operação, atendidos os requisitos técnicos e legais

para sua utilização em condições de segurança

estrutural e operacional e com as características

adequadas às finalidades para que foi contratada é

denominada de:

Ano: 2021

Banca:

CETREDE

Órgão:

Prefeitura de Icapuí - CE

Prova:

CETREDE - 2021 - Prefeitura de Icapuí - CE - Auxiliar de Contabilidade |

Q2001414

Contabilidade Geral

Acerca da Administração Financeira nos Regimes

Contábeis, analise as afirmativas a seguir.

I. Registram-se os fatos contábeis conforme o regime de competência, uma vez que os pagamentos são efetuados no momento em que se contrai a obrigação e não somente no momento em que o recurso entra ou sai do caixa. II. Registram-se os fatos contábeis conforme o Regime de Caixa, uma vez que os pagamentos são efetuados no momento em que se encerra a obrigação. III. Registram-se os fatos contábeis conforme o Regime de Competência, se os pagamentos são efetuados no momento em que se contrai a obrigação e Regime de Caixa quando os pagamentos são realizados no encerramento da obrigação.

Assinale a opção que indica a(s) afirmativa(s) CORRETA(S).

I. Registram-se os fatos contábeis conforme o regime de competência, uma vez que os pagamentos são efetuados no momento em que se contrai a obrigação e não somente no momento em que o recurso entra ou sai do caixa. II. Registram-se os fatos contábeis conforme o Regime de Caixa, uma vez que os pagamentos são efetuados no momento em que se encerra a obrigação. III. Registram-se os fatos contábeis conforme o Regime de Competência, se os pagamentos são efetuados no momento em que se contrai a obrigação e Regime de Caixa quando os pagamentos são realizados no encerramento da obrigação.

Assinale a opção que indica a(s) afirmativa(s) CORRETA(S).

Ano: 2021

Banca:

CETREDE

Órgão:

Prefeitura de Icapuí - CE

Prova:

CETREDE - 2021 - Prefeitura de Icapuí - CE - Auxiliar de Contabilidade |

Q2001413

Contabilidade Geral

Acerca dos Regimes Contábeis, analise as afirmativas a

seguir.

I. O Regime Misto é um Regime Contábil que mescla o Regime de Caixa e o Regime de Competência. II. O Regime de Caixa determina que o resultado seja apurado ao final do período, considerando todas as receitas realizadas e as despesas incorridas, não levando em consideração se foram recebidas ou pagas, respectivamente. III. O Regime de Competência, como instrumento de apuração de resultado, considera as receitas, após a realização do recebimento e as despesas após o período em que ocorreram, mesmo que não tenham sido pagas.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

I. O Regime Misto é um Regime Contábil que mescla o Regime de Caixa e o Regime de Competência. II. O Regime de Caixa determina que o resultado seja apurado ao final do período, considerando todas as receitas realizadas e as despesas incorridas, não levando em consideração se foram recebidas ou pagas, respectivamente. III. O Regime de Competência, como instrumento de apuração de resultado, considera as receitas, após a realização do recebimento e as despesas após o período em que ocorreram, mesmo que não tenham sido pagas.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

Ano: 2021

Banca:

CETREDE

Órgão:

Prefeitura de Icapuí - CE

Prova:

CETREDE - 2021 - Prefeitura de Icapuí - CE - Auxiliar de Contabilidade |

Q2001412

Contabilidade Geral

Que regimes adotam a tesouraria e a controladoria

dentro da administração financeira, no que se referem ao

reconhecimento das receitas e despesas, respectivamente?

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Fiscal da Receita Estadual - Conhecimentos Gerais |

Q1998364

Contabilidade Geral

A Cia. Adiantada registrou, em dezembro de 2020, as seguintes transações:

− Prestação de serviço, no valor de R$ 60.000,00, a ser recebido em março de 2021

− Compra de materiais, no valor de R$ 10.000,00, pagos à vista e que permaneceram em estoques em dezembro de 2020

− Salários referentes ao mês de dezembro, no valor de R$ 15.000,00, a pagar em janeiro de 2021

− Adiantamento de clientes de R$ 20.000,00 por serviço a ser prestado em julho de 2021

− Pagamento de R$ 20.000,00 a fornecedores

− Aluguéis referentes ao mês de dezembro, no valor de R$ 3.000,00, a pagar em janeiro de 2021

Com base nessas informações, o resultado da Cia. Adiantada apurado pelo regime de competência e pelo regime de caixa foram, respectivamente,

− Prestação de serviço, no valor de R$ 60.000,00, a ser recebido em março de 2021

− Compra de materiais, no valor de R$ 10.000,00, pagos à vista e que permaneceram em estoques em dezembro de 2020

− Salários referentes ao mês de dezembro, no valor de R$ 15.000,00, a pagar em janeiro de 2021

− Adiantamento de clientes de R$ 20.000,00 por serviço a ser prestado em julho de 2021

− Pagamento de R$ 20.000,00 a fornecedores

− Aluguéis referentes ao mês de dezembro, no valor de R$ 3.000,00, a pagar em janeiro de 2021

Com base nessas informações, o resultado da Cia. Adiantada apurado pelo regime de competência e pelo regime de caixa foram, respectivamente,

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de Caxias do Sul - RS

Prova:

FUNDATEC - 2022 - Prefeitura de Caxias do Sul - RS - Técnico em Contabilidade |

Q1990030

Contabilidade Geral

A empresa JP Rebimbocas Ltda. comprou materiais de expediente no montante de

R$ 5.000,00 no mês de março/2022. Os materiais deram entrada no almoxarifado no mesmo mês da

compra, mas apenas 50% foram consumidos naquele mês, o restante foi utilizado no mês seguinte.

A empresa pagou 60% à vista, e o restante, no mês de abril/2022. Considerando que a empresa adota

o regime de competência, é correto afirmar que uma das repercussões contábeis das operações acima

descritas foi:

Ano: 2022

Banca:

COPEVE-UFAL

Órgão:

TCE-AL

Prova:

COPEVE-UFAL - 2022 - TCE-AL - Agente Contabilista |

Q1982699

Contabilidade Geral

No ano de 2019, a Indústria de Cimento & Cia. Ltda. teve um

faturamento líquido de R$ 90.000,00 à vista e de R$ 250.000,00

a prazo para recebimento em 2020 e 2021, em duas parcelas

iguais. As despesas e custos apresentados no período foram de

R$ 250.000,00, metade com pagamento em 2019, R$ 90.000,00

em 2020 e o restante em 2021. Os resultados do exercício pelo

regime de competência em 2019 e pelo regime de caixa em 2020

foram, respectivamente:

Ano: 2022

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2022 - SEFAZ - PA - Auditor Fiscal da Receita Estadual - Tarde |

Q1981563

Contabilidade Geral

A companhia Rainha do Norte S/A apresentou os seguintes fatos ocorridos no mês de novembro

de 2020.

• Recebimento dos serviços prestados em outubro de 2020, no valor de R$ 62.000,00.

• Pagamento dos consumos de energia elétrica e internet referentes ao mês de outubro, nos valores de R$ 600,00 e R$ 200,00, respectivamente.

• Registro da folha de pagamento referente ao mês de novembro de 2020, no valor de R$ 22.000,00.

• Registo e pagamento do consumo de combustível durante o mês de novembro de 2020, no valor de R$ 8.000,00.

• Serviços prestados em novembro de 2020, no valor de R$ 40.000,00, sendo 50% recebidos em novembro e o restante em dezembro de 2020.

Levando-se em consideração o regime de caixa e competência, pode-se dizer que,

• Recebimento dos serviços prestados em outubro de 2020, no valor de R$ 62.000,00.

• Pagamento dos consumos de energia elétrica e internet referentes ao mês de outubro, nos valores de R$ 600,00 e R$ 200,00, respectivamente.

• Registro da folha de pagamento referente ao mês de novembro de 2020, no valor de R$ 22.000,00.

• Registo e pagamento do consumo de combustível durante o mês de novembro de 2020, no valor de R$ 8.000,00.

• Serviços prestados em novembro de 2020, no valor de R$ 40.000,00, sendo 50% recebidos em novembro e o restante em dezembro de 2020.

Levando-se em consideração o regime de caixa e competência, pode-se dizer que,

Q1979407

Contabilidade Geral

Uma empresa optou por utilizar o Regime de

Competência para realizar os registros

contábeis. Sabendo-se que o aluguel do mês de

janeiro/2022 terá seu vencimento no dia

05/02/2022, é correto afirmar que o lançamento

que a empresa registrou no dia 31/01/2022 foi:

Ano: 2022

Banca:

FGV

Órgão:

Câmara de Taubaté - SP

Prova:

FGV - 2022 - Câmara de Taubaté - SP - Contador Legislativo - Edital nº 01 |

Q1973596

Contabilidade Geral

Uma loja que vende veículos utiliza o Regime de Competência

para contabilizar as suas operações.

Em 02 de janeiro de X0, um cliente adquiriu um veículo por R$60.000 para teste, devendo confirmar a compra em no máximo 90 dias. A administração estimava que havia possibilidade de o veículo ser devolvido. Em 01 de abril, o cliente comunicou que não iria devolver o carro. O valor foi recebido em duas parcelas iguais, em fevereiro e em abril.

Assinale a opção que indica a contabilização da venda do carro pela loja.

Em 02 de janeiro de X0, um cliente adquiriu um veículo por R$60.000 para teste, devendo confirmar a compra em no máximo 90 dias. A administração estimava que havia possibilidade de o veículo ser devolvido. Em 01 de abril, o cliente comunicou que não iria devolver o carro. O valor foi recebido em duas parcelas iguais, em fevereiro e em abril.

Assinale a opção que indica a contabilização da venda do carro pela loja.