Questões de Concurso

Sobre regimes contábeis em contabilidade geral

Foram encontradas 438 questões

I. O regime de competência retrata os fatos quando seus efeitos são produzidos, ou seja, no momento de sua ocorrência. Informações que demonstram a performance da entidade no momento em que há mudanças em seus recursos econômicos e reivindicações, e não quando o recurso é adicionado ao caixa pelos investidores e credores, são importantes para se analisar a capacidade passada e a futura da entidade em gerar fluxos de caixa líquido. II. As informações geradas pela competência podem indicar um evento passado que possa ter provocado aumento ou diminuição dos recursos econômicos, afetando assim a capacidade de a empresa gerar entradas de fluxo de caixa futuro líquido positivo. III. O regime de caixa reconhece os fatos somente no momento em que há o recebimento em caixa, no caso de receitas, e o desembolso de dinheiro para as despesas. Dessa forma, este regime demonstra, através da diferença entre o recebido e o pago, o resultado financeiro da empresa em determinado período. IV. A contabilização por meio do regime de caixa contribui para que as informações sejam relevantes e fidedignas, permitindo a comparabilidade entre as informações, a verificação da veracidade, disponíveis no momento certo, ou seja, tempestivas e que apresentam compreensão por parte dos analistas. Uso de regimes diferentes podem trazer informações que possam confundir as análises e interpretações dos demonstrativos, comprometendo a estruturação da informação por exercício trimestral ou anual.

É incorreto o que se afirma

Regime de __________: quando, na apuração dos resultados do exercício, são consideradas as receitas e despesas nas datas a que se referirem, independentemente de seus recebimentos ou pagamentos.

Regime de __________: quando, na apuração dos resultados do exercício, são considerados apenas os pagamentos e recebimentos efetuados no período.

Assinale a opção que apresenta todas as duas

propostas de preenchimento das lacunas do texto no

que se refere aos Regimes Contábeis, entre as

opções abaixo selecione a CORRETA:

1. Vendeu mercadorias a prazo no valor de R$ 10.000,00.

2. Recebeu R$ 15.000,00 de vendas realizadas nos meses de dezembro/2019 e janeiro/2020.

3. Incorreu em despesas no valor de R$ 7.600,00 que foram provisionadas para pagamento no próximo mês.

4. Pagou despesas incorridas em janeiro/2020 no valor de R$ 9.800,00.

Considerando exclusivamente os dados apresentados, o resultado da empresa em fevereiro de 2020 pelo regime de competência e pelo regime de caixa serão, respectivamente, de:

A partir dos fatos mencionados, qual o resultado da demonstração do resultado do exercício, considerando o método de competência, para o período de dezembro de 2019?

Para responder a questão considere:

A empresa Bella Ragazza é uma prestadora de serviços e em 30 de novembro de 2018 apresentava a seguinte situação patrimonial:

Conta Valor (R$)

Capital social 60.500

Fornecedores a pagar 1.000

Reservas de lucros 3.000

Investimentos 15.500

Depreciação acumulada 1.500

Despesas pagas antecipadamente 4.000

Imobilizado 30.000

Caixa e equivalentes de caixa 12.000

Salários a pagar 6.000

Contas a receber – curto prazo 11.000

Financiamentos a pagar – longo prazo 10.000

Estoque de materiais 7.000

Ações em tesouraria 2.500

Durante o mês de dezembro de 2018, a Bella Ragazza realizou somente as seguintes operações. Considere que não há tributação:

1. As obrigações que estavam registradas no passivo circulante em 30/11/2018 foram pagas.

2. Prestou serviços no valor de R$ 20.000, sendo que recebeu metade à vista e o restante os clientes se comprometeram a pagar em até 60 dias. Para a prestação dos serviços utilizou R$ 7.000 de materiais que estavam no estoque.

3. Em 01/12/2018 obteve empréstimo bancário de R$ 8.000. Em 30/12/2018 pagou o valor de R$ 8.000 ao banco acrescido de juros de R$ 100.

4. Reconheceu R$ 500 referente à apropriação de despesas que haviam sido pagas antecipadamente.

5. Adquiriu, à vista, estoque de materiais por R$ 9.000.

6. Realizou o pagamento de despesas administrativas referentes ao mês de dezembro de 2018 no valor de R$ 2.000.

7. Fez a provisão de salários do mês de dezembro de 2018 no valor de R$ 6.000, que serão pagos em janeiro de 2019.

8. Reconheceu a depreciação do imobilizado referente ao mês de dezembro de 2018 pelo método

das cotas constantes. O imobilizado tem vida útil

de 60 meses e não tem valor residual.

Para responder a questão considere:

A empresa Bella Ragazza é uma prestadora de serviços e em 30 de novembro de 2018 apresentava a seguinte situação patrimonial:

Conta Valor (R$)

Capital social 60.500

Fornecedores a pagar 1.000

Reservas de lucros 3.000

Investimentos 15.500

Depreciação acumulada 1.500

Despesas pagas antecipadamente 4.000

Imobilizado 30.000

Caixa e equivalentes de caixa 12.000

Salários a pagar 6.000

Contas a receber – curto prazo 11.000

Financiamentos a pagar – longo prazo 10.000

Estoque de materiais 7.000

Ações em tesouraria 2.500

Durante o mês de dezembro de 2018, a Bella Ragazza realizou somente as seguintes operações. Considere que não há tributação:

1. As obrigações que estavam registradas no passivo circulante em 30/11/2018 foram pagas.

2. Prestou serviços no valor de R$ 20.000, sendo que recebeu metade à vista e o restante os clientes se comprometeram a pagar em até 60 dias. Para a prestação dos serviços utilizou R$ 7.000 de materiais que estavam no estoque.

3. Em 01/12/2018 obteve empréstimo bancário de R$ 8.000. Em 30/12/2018 pagou o valor de R$ 8.000 ao banco acrescido de juros de R$ 100.

4. Reconheceu R$ 500 referente à apropriação de despesas que haviam sido pagas antecipadamente.

5. Adquiriu, à vista, estoque de materiais por R$ 9.000.

6. Realizou o pagamento de despesas administrativas referentes ao mês de dezembro de 2018 no valor de R$ 2.000.

7. Fez a provisão de salários do mês de dezembro de 2018 no valor de R$ 6.000, que serão pagos em janeiro de 2019.

8. Reconheceu a depreciação do imobilizado referente ao mês de dezembro de 2018 pelo método

das cotas constantes. O imobilizado tem vida útil

de 60 meses e não tem valor residual.

A Cia ABC realizou vendas no valor de R$ 100.000,00 em jan./2020. Desse valor, 60% foram recebidos no mês da venda e o restante será recebido no mês seguinte.

Em relação a essa operação e com base na NBC TG 47 – Receita de Contrato com Cliente, a empresa deve reconhecer receitas de vendas no valor de

Com relação à composição das demonstrações contábeis exigidas pela legislação societária, julgue o item a seguir.

A conta ajustes de avaliação patrimonial pertence ao

patrimônio líquido e destina-se a registrar, no balanço

patrimonial, os aumentos ou as diminuições de valor de

elementos do ativo e do passivo sujeitos à avaliação a valor

justo por determinação legal ou regulamentação específica,

enquanto tais variações não puderem ser reconhecidas

no resultado do exercício em obediência ao regime de

competência.

Determinada sociedade anônima contratou um seguro contra incêndio, com vigência de três anos, e pagou integralmente o prêmio do seguro à companhia seguradora no ato da contratação.

A partir dessa situação hipotética, julgue o item seguinte.

A empresa segurada estará sujeita ao reconhecimento futuro

de despesas, as quais serão apropriadas pro rata temporis,

de acordo com o regime de competência.

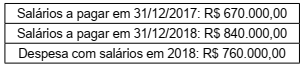

Uma entidade apresentou as seguintes informações financeiras:

Neste sentido, o pagamento de salários no exercício de

2018 totalizou, em R$:

II. O registro da despesa, segundo o regime de competência, é vedado pela Lei Complementar nº 101/2000. Marque a alternativa CORRETA: