Questões de Concurso

Comentadas sobre reservas de capital e reservas de lucros em contabilidade geral

Foram encontradas 44 questões

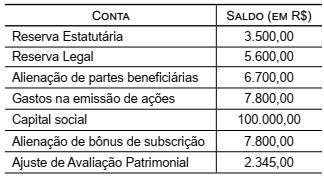

A Cia W apresentou os seguintes saldos em suas contas patrimoniais:

Os saldos das contas Reserva de Capital e Reservas de

Lucros são, em R$, respectivamente:

Em relação à contabilidade internacional, julgue o item seguinte.

A inclusão da conta de reserva de capital para prêmio na

emissão de debêntures no patrimônio líquido foi feita

para adaptar a legislação nacional às normas internacionais.

Assinale a opção que indica a classificação do valor no balanço patrimonial da entidade, em 31/12/2017, considerando que a entidade não pretende distribuir o valor como dividendos.

Em 31/12/2017, a Cia. P reconheceu receita de equivalência patrimonial no valor de R$100.000. No momento da destinação do lucro, a empresa analisou a justificativa para realizar a retenção integral do valor.

Assinale a opção que indica a reserva que deveria ser constituída, de acordo com a legislação societária.

As reservas de capital podem ter as utilizações a seguir, à exceção de uma. Assinale- a.

Considerando o normativo contábil de combinação de negócios, julgue o item a seguir.

Em uma aquisição reversa, o adquirente contábil normalmente

não transfere ações nem outra forma de contraprestação para

a adquirida contábil.

O Estatuto Social da Cia. Societária determina as seguintes destinações obrigatórias do lucro apurado em cada período:

− Reserva Estatutária: 10% do lucro líquido.

− Dividendo Mínimo Obrigatório: 30% do lucro líquido.

A Reserva Legal é constituída de acordo com a Lei n° 6.404/1976, sendo que o limite estabelecido na lei não foi atingido.

No ano de 2017, a Cia. Societária apurou lucro líquido no valor de R$ 150.000,00 e, de acordo com o orçamento de capital aprovado na Assembleia Geral da empresa, esta precisaria reter R$ 100.000,00 do lucro para realizar os investimentos planejados.

Com base nestas informações, o valor retido como Reserva para Expansão e o valor distribuído como Dividendo Mínimo Obrigatório foram, respectivamente, em reais,

Texto 1A5AAA

O contador de determinada empresa considerou,

equivocadamente, o valor bruto das vendas de longo prazo,

em vez do lucro dessas vendas, na apuração do valor da reserva

de lucros a realizar a ser registrado no patrimônio líquido

da entidade. Uma auditoria independente nas demonstrações

contábeis identificou, além da referida distorção de registro,

uma falsificação de notas fiscais de saída, com a respectiva

subtração indevida de estoques, o que gerou distorção no valor

do ativo. Essas foram as únicas distorções encontradas nas

demonstrações contábeis.

A empresa Produtos Gerais S.A. apresentou, no Balanço Patrimonial de 31/12/2014, a seguinte composição para o Patrimônio líquido (valores em reais):

Capital ............................................................................ 8.000.000,00

Reserva Legal ................................................................ 1.400.000,00

Reserva Estatutária ........................................................... 500.000,00

Reserva para Contingências ............................................. 300.000,00

Total do Patrimônio Líquido .......................................... 10.200.000,00

No ano de 2015 a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as seguintes reservas:

− Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

− Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O fundamento econômico para a Reserva para Contingências contabilizada em 31/12/2014 não mais existia no final de 2015.

Sabendo-se que o estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório, o valor dos dividendos

que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2015, era, em reais,

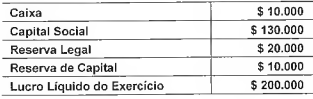

Reservas de lucros são as contas de reservas constituídas pela apropriação de lucros de uma companhia, como previsto pela Lei n° 6.404/76. Dentre as Reservas de Lucros, destaca-se a Reserva Legal que é instituída por Lei, independentemente da administração da empresa. Apresenta-se uma hipótese em que uma determinada empresa apresenta a seguinte estrutura de contas patrimoniais:

Nessa hipótese, o valor a ser adicionado ao saldo da Reserva Legal é de:

As reservas de capital podem ser destinadas ao pagamento de dividendos a acionistas preferenciais, caso tal vantagem lhes tenha sido assegurada.

Em 31/12/2013, o patrimônio líquido da Cia. Alfa apresentava a seguinte composição, em reais:

Capital subscrito 1.000.000

Capital a integralizar (300.000)

Reserva legal 140.000

Reserva estatutária 50.000

Total do patrimônio líquido 890.000

Durante o exercício de 2014 foram integralizados R$ 100.000 ao

capital social da Cia. Alfa, em dinheiro, e o lucro líquido apurado

pela companhia em 31/12/2014 foi de R$ 500.000.

Considerando que não houve constituição de reserva para

contingências nem de reserva de lucros a realizar neste

exercício, e que o estatuto da companhia é omisso quanto aos

dividendos obrigatórios, seus acionistas terão direito a receber

como dividendo obrigatório relativo ao exercício de 2014 a

importância de:

Capital Social: R$ 1.000.000,00

Reserva Legal: R$ 190.000,00

Reserva Estatutária: R$ 50.000,00

Reserva de Incentivos Fiscais: R$ 30.000,00

Em 2014, a Cia. Inglesa apurou Lucro Líquido de R$ 400.000,00, destinou a parcela obrigatória para Reserva Legal, e o seu estatuto estabelece a seguinte destinação do saldo remanescente:

- Dividendos Mínimos Obrigatórios: 40% do Lucro Líquido ajustado nos termos da Lei n 6.404/1976 e alterações posteriores;

- Retenção de Lucros: 60% do Lucro Líquido.

Com base nestas informações, a quantia que a Cia. Inglesa distribuiu como dividendos mínimos obrigatórios e a quantia correspondente à Retenção de Lucros foram, respectivamente, em reais,

Capital Social: ...................................................................... R$ 500.000,00

Reserva Legal: ...................................................................... R$ 100.000,00

Reserva Estatutária: ............................................................... R$ 70.000,00

Reserva de Incentivos Fiscais: ................................................ R$ 30.000,00

Em 2014, a Cia. Rosa & Rosa apurou um Lucro Líquido de R$ 200.000,00 e a destinação do mesmo ocorre da seguinte forma:

- Reserva Legal: constituída nos termos da Lei n° 6.404/76 e alterações posteriores;

- Dividendos obrigatórios: o estatuto da Cia. estabelece que devem ser distribuídos 30% do Lucro Líquido ajustado por todas as reservas constituídas e permitidas nos termos da Lei n° 6.404/76 e alterações posteriores;

- O saldo remanescente é retido como Reserva para Expansão.

Sabe-se que R$ 50.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. Rosa & Rosa e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei n° 6.404/76 referente aos dividendos obrigatórios.

Com base nestas informações, o valor que a Cia. Rosa & Rosa distribuiu como dividendos obrigatórios foi, em reais,

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

No encerramento do exercício de 2012, antes da apuração do lucro, essa empresa apresentava o seguinte patrimônio líquido: capital social - R$ 5.000.000; reserva de capital - R$ 100.000,00; e reserva legal - R$ 400.000. Naquele exercício, a empresa apurou um lucro de R$ 600.000, do qual apenas 30% havia sido realizado.

Nessa situação, os valores a serem destinados à reserva legal e à reserva de lucros não realizados são, respectivamente,