Questões de Concurso

Comentadas sobre reservas de capital e reservas de lucros em contabilidade geral

Foram encontradas 44 questões

Assinale a opção que indica a contrapartida prioritária da conta “Disponibilidades”.

Com relação à destinação do resultado de sociedades anônimas, julgue o item que se segue.

A destinação de lucros para constituição de reserva estatutária

poderá interferir no valor do dividendo obrigatório a ser

distribuído.

O investimento em coligadas e controladas deve ser reconhecido inicialmente pelo custo, devendo o valor contábil do investimento ser ajustado de modo a refletir os lucros ou prejuízos gerados pela investida após o reconhecimento inicial do investimento pela investidora.

Assinale a alternativa que contenha o valor da reserva legal, em Reais, a ser destinada em 31/12/2022, dessa companhia.

Ao final do ano de 2021, o lucro líquido apurado pela companhia Boleira foi de R$ 200.000. O estatuto da companhia determina a distribuição de 30% do lucro líquido ajustado de acordo com a legislação como dividendos mínimos obrigatórios. O saldo remanescente do lucro líquido é retido como reserva de retenção de lucros para atender a projeto de investimento. Do lucro líquido apurado no exercício, R$ 30.000 são decorrentes de uma subvenção governamental para investimento recebida pela companhia na forma de incentivo fiscal, que foram retidos para a constituição da reserva de incentivos fiscais. A reserva legal foi constituída nos termos previstos em lei.

Com base nas informações acima e de acordo com as leis federais nº 6.404/76 e nº 11.638/07, é correto afirmar que a companhia Boleira:

O balanço patrimonial de 2020 evidenciava um prejuízo acumulado de R$ 20.000,00. Sabendo-se que o seu montante ainda estava abaixo do limite mínimo, o valor da reserva legal que deveria ser apropriada no exercício foi igual a:

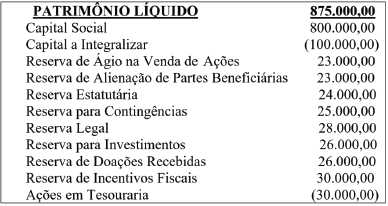

Conforme preconizado na legislação vigente, o somatório do saldo das contas que compõem o grupo “Reservas de Lucros” corresponde a:

Assinale a opção que indica o correto tratamento contábil do caso nas demonstrações contábeis da empresa.

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item.

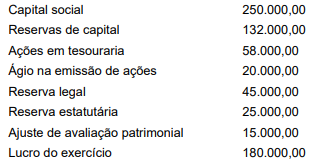

Uma entidade apresentou hipoteticamente as seguintes informações em 31/12/2018:

Reais

Reais Capital social 200.000,00

Reserva de capital –

Ágio na subscrição de ações 15.000,00

Reserva estatutária 25.000,00

Reserva legal 35.000,00

Reserva por retenção de lucros 50.000,00

Ajuste de avaliação patrimonial 150.000,00

Lucro líquido do exercício 240.000,00

Nesse caso, no encerramento do exercício de 2018, a

empresa, no que tange à reserva legal,

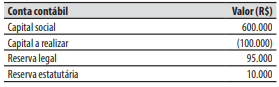

Valor (em R$) Capital Social 100.000,00 Ágio na emissão de ações 50.000,00 Reserva Legal 15.000,00 Reserva para Contingências 50.000,00 Alienação de partes beneficiárias 20.000,00

Após a absorção do prejuízo líquido, o saldo da reserva legal totalizou, em R$, em 31.12.2018:

− Reserva Legal: constituída nos termos da Lei nº 6.404/76. − Reserva Estatutária no valor de R$ 10.000,00. − Reserva para Expansão: saldo remanescente disponível.

Sabe-se que na apuração do Lucro Líquido foram incluídos R$ 50.000,00 decorrentes de incentivos fiscais recebidos pela empresa e esta, para não tributar este ganho, fará a retenção na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei. O Estatuto Social da empresa prevê um Dividendo Mínimo Obrigatório no valor de 30% do Lucro Líquido ajustado nos termos da Lei. Com base nestas informações, o valor distribuído como Dividendos e o valor retido como Reserva para Expansão foram, respectivamente, em reais,