Questões de Concurso

Sobre seguradoras em contabilidade geral

Foram encontradas 450 questões

I. A aquisição de ativos com taxas pós-fixadas deve ser contabilizada pelo valor efetivamente desembolsado, incluídas as corretagens e os emolumentos, devendo ser evidenciado o ágio e o deságio, a atualização do valor de emissão do ativo e, quando for o caso, os juros decorridos, observando-se o critério pro rata temporis, em função do prazo decorrido.

II. A avaliação dos ativos de renda fixa deve observar apenas a legislação estabelecida pela Superintendência Nacional de Previdência Complementar (Previc).

III. A apropriação do ágio, do deságio, dos rendimentos ou dos encargos mensais dessas operações deve ser efetuada mediante a utilização do método exponencial, admitindo-se a apropriação segundo o método linear naquelas contratadas com cláusula de juros simples.

IV. No ajuste do valor do ativo ao valor de mercado, apenas os acréscimos apurados em relação ao critério pro rata temporis devem ser registrados em conta analítica do respectivo ativo, tendo como contrapartida somente as "Rendas/Variações Positivas".

Estão CORRETOS apenas os itens:

I. 25% (vinte e cinco por cento) para atrasos entre 61 (sessenta e um) e 120 (cento e vinte) dias.

II. 50% (cinquenta por cento) para atrasos entre 121 (cento e vinte e um) e 240 (duzentos e quarenta) dias.

III. 75% (setenta e cinco por cento) para atrasos entre 241 (duzentos e quarenta e um) e 360 (trezentos e sessenta) dias.

IV. 100% (cem por cento) para atrasos superiores a 360 (trezentos e sessenta) dias.

Está(ão) CORRETO(S) o(s) item(ns):

I. Para investimentos no segmento de Renda Fixa até 100% (cem por cento) dos recursos de cada plano em títulos da dívida pública mobiliária federal interna.

II. Para investimentos no segmento de Renda Fixa até 80% (oitenta por cento) dos recursos de cada plano em ativos financeiros de renda fixa de emissão com obrigação ou coobrigação de instituições financeiras bancárias autorizadas a funcionar pelo Banco Central do Brasil (BCB).

III. Para investimentos no segmento de Renda Variável até 70% (setenta por cento) dos recursos de cada plano em ações, bônus de subscrição em ações, recibos de subscrição em ações, certificados de depósito de valores mobiliários e em cotas de fundos de índice referenciados em ações de emissão de sociedade por ações de capital aberto cujas ações sejam admitidas à negociação em segmento especial, instituído em bolsa de valores, que assegure, por meio de vínculo contratual entre a bolsa e o emissor, práticas diferenciadas de governança.

IV. Para investimentos no segmento de Renda Variável até 60% (sessenta por cento) dos recursos de cada plano em Brazilian Depositary Receipts (BDR) classificados como nível II, observada a regulamentação estabelecida pela Superintendência Nacional de Previdência Complementar (Previc).

Estão CORRETOS os itens:

I. O menor preço de negociação no dia da apuração ou, quando não disponível, o preço médio de negociação no dia útil anterior.

II. O valor líquido provável de realização obtido mediante adoção de técnica ou modelo de precificação.

III. O preço médio de negociação no dia da apuração ou, quando não disponível, o preço médio de negociação no dia útil anterior.

IV. O preço de instrumento financeiro semelhante, levando em consideração, no mínimo, os prazos de pagamento e vencimento, o risco de crédito e a moeda ou indexador.

Estão CORRETOS os itens:

I. Balancete do Plano de Gestão Administrativa. II. Balancete da Patrocinadora. III. Balancete Consolidado. IV. Balancete do Plano de Benefícios.

Está(ão) CORRETO(S) apenas o(s) item(ns):

No que se refere ao processo de tesouraria e investimentos, o relatório circunstanciado deverá conter observações sobre a existência, a eficácia e a eficiência de determinadas atividades de controles. Acerca dos procedimentos mínimos a serem analisados, identifique os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Análise técnico-financeira, com base na proposta, dados estatísticos e cadastros de terceiros.

II. Análise de risco-retorno dos investimentos.

III. Casamento de ativos e passivos.

IV. Vínculo para os ativos garantidores.

A sequência correta é:

Com relação à análise da avaliação de riscos e do ambiente de controle da supervisionada, o auditor independente deve incluir alguns fatores no seu trabalho e no relatório circunstanciado. Em relação a esse assunto, identifique esses fatores nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Capacidade da supervisionada na análise de fatores internos e externos.

II. Integridade e valores éticos.

III. Competência e experiência dos administradores.

IV. Planejamento estratégico.

Estão CORRETOS os itens:

Em relação às condições que caracterizam o descumprimento do Plano de Regularização de Solvência (PRS), identifique, nos itens abaixo, essas condições e, em seguida, assinale a opção CORRETA.

I. O Patrimônio Líquido Ajustado (PLA) inferior ao Capital Mínimo Requerido - CMR, ao final do prazo estabelecido, no correspondente plano, para a solução da insuficiência.

II. O atingimento de redução mínima de insuficiência de 40% ou 70% ao final do 1.º e 2.º semestre do Plano de Regularização de Solvência (PRS), respectivamente.

III. O não atingimento de duas metas trimestrais consecutivas de redução do percentual de insuficiência do Patrimônio Líquido Ajustado (PLA), estabelecidas no correspondente plano, em relação ao Capital Mínimo Requerido (CMR).

IV. O Patrimônio Líquido Ajustado (PLA) menos aporte de capital “em aprovação” superior ao Capital Mínimo Requerido (CMR) ao final do prazo estabelecido no Plano de Regularização de Solvência (PRS) para a solução da insuficiência.

Estão CORRETOS os itens:

Identifique, nos itens abaixo, as informações referentes à gestão de riscos que a Entidade deve dificultar nas notas explicativas às demonstrações individuais e, em seguida, assinale a opção CORRETA.

I. Informação sobre gestão de riscos de seguro (antes e depois do resseguro).

II. Concentração de riscos de seguros (carteira, área geográfica, moeda).

III. Discriminação dos resseguradores, no mínimo por classe (local, admitida e eventual) e por categoria de risco.

IV. Informação sobre risco de liquidez, risco de mercado e risco de crédito.

Estão CORRETOS os itens:

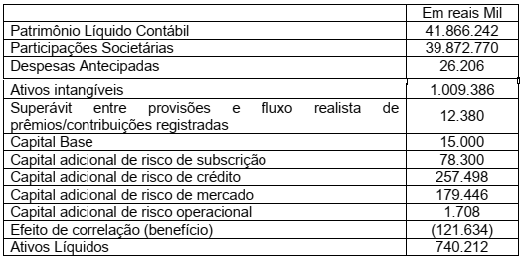

A seguir, estão apresentadas, as informações correspondentes à Seguradora XYZ:

Com base nas informações acima, analise as alternativas abaixo e assinale valor

correspondente à suficiência de capital:

Assistência financeira é o empréstimo concedido com recursos próprios da Entidade Aberta de Previdência Complementar ou da Sociedade Seguradora ao titular ou assistido de plano de previdência complementar aberta ou a titular de plano de seguro. Julgue os itens com relação às regras vigentes para a concessão de Assistência Financeira e, em seguida, assinale a opção CORRETA:

I. O contrato de assistência financeira deverá estar vinculado a apólice/certificado de seguro de pessoas ou de previdência complementar aberta.

II. As assistências financeiras poderão ser concedidas com recursos de provisões, reservas técnicas e fundos e deverão ser informadas à SUSEP, em formulário próprio, ao final de cada trimestre.

III. Os contratos de assistência financeira poderão ser cedidos ou alienados desde que observados os limites percentuais previstos na legislação vigente.

IV. É vedado à Entidade Aberta de Previdência Complementar ou à Sociedade Seguradora cobrar multas de mora decorrentes do inadimplemento das contraprestações superiores a 2% (dois por cento) do valor da contraprestação.

Estão CORRETOS apenas os itens: