Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 866 questões

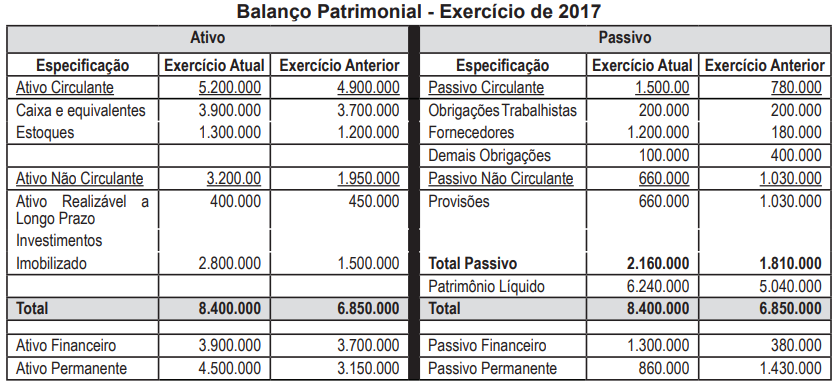

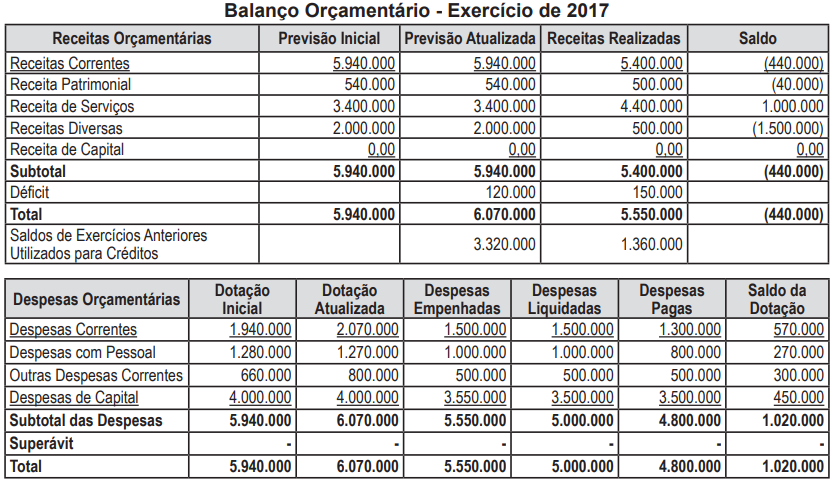

No início do exercício de 2018, a autarquia Riacho Limpo solicitou ao órgão central de Planejamento e Orçamento a abertura de crédito suplementar ao orçamento inicialmente aprovado no valor de R$ 220.000,00.

Considerando os demonstrativos publicados na prestação de contas de gestão referente ao exercício

de 2017, é possível autorizar a abertura do crédito tendo por justificativa o:

Com base nesses dados, o resultado financeiro evidenciado no balanço financeiro referente ao ano de 2018 foi positivo, em reais,

Entre outras finalidades, a divulgação das demonstrações contábeis das entidades públicas cumpre o papel relativo à transparência e à prestação de contas perante a sociedade. A esse respeito, julgue o item que se segue.

Identificada variação positiva no resultado final do balanço financeiro, é possível concluir que houve superávit financeiro decorrente do bom desempenho na gestão financeira do ente.

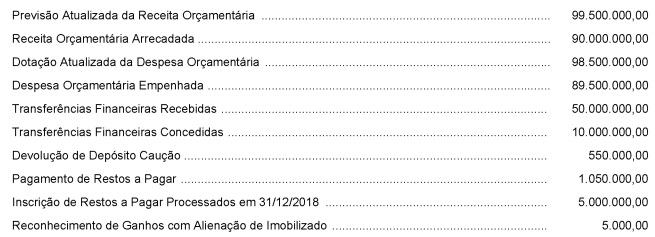

Os dados foram extraídos das demonstrações contábeis de um determinado ente público municipal e são referentes ao exercício financeiro de 2018:

Valores em reais

Previsão atualizada da receita orçamentária................................................................................... 58.700.000.000,00

Receita orçamentária lançada......................................................................................................... 58.300.000.000,00

Receita orçamentária arrecadada.................................................................................................... 57.100.000.000,00

Dotação atualizada da despesa orçamentária............................................................................... 59.000.000.000,00

Despesa orçamentária empenhada ................................................................................................ 58.750.000.000,00

Despesa orçamentária liquidada..................................................................................................... 55.500.000.000,00

Despesa orçamentária paga........................................................................................................... 53.100.000.000,00

Transferências financeiras recebidas.............................................................................................. 9.250.000.000,00

Recebimento de caução depositada como garantia de contratos firmados.................................... 590.000.000,00

Pagamento de restos a pagar processados..................................................................................... 5.500.000.000,00

Pagamento de restos a pagar não processados............................................................................. 300.000.000,00

Reconhecimento de perdas involuntárias com estoques................................................................ 200.000.000,00

Reconhecimento de reversão de redução a valor recuperável de bens móveis............................. 980.000.000,00

As informações a seguir pertencem a um determinado Município do Sul do país e foram extraídas de seu Balanço Financeiro para o ano de 2018. Considere apenas as informações abaixo, calcule o resultado financeiro e assinale a alternativa correta.

Receitas Arrecadada.......................................R$ 5.150.000,00

Despesa Empenhada......................................R$ 5.320.000,00

Despesa Liquidada..........................................R$ 5.210.000,00

Inscrição de Restos a Pagar referente a 2018.....R$ 680.000,00

Pagamento de Restos a Pagar ...........................R$ 520.000,00

Recebimento de Depósito Caução.....................R$ 175.000,00

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, analise as seguintes afirmativas acerca das Demonstrações Contábeis Aplicadas ao Setor Público e assinale a alternativa correta.

I. Tanto o superávit financeiro utilizado quanto a reabertura de créditos adicionais devem ser detalhados no campo “Saldo de exercícios anteriores” do balanço orçamentário.

II. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. É composto por um único quadro que evidencia a movimentação financeira das entidades do setor público.

III. No balanço patrimonial apura-se o superávit financeiro, que corresponde à diferença positiva entre o ativo financeiro e o passivo financeiro. O superávit financeiro do exercício anterior é fonte de recursos para a abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

IV. A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

As seguintes informações, referentes ao exercício financeiro de 2015, foram extraídas do Balanço Orçamentário e do Balanço Financeiro de uma Agência Reguladora de Serviços Públicos Delegados:

Com base nessas informações, o resultado financeiro do exercício financeiro de 2015 evidenciado no Balanço Financeiro da

Agência Reguladora de Serviços Públicos Delegados foi, em reais,

Conforme a Lei nº 4.320/1964, Título V, que trata dos créditos adicionais, analise as seguintes assertivas, assinalando V, se verdadeiras, ou F, se falsas para as definições de créditos adicionais.

( ) Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

( ) Os créditos adicionais extraordinários serão abertos por decreto do Poder Judiciário, que deles dará imediato conhecimento ao Poder Executivo.

( ) São créditos adicionais especiais, os destinados a despesas para as quais não haja dotação orçamentária específica.

( ) Créditos adicionais suplementares são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é: