Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 866 questões

Determinada prefeitura municipal “fictícia” apresentou no Balanço Financeiro de 2017, saldo em espécie para o período seguinte de R$ 100.000,00. Durante o exercício de 2018 realizou os fatos que seguem:

I. Despesa empenhada e liquidada com aquisição de computadores no total de R$ 52.000,00, sendo inscrita em restos a pagar.

II. Crédito efetuado em conta corrente referente à devolução de pagamento efetuado a um determinado fornecedor no exercício anterior, no valor de R$ 13.000,00, por insuficiência de dados bancários.

III. Recebimento de IPTU - Imposto Predial e Territorial Urbano, R$ 92.000,00.

IV. Despesa empenhada, liquidada e paga com serviços de terceiros (pessoa física) no total de R$ 22.000,00 (não houve incidência de retenção de valores).

V. Pagamento de restos a pagar processados, inscritos no exercício anterior, no valor de R$ 17.000,00.

VI. Despesa somente empenhada com material de expediente no valor R$ 44.000,00, sendo inscrita em restos a pagar.

VII. Recebimento de receita patrimonial (aluguel), R$ 18.000,00.

VIII. Recebimento de receita de alienação de bens, R$ 26.000,00.

IX. Débito indevido efetuado na conta corrente da prefeitura no valor de R$ 5.000,00.

X. Crédito em conta corrente referente a estorno parcial de débito indevido de R$ 3.000,00.

Considerando somente os fatos relacionados, assinale a alternativa CORRETA que corresponde ao total dos ingressos extraorçamentários no Balanço Financeiro do exercício de 2018:

Leia os itens I a III, a seguir, acerca dos balanços orçamentário, financeiro e patrimonial, de acordo com o que expõe a Lei nº 4.320, de 17 de março de 1964, e a 8ª edição do Manual de Contabilidade Aplicada ao Setor Público, e atenda à orientação posta após os referidos itens.

I. O Balanço Orçamentário evidencia as receitas e despesas de natureza orçamentária, assim como os recebimentos e pagamentos extraorçamentários.

II. O Balanço Financeiro confronta as receitas e as despesas, evidenciando as etapas relacionadas ao planejamento e à execução de ambas.

III. Os ativos e passivos utilizados no cálculo do superávit financeiro, uma das fontes para a abertura de créditos adicionais, são demonstrados no Balanço Patrimonial.

Está CORRETO o que se afirma no(s) item(ns)

Receitas orçamentárias ------------------------------------------------------------------- 1.500,00 Despesa orçamentária ----------------------------------------------------------------------- 900,00 Saldo em espécie do exercício 20X0 ---------------------------------------------------- 300,00 Resultado financeiro do exercício --------------------------------------------------------- 700,00 Transferências financeiras recebidas ---------------------------------------------------- 300,00

Sabendo que, no exercício, ocorreu movimentação de recursos financeiros para outros órgãos da administração direta, o saldo em espécie transferido para o exercício 20X2 foi

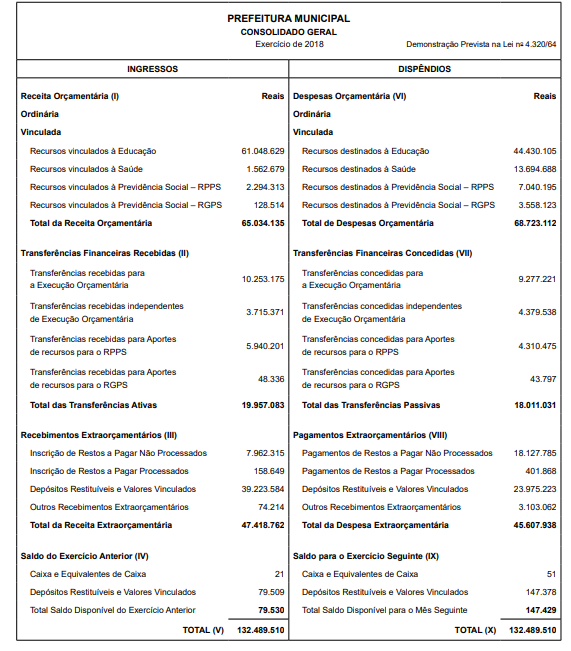

Responda à questão utilizando-se do quadro apresentado a seguir:

Com base nesse quadro hipotético apresentado por uma determinada Prefeitura, pode-se afirmar, conforme estabelecido

pela Lei nº 4.320/64, que se trata do seguinte demonstrativo:

Analise as assertivas abaixo sobre o Balanço Financeiro, à luz do que dispõem as normas brasileiras aplicadas ao setor público:

I. O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício, que pode ser feita deduzindo-se o saldo em espécie do exercício anterior do saldo em espécie para o exercício seguinte.

II. O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício mediante a soma da receita orçamentária, mais as transferências financeiras recebidas, mais os recebimentos extraorçamentários, menos a despesa orçamentária, as transferências financeiras concedidas e os pagamentos extraorçamentários.

III. As receitas orçamentárias são apresentadas líquidas de deduções. O detalhamento das deduções da receita orçamentária por fonte/destinação de recursos pode ser apresentado em quadros anexos ao Balanço Financeiro e em Notas Explicativas.

Quais estão corretas?

Considerando as operações no exercício financeiro de 2019 de uma entidade pública.

A. Previsão de R$ 950.000,00 de receitas correntes e R$ 150.000,00 de receitas de capital; e fixação de R$ 850.000,00 de despesas correntes e R$ 250.000 de despesas de capital.

B. Arrecadação de R$ 400.000,00 de receitas tributárias.

C. Arrecadação de R$ 50.000,00 de receitas patrimoniais.

D. Arrecadação de R$ 450.000,00 de transferências correntes.

E. Arrecadação de R$ 30.000,00 de receitas de contribuições.

F. Arrecadação de R$ 35.000 de outras receitas correntes.

G. Arrecadação de R$ 60.000 de alienações de bens móveis.

H. Arrecadação de R$ 80.000 de transferências de capital mediante convênio.

I. Obtenção de uma operação de crédito por antecipação da receita orçamentária no valor de R$ 50.000,00, cujos juros de R$ 3.000,00 foram pagos.

J. Aquisição (empenho, liquidação e pagamento da despesa) de material de consumo no valor de R$ 120.000,00.

K. Realização (empenho e liquidação) de serviços de terceiros pessoa jurídica no valor R$ 400.000,00 .

L. Reconhecimento da depreciação dos bens imóveis, referentes a 2019, no valor de R$ 50.000,00.

M. Utilização de material de consumo no valor de R$ 90.000,00.

N. Foram adquiridas 03 veículos (empenho, liquidação e pagamento) no valor de R$ 150.000,00.

O. Pagamento da operação de crédito de antecipação de receita orçamentária.

P. Execução de serviços de consultoria (empenhado, liquidado e pago) no valor de R$ 300.000,00.

Sabendo

-se que o montante do caixa inicial era R$

258.000,00, o valor das disponibilidades ao final do exercício

é:

Em relação às Demonstrações Contábeis aplicadas ao Setor Público:

I. A Demonstração das mutações no patrimônio líquido é facultada para as empresas estatais dependentes, ainda que constituídas sob a forma de sociedades anônimas, e obrigatória para os demais órgãos e entidades dos entes da Federação;

II. A Demonstração das Variações Patrimoniais permite a análise de como as políticas adotadas provocaram alterações no patrimônio público, considerando-se a finalidade de atender às demandas da sociedade;

III. O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte;

IV. A Demonstração do Fluxo De Caixa, no momento inicial da execução orçamentária, tem-se, em geral, o equilíbrio entre receita prevista e despesa fixada.

Assinale a alternativa correta em relação às proposições acima:

Acerca das demonstrações contábeis apresentadas pelas entidades do setor público, analise os itens a seguir e na sequência assinale a alternativa correta:

I- O balanço financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte;

II- Quaisquer movimentações financeiras e orçamentárias em caixa de entidade do setor público devem ser evidenciados no balanço financeiro desse ente;

III- No balanço financeiro, os restos a pagar do exercício serão computados na receita orçamentária para compensar sua inclusão na despesa orçamentária.

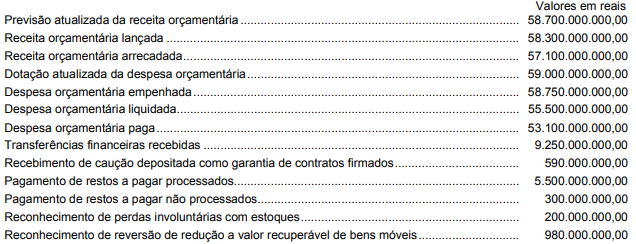

Considere os dados a seguir, extraídos das demonstrações contábeis consolidadas de um Município referentes a X1:

Com base nessas informações,