Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 880 questões

No início do exercício de 2018, a autarquia Riacho Limpo solicitou ao órgão central de Planejamento e Orçamento a abertura de crédito suplementar ao orçamento inicialmente aprovado no valor de R$ 220.000,00.

Considerando os demonstrativos publicados na prestação de contas de gestão referente ao exercício

de 2017, é possível autorizar a abertura do crédito tendo por justificativa o:

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

A apuração de um saldo de disponibilidades no balanço financeiro maior que o saldo de disponibilidades apurado no exercício financeiro imediatamente anterior constitui evidência de superavit financeiro.

Considere os dados hipotéticos, abaixo, extraídos das demonstrações contábeis de uma determinada entidade pública estadual referente ao exercício financeiro de 2017.

Com base nesses dados, o resultado financeiro evidenciado no Balanço Financeiro referente ao ano de 2017 foi

I. Os pagamentos de restos a pagar como receitas extraorçamentárias. II. O saldo para o exercício seguinte como receita. III. As receitas por categoria econômica e as despesas por função.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

I demonstrar receitas e despesas previstas em comparação com as realizadas II evidenciar a movimentação financeira e apresentar o resultado da entidade III apresentar as alterações verificadas no patrimônio e o resultado decorrente da comparação de variações aumentativas e diminutivas IV descrever a evolução/involução do patrimônio da entidade

Assinale a opção que relaciona corretamente cada função descrita com a respectiva demonstração contábil indicada.

I. Os pagamentos e recebimentos extraorçamentários são registrados no Balanço Financeiro. II. Segundo o Manual de Contabilidade Aplicado ao Setor Público – 7ª Edição, há dois modos de apurar o resultado financeiro. III. Em regra, um resultado financeiro positivo é um indicador de equilíbrio financeiro. Todavia, em algumas situações referido resultado positivo pode resultar de endividamentos, oportunizando desequilíbrios financeiros. IV. Na elaboração do Balanço Financeiro concorrem todas as Classes de Contas, exceto, as Classes 7 e 8.

Assinale a alternativa correta:

Balanço financeiro 20X1:

Receitas correntes $ 230;

Receitas de capital $ 180;

Inscrição de restos a pagar $ 90;

Despesas correntes $ 200;

Despesas de capital $ 180;

Pagamento de restos a pagar $ 50.

Sabendo que o balanço financeiro do exercício 20X0 apurou saldo para o exercício seguinte de $ 100, o saldo para o exercício seguinte apurado no balanço financeiro de 20X1 foi

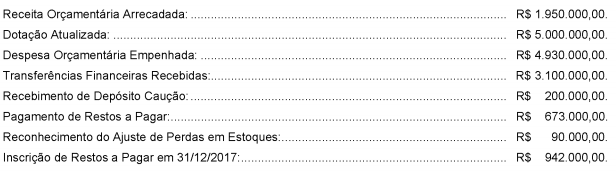

Atenção: Para responder à questão, considere as informações a seguir extraídas do sistema de contabilidade de uma determinada entidade pública referentes às transações ocorridas no mês de dezembro de 2017:

− Lançamento e arrecadação de Receitas de Serviços no valor de R$ 1.000.000,00.

− Lançamento de Receitas com Taxas no valor de R$ 900.000,00. A receita foi arrecadada pelo valor total do lançamento em janeiro de 2018.

− Recebimento de Transferências Correntes no valor de R$ 8.000.000,00, cujo direito foi reconhecido em dezembro de 2017.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 850.000,00 referente a dezembro de 2017.

− Empenho de despesa no valor de R$ 40.000,00 referente à aquisição de material de consumo. O material foi entregue pelo fornecedor e a despesa foi liquidada e paga pelo valor total do empenho em janeiro de 2018. Todo o material adquirido foi utilizado pela entidade pública em janeiro de 2018.

− Empenho de despesa corrente no valor de R$ 8.000,00 referente à contratação de Outros Serviços de Terceiros – Pessoa Física. O serviço foi prestado e a despesa foi liquidada pelo valor total do empenho em janeiro de 2018. A despesa foi paga pelo valor total do empenho em fevereiro de 2018.

− Amortização de R$ 100.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

− Pagamento de R$ 15.000,00 referentes a Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar eram relativos à aquisição de um veículo.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 20.000,00.

− Reconhecimento de perdas de estoque no valor de R$ 9.000,00 decorrentes do ajuste ao valor realizável líquido.

− Devolução de depósito caução no valor de R$ 10.000,00.

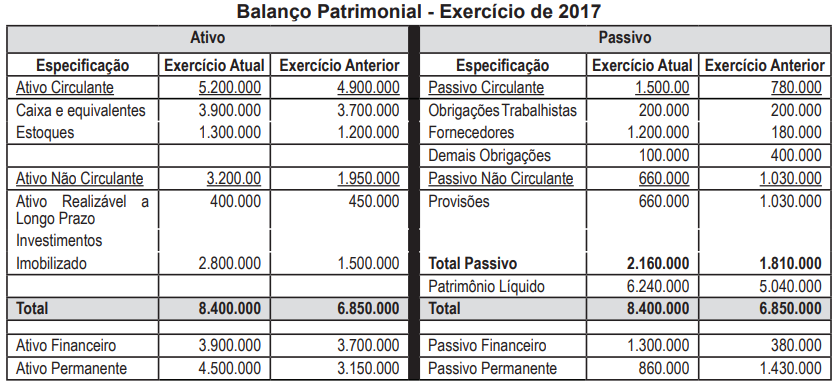

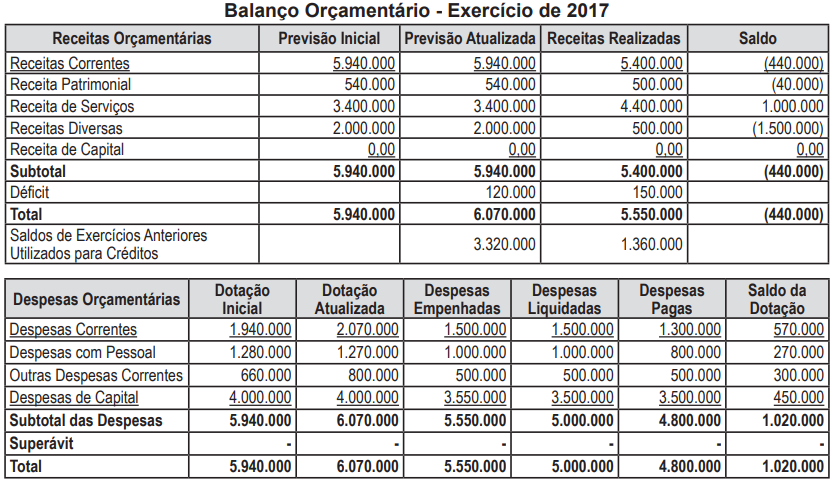

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis de uma determinada entidade pública referentes ao exercício financeiro de 2017:

A demonstração que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte, é denominada