Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 866 questões

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas demonstrações enumeradas pela Lei nº 4.320/1964, pelas demonstrações exigidas pela NBC T 16.6 – Demonstrações Contábeis e pelas demonstrações exigidas pela Lei Complementar nº 101/2000. (Manual de Contabilidade Aplicada ao Setor Público – 2017). Dentre as demonstrações contábeis relacionadas no referido Manual, as que são exigidas pelo Art. 101 da Lei nº 4.320/1964 são:

I. Balanço Orçamentário.

II. Balanço Financeiro.

III. Balanço Patrimonial.

IV. Demonstração das Mutações do Patrimônio Líquido (DMPL).

Quais estão INCORRETAS?

Saldo de disponibilidades do exercício corrente 150.000,00 Despesas orçamentárias 960.000,00 Receitas orçamentárias arrecadadas 1.030.000,00 Inscrição em Restos a Pagar no exercício corrente 90.000,00 Restos a Pagar pagos no exercício corrente 120.000,00

Supondo-se que a única informação não fornecida refere-se ao valor do saldo de disponibilidades do exercício anterior, este corresponde, em R$, a:

Um ente da federação apresentou as seguintes informações referentes ao encerramento de um exercício financeiro, em R$:

- Aprovação da lei orçamentária anual, com receitas previstas e despesas fixadas: 115.000, sendo 60% na categoria econômica corrente e 40% na categoria econômica de capital

- Previsão e lançamento de impostos: 80.000 (com arrecadação de 80% do valor dos impostos lançados)

- Compra de veículo à vista, com recebimento imediato: 20.000

- Contabilização da folha de pessoal: 8.000 (100% inscrito em restos a pagar)

- Recebimento de depósito judicial: 2.000

Considere as seguintes definições:

I. Demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

II. Evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

III. Demonstrará as receitas e despesas previstas em confronto com as realizadas.

De acordo com as demonstrações contábeis aplicadas ao setor público, pode-se afirmar que as definições acima apresentadas são pertinentes, respectivamente, às seguintes demonstrações:

• Reconheceu a depreciação de equipamentos no valor de R$ 10.000. • Arrecadou a receita de impostos no valor de R$ 85.000. • Fez o pagamento de juros da dívida pública no valor de R$ 12.000. • Recebeu um ônibus escolar em doação do governo federal avaliado em R$ 30.000. • Recebeu R$ 8.000 que estavam inscritos em dívida ativa.

Considerando que o saldo em caixa no início do mês era R$ 5.000, no término de outubro de 2018 o saldo final de caixa foi:

Caso 1

Para responder à questão considere que em um município da federação tenham sido registradas durante um exercício financeiro as seguintes operações contábeis:

1. Previsão da receita e fixação da despesa referentes à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de:. . . . . . . . R$ 200.000.

2. Lançamento e arrecadação de tributos no valor de:. . . . . . . . . . . . . . . . . R$ 175.000.

3. Recebimento de depósito caução no valor de:. . . . . . . . . . . . . . . . . . . . . . . R$ 5.000.

4. Empenho de despesas públicas no valor de:. . . . . . . . . . . . . . . . . . . . R$ 198.000.

5. Liquidação de despesas públicas no valor de:. . . . . . . . . . . . . . . . . . . . R$ 198.000.

6. Pagamento de despesas públicas no valor de:. . . . . . . . . . . . . . . . . . . . R$ 187.000.

7. Reconhecimento da depreciação do período no valor de:. . . . . . . . . . . . . . . . . . . R$ 6.000.

8. Recebimento de créditos não tributários inscritos em dívida ativa no valor de:. . . . . . R$ 8.000.

9. Contratação de operações de crédito no valor de:. . . . . . . . . . . . . . . . . . . R$ 20.000.

10. Recebimento de um veículo

em doação no valor de:. . . . . . . . . . . . . . . . . . R$ 30.000.

Um gestor público deseja conhecer a apuração da receita corrente líquida, sua evolução, assim como a previsão de seu desempenho até o final do exercício.

Nesse caso, deverá consultar:

I. Classes 1 (ativo) e 2 (passivo), para os recebimentos e pagamentos extraorçamentários, bem como para o saldo em espécie do exercício anterior e o saldo em espécie a transferir para o exercício seguinte. II. Classes 4 (variações patrimoniais aumentativas) e 3 (variações patrimoniais diminutivas), para as transferências financeiras recebidas e concedidas, respectivamente. III. Classe 5 (orçamento aprovado), para o preenchimento dos restos a pagar inscritos no exercício, conforme parágrafo único do artigo 103 da Lei n.º 4.320/1964. IV. Classe 6 (execução do orçamento), para o preenchimento das informações de execução da receita e despesa orçamentária, bem como pagamento de restos a pagar.

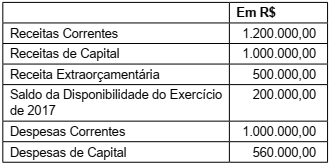

Considere as informações extraídas do Balanço Orçamentário de uma entidade pública, referente ao exercício financeiro de 2016:

Com base nessas informações, o saldo em espécie em

2016, conforme evidenciado no Balanço Financeiro,

foi, em reais:

Conforme o art. 103 da Lei nº 4.320/64: “Demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugando os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte”.

Esse enunciado nos remete a qual demonstrativo contábil, típico da administração pública?

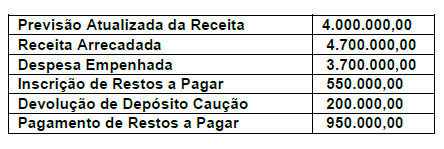

Os dados a seguir foram retirados do Balanço Financeiro de um ente federado em 2018:

O saldo do exercício seguinte, em R$, totalizou: