Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 880 questões

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, analise as seguintes afirmativas acerca das Demonstrações Contábeis Aplicadas ao Setor Público e assinale a alternativa correta.

I. Tanto o superávit financeiro utilizado quanto a reabertura de créditos adicionais devem ser detalhados no campo “Saldo de exercícios anteriores” do balanço orçamentário.

II. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. É composto por um único quadro que evidencia a movimentação financeira das entidades do setor público.

III. No balanço patrimonial apura-se o superávit financeiro, que corresponde à diferença positiva entre o ativo financeiro e o passivo financeiro. O superávit financeiro do exercício anterior é fonte de recursos para a abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

IV. A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Conforme a Lei nº 4.320/1964, Título V, que trata dos créditos adicionais, analise as seguintes assertivas, assinalando V, se verdadeiras, ou F, se falsas para as definições de créditos adicionais.

( ) Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

( ) Os créditos adicionais extraordinários serão abertos por decreto do Poder Judiciário, que deles dará imediato conhecimento ao Poder Executivo.

( ) São créditos adicionais especiais, os destinados a despesas para as quais não haja dotação orçamentária específica.

( ) Créditos adicionais suplementares são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

De acordo com a Lei n.º 4.320/1964, a etapa da despesa que corresponde à verificação do direito adquirido pelo credor, tendo por base os títulos e os documentos comprobatórios do respectivo crédito, é o(a)

I Na fixação da programação financeira não devem ser considerados os créditos adicionais e as operações extraorçamentárias. II A inflexibilidade deve ser a principal característica da programação de desembolso. III Após a aprovação da lei orçamentária, em nenhuma hipótese o cronograma de desembolso poderá ser alterado.

As afirmativas I, II e III são, respectivamente:

– Disponibilidade orçamentária: R$ 20.000,00.

– Dotação empenhada a liquidar: R$ 15.000,00. – Dotação liquidada a pagar: R$ 85.000,00. – Dotação paga: R$ 30.000,00.

• Reconheceu a depreciação de equipamentos no valor de R$ 10.000. • Arrecadou a receita de impostos no valor de R$ 85.000. • Fez o pagamento de juros da dívida pública no valor de R$ 12.000. • Recebeu um ônibus escolar em doação do governo federal avaliado em R$ 30.000. • Recebeu R$ 8.000 que estavam inscritos em dívida ativa.

Considerando que o saldo em caixa no início do mês era R$ 5.000, no término de outubro de 2018 o saldo final de caixa foi:

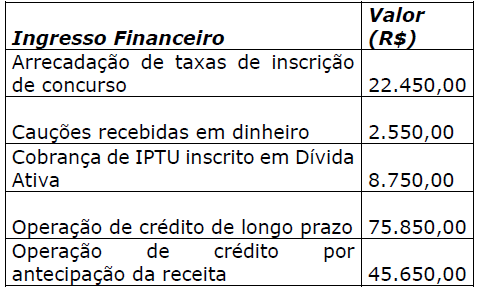

Considere os ingressos financeiros descritos na tabela abaixo:

Qual o total de ingressos que não constituem

receita orçamentária, ou seja, o montante de

ingressos extraorçamentários?

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas demonstrações enumeradas pela Lei nº 4.320/1964, pelas demonstrações exigidas pela NBC T 16.6 – Demonstrações Contábeis e pelas demonstrações exigidas pela Lei Complementar nº 101/2000. (Manual de Contabilidade Aplicada ao Setor Público – 2017). Dentre as demonstrações contábeis relacionadas no referido Manual, as que são exigidas pelo Art. 101 da Lei nº 4.320/1964 são:

I. Balanço Orçamentário.

II. Balanço Financeiro.

III. Balanço Patrimonial.

IV. Demonstração das Mutações do Patrimônio Líquido (DMPL).

Quais estão INCORRETAS?