Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 880 questões

Com relação ao balanço financeiro, é CORRETO afirmar que:

A Lei nº 4.320/1964, definiu quais as demonstrações contábeis devem ser elaboradas pelos entes públicos, aqueles que, por força de lei, adotam a Contabilidade Pública, trazendo, inclusive modelos das demonstrações definidas. Entre as referidas demonstrações, podemos citar as três a seguir:

O balanço financeiro, elaborado em 31/12/2018 pela Prefeitura do Município ABC apresentava a seguinte estrutura:

RECEITAS |

DESPESAS |

|

Receitas Orçamentárias |

Despesas Orçamentárias |

|

Ordinárias |

Ordinárias |

62.500,00 |

64.000,00 |

Vinculadas |

20.000,00 |

Vinculadas |

||

21.000,00 |

Pagamentos Extraorçamentários |

|

Restos a Pagar Pagos |

3.500,00 |

|

Recebimentos Extraorcamentários |

Valores Restituíveis |

1.000,00 |

RP não Processados inscritos |

||

2.500,00 |

||

RP Processados inscritos |

Saldo Final |

|

4.500,00 |

Saldo Final |

|

4.500,00 |

Bancos |

|

Depósitos Restituíveis |

12.000,00 |

|

1.500,00 |

||

Saldo Inicial |

||

Bancos |

||

5.500,00 |

||

TOTAL |

TOTAL |

|

99.000,00 |

99.000,00 |

Pode-se concluir que o valor das despesas pagas do exercício pela Prefeitura foi igual a:

- Receitas Orçamentárias: Ordinárias ..:................75.000,00 Vinculadas ................. 39.000,00 - Restos a Pagar Processados .....................2.000,00 Não processados ............. 1.000,00 - Depósitos diversos recebidos .................. 5.600,00 - Disponibilidade no início do exercício ..... 24.600,00 - Disponibilidade no final do exercício ....... 21.000,00

Sabendo-se que a demonstração não evidenciava qualquer transferência financeira concedida e que o único dispêndio extraorçamentário correspondia aos restos a pagar pagos no montante de R$ 2.400,00, pode-se afirmar que o valor das despesas orçamentárias pagas do exercício foi igual a:

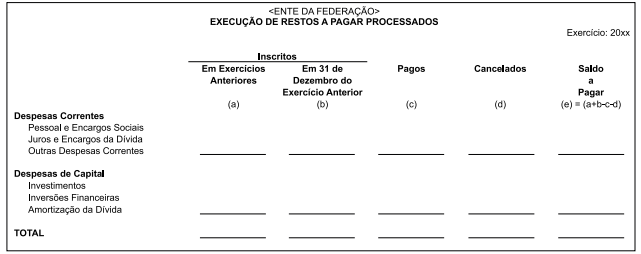

Indique qual a demonstração contábil a que se refere o quadro a seguir demonstrado:

Conta Valor (R$) Receita Orçamentária 100.000 Saldo do Exercício Anterior 5.000 Despesa Orçamentária 95.000 Transferências Financeiras Concedidas 15.000 Transferências Financeiras Recebidas 20.000 Pagamentos Extraorçamentários 10.000 Saldo para o Exercício Seguinte 10.000 Recebimentos Extraorçamentários 5.000

Então, o total da coluna “Ingressos” no Balanço Financeiro foi de:

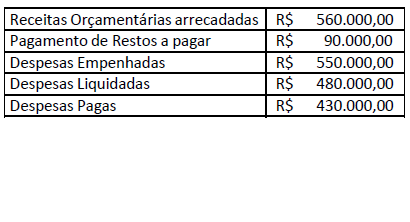

Considere as seguintes informações de um determinado ente público:

Com base somente nessas informações e

considerando os conceitos relativos à elaboração

do Balanço Financeiro, o Resultado Financeiro do

Exercício é

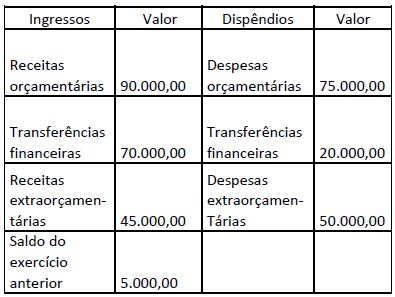

As seguintes contas foram extraídas do

Balanço Financeiro de um ente público:

De acordo somente com os dados apresentados, o

Resultado Financeiro do Exercício foi:

De acordo com a Lei 4320/64, analise as proposições e assinale (V) para verdadeira e (F) para falsa.

( ) O Balanço Orçamentário demonstra as receitas e despesas previstas em confronto com as realizadas.

( ) A Demonstração de Lucro Líquido evidencia e detalha as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

( ) O Balanço Financeiro demonstra a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( ) O Balanço Patrimonial demonstra o Ativo Financeiro, o Ativo Permanente, o Passivo Financeiro, o Passivo Permanente, o Saldo Patrimonial, as Contas de Compensação.

( ) As entidades autárquicas ou paraestatais sempre têm autonomia na elaboração e aprovação de seus orçamentos, com total independência do Poder Executivo.

Assinale a alternativa correta, de cima para baixo.