Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 895 questões

O Balanço Financeiro (BF) é um demonstrativo previsto na Lei nº 4.320/1964, mas cuja estrutura e nomenclatura vêm sendo atualizadas pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Ao elaborar o BF de uma entidade pública ao final de um exercício, um contador deve considerar que:

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

O balanço financeiro tem por finalidade evidenciar o

resultado financeiro do exercício, segregando-o entre os

fluxos de atividades operacionais, de investimento e de

financiamento.

No que se refere à contabilidade aplicada ao Setor Público, julgue o item.

Uma variação positiva ou negativa na disponibilidade do

período, apurada no balanço financeiro, não é, por si só,

indicação de melhoria ou piora na gestão, podendo

decorrer, respectivamente, da redução ou da elevação

do endividamento público.

Ambos cálculo totalizam o:

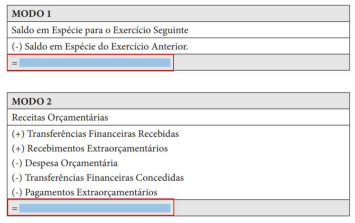

Contas Valores Receita Orçamentária R$ 3.500,00 Despesa Orçamentária R$ 85.000,00 Transferências Financeiras Recebidas R$ 70.500,00 Transferências Financeiras Concedidas R$ 6.400,00 Recebimentos Extraorçamentários R$ 25.050,00 Despesa Extraorçamentária R$ 10.400,00

Tendo em vista as informações acima, assinale a alternativa que apresenta CORRETAMENTE o resultado financeiro do exercício:

Acerca das demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

O resultado financeiro apurado no balanço financeiro, se

positivo, poderá ser utilizado para abertura de créditos

adicionais no exercício seguinte ao da apuração.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª edição, é editado pela Secretaria do Tesouro Nacional e tem por finalidade precípua padronizar e ajustar a prática contábil e as demonstrações contábeis do setor público brasileiro aos padrões internacionais. Acerca desse assunto, julgue o item.

O balanço financeiro evidenciará, entre outras

informações, o total das receitas orçamentárias

arrecadadas e o total das despesas orçamentárias

empenhadas, segregadas pela classificação de

fonte/destinação de recursos.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª edição, é editado pela Secretaria do Tesouro Nacional e tem por finalidade precípua padronizar e ajustar a prática contábil e as demonstrações contábeis do setor público brasileiro aos padrões internacionais. Acerca desse assunto, julgue o item.

No balanço financeiro, a despesa orçamentária é

computada pelo valor empenhado, portanto, faz-se

necessário incluir, no lado dos ingressos, o valor dos

restos a pagar inscritos no exercício como receita

extraorçamentária.

Relativamente a demonstrativos utilizados na contabilidade pública, julgue o item seguinte.

A receita orçamentária realizada e a despesa orçamentária

executada devem ser demonstradas em um dos quadros do

balanço financeiro.

Tendo como referência esse demonstrativo financeiro, julgue o item subsecutivo.

O valor total das receitas correntes da entidade é igual a

R$ 113.000.000.

Tendo como referência esse demonstrativo financeiro, julgue o item subsecutivo.

O valor total da receita tributária da entidade é igual a

R$ 107.000.000.

A partir dessas informações hipotéticas, julgue o item a seguir, relativos à elaboração e ao fechamento das demonstrações contábeis da entidade pública X.

O resultado financeiro do exercício apurado no balanço

financeiro foi superavitário em R$ 40 mil.

Julgue o item.

O balanço financeiro tem por objetivo a apuração do

superavit financeiro, que constitui possível fonte de

recursos para a abertura de créditos adicionais no

exercício seguinte ao da sua apuração.

Julgue o item.

O balanço financeiro evidenciará a variação havida, nas

disponibilidades financeiras, no decorrer do exercício.

No entanto, nem sempre uma variação positiva das

disponibilidades será sinônimo de bom desempenho na

gestão financeira, pois pode decorrer, por exemplo, de

um aumento do endividamento, o que, a longo prazo,

pode pressionar o orçamento com o pagamento de juros

e encargos.

Julgue o item.

O balanço financeiro evidenciará a receita orçamentária

realizada e a despesa orçamentária executada, por

fonte/destinação de recursos, discriminando as

ordinárias e as vinculadas.

Tendo como base as transações apresentadas, julgue o seguinte item acerca da estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público.

O resultado financeiro do exercício apurado no balanço

financeiro foi superavitário em R$ 100 mil.