Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 878 questões

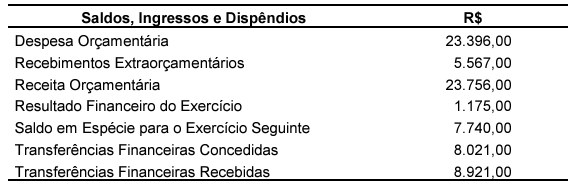

Considerando as informações dadas, avalie as afirmativas a seguir:

I. O saldo em espécie, para o exercício seguinte, cresceu mais de 80% em relação ao saldo em espécie do exercício anterior.

II. Os pagamentos extraorçamentários foram de R$ 5.392,00 no exercício de 2022.

III. Os recebimentos extraorçamentários foram menores que os pagamentos extraorçamentários.

IV. Os dispêndios financeiros superaram os ingressos financeiros em 3,20%.

Está(ão) CORRETA(S) apenas a(s) afirmativa(s)

Acerca das demonstrações contábeis aplicadas ao setor público, julgue o item subsequente.

No balanço financeiro, as receitas e as despesas são

segregadas em ordinárias ou vinculadas, de forma a

evidenciar as fontes e as aplicações dos recursos que

possuem essa previsão em lei, de acordo com sua origem.

Acerca das demonstrações contábeis aplicadas ao setor público, julgue o item subsequente.

Se positivo, o resultado financeiro apurado no balanço

financeiro poderá ser utilizado para a abertura de créditos

adicionais no exercício seguinte.

( 1 ) Balanço patrimonial

( 2 ) Balanço financeiro

( 3 ) Demonstração das variações patrimoniais

( 4 ) Balanço orçamentário

( ) Demonstra as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

( ) Demonstra as receitas e as despesas previstas em confronto com as realizadas.

( ) Evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública.

( ) Evidencia as receitas e as despesas orçamentárias, bem como os ingressos e os dispêndios extraorçamentários.

Assinale a alternativa que apresenta a sequência CORRETA, considerando as afirmativas de cima para baixo.

Julgue o item a seguir.

No registro do Ativo Financeiro, devem ser incluídos

exclusivamente os créditos e os valores realizáveis que

possuam a devida autorização orçamentária, juntamente

com os valores em numerário. Por outro lado, o Passivo

Financeiro compreenderá as dívidas fundadas e outras

dívidas, cujos pagamentos dependam de autorização

orçamentária.

Julgue o item a seguir.

O balanço financeiro evidencia as receitas e despesas

orçamentárias conjugadas com os saldos de caixa do

exercício anterior e os transferidos para o exercício

seguinte, mas não inclui os ingressos e dispêndios

extraorçamentários, pois estes são entradas e saídas

meramente compensatórias.

Julgue o item a seguir.

No balanço financeiro, as receitas orçamentárias são

segregadas em ordinárias e vinculadas, a fim de se

indicar como são financiadas as despesas

orçamentárias, em atendimento a sua destinação legal.

Julgue o item a seguir.

A Lei nº 4.320/1964 prevê que as receitas e despesas

previstas em confronto com as realizadas sejam

demonstradas por meio do balanço financeiro.