Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 870 questões

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Contador |

Q2210147

Contabilidade Pública

A seguinte estrutura parcial de relatório foi apresentada ao recém-empossado

profissional contábil da Prefeitura Municipal de VCR:

EXERCÍSIO: 20XX IMGRESSOS

Exercício Exercício

Nota Atual Anterior

Recite Orçammenária (I) Ordinária Vinculada Recursos vinculados à Educação Recursos vinculados à Saúde

Recursos vinculados à Previdência Social -- RPPS

Recursos vinculados à Previdência Social -- RGPS Recursos vinculados à Assistência Social (...) Outras Destinações de Recursos

Transferências Financeiras Recebidas (II) Transferências Recebidas para a Execução Orçamentária Transferências Recebidas Independentes de Execução Orçamentária

Transferências Recebidas para Aportes de recursos para o RPPS Transferências Recebidas para Aportes de recursos para o RGPS

Recebimentos Extraorçamentários (III) Inscrição de Restos a Pagar Não Processados Inscrição de Restos a Pagar Processados Depósitos Restituíveis e Valores Vinculados Outros Recebimentos Extraorçamentários

Saldo do Exercício Anterior (IV) Caixa e Equivalentes de Caixa Depósitos Restituíveis e Valores Vinculados

TOTOAL (V) = (I + II + II + IV)

Trata-se de:

EXERCÍSIO: 20XX IMGRESSOS

Exercício Exercício

Nota Atual Anterior

Recite Orçammenária (I) Ordinária Vinculada Recursos vinculados à Educação Recursos vinculados à Saúde

Recursos vinculados à Previdência Social -- RPPS

Recursos vinculados à Previdência Social -- RGPS Recursos vinculados à Assistência Social (...) Outras Destinações de Recursos

Transferências Financeiras Recebidas (II) Transferências Recebidas para a Execução Orçamentária Transferências Recebidas Independentes de Execução Orçamentária

Transferências Recebidas para Aportes de recursos para o RPPS Transferências Recebidas para Aportes de recursos para o RGPS

Recebimentos Extraorçamentários (III) Inscrição de Restos a Pagar Não Processados Inscrição de Restos a Pagar Processados Depósitos Restituíveis e Valores Vinculados Outros Recebimentos Extraorçamentários

Saldo do Exercício Anterior (IV) Caixa e Equivalentes de Caixa Depósitos Restituíveis e Valores Vinculados

TOTOAL (V) = (I + II + II + IV)

Trata-se de:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor do SUS |

Q2208769

Contabilidade Pública

No que tange às demonstrações contábeis relacionadas

ao setor publico, é corretor afirmar:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Tesoureiro |

Q2205041

Contabilidade Pública

Texto associado

Atenção! Para resolução da questão, considere as informações a seguir, relativas

à execução orçamentária e financeira do Município de Bom Jesus, no exercício de 2022:

Receitas Arrecadadas:

Alienação de Bens Móveis ......................................... 32.000,00

Cota-Parte ICMS ........................................................ 65.000,00

Remuneração das disponibilidades ........................... 11.000,00

Imposto sobre a Renda retido na fonte ...................... 17.000,00

Taxa de Fiscalização de Comércios ............................. 8.000,00

Transferências de Capital ........................................... 42.000,00

Imposto sobre Serviços ............................................... 75.000,00

Taxa de Coleta de Resíduos Sólidos .......................... 12.000,00

Amortização de Empréstimos Concedidos ..................22.000,00

Multas Administrativas .................................................. 6.000,00

Operações de Crédito ................................................. 28.000,00

Fundo de Participação dos Municípios.........................95.000,00

Despesa Orçamentária:

Empenhada .......................................... 435.000,00

Liquidada: ............................................ 428.500,00

Paga: .................................................... 412.500,00

* A Lei Orçamentária Anual para o exercício de 2022 estimou receitas e fixou despesas no valor de R$

450.000,00.

** Em 2022 o Município contratou operações de crédito por antecipação de receita orçamentária no

valor de R$ 25.000,00, quitando o contrato integralmente no mesmo ano.

*** Em dezembro/2022, o Município efetuou consignações na folha de pagamento, no valor de R$

15.000,00, a serem recolhidas em 2023.

No Balanço Financeiro, o total de recebimentos extraorçamentários do exercício de 2022 será de:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Contador |

Q2203753

Contabilidade Pública

A primeira é a demonstração contábil do setor público,

em que são discriminadas a receita e a despesa

orçamentárias, bem como os recebimentos e os

pagamentos de natureza extra-orçamentária, conjugados

com os saldos em espécie provenientes do exercício

anterior, e os que se transferem para o exercício

seguinte. A segunda é a demonstração contábil que

identificará as fontes de geração dos fluxos de entrada

de caixa; os itens de consumo de caixa durante o

período das demonstrações contábeis; e o saldo do

caixa na data das demonstrações contábeis. Está se

falando do/da:

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Contador |

Q2200236

Contabilidade Pública

O Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das

entidades do setor público, demonstrando

Q2198564

Contabilidade Pública

Texto associado

Despesa orçamentária liquidada ............................. 2.070.000

Liquidação de restos a pagar não processados inscritos em

2021 ............................................................................ 120.000

Receita orçamentária arrecadada ............................ 2.200.000

Reabertura de créditos extraordinários abertos em

outubro/2021................................................................ 50.000

Empenhos cancelados .................................................. 30.000

Despesa fixada na LOA ............................................. 2.250.000

Pagamentos de restos a pagar (RP) inscritos em 2021 ... 40.000

Despesa orçamentária paga .................................... 1.920.000

Cauções contratuais devolvidas no exercício ............... 20.000

Despesa empenhada em 2022 ................................. 2.180.000

Ao final do exercício financeiro, os pagamentos

extraorçamentários evidenciados no balanço financeiro

serão iguais a

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169665

Contabilidade Pública

Relativamente às demonstrações contábeis aplicadas ao setor público (DCASP), no balanço financeiro as receitas e despesas

orçamentárias, quanto à destinação, deverão ser segregadas em

Q2168902

Contabilidade Pública

Em relação ao balanço financeiro, analise as afirmativas abaixo e assinale a alternativa correta.

I. Os recebimentos extraorçamentários compreendem os ingressos não previstos no orçamento, como ingressos de recursos relativos a consignações em folha de pagamento, fianças, cauções, entre outros, e inscrição de restos a pagar.

II. Os ingressos (receitas orçamentárias e recebimentos extraorçamentários) e dispêndios (despesa orçamentária e pagamentos extraorçamentários) se equilibram por meio da inclusão do saldo em espécie do exercício anterior na coluna dos ingressos e do saldo em espécie para o exercício seguinte na coluna dos dispêndios.

III. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

IV. Um resultado financeiro positivo é um indicador de equilíbrio financeiro. Uma variação positiva na disponibilidade do período é sinônimo de bom desempenho da gestão financeira. Da mesma forma, a variação negativa significa um mau desempenho. Portanto, o resultado financeiro do exercício coincide com o superávit ou déficit financeiro do exercício apurado no balanço patrimonial.

V. As receitas e despesas orçamentárias vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias cuja aplicação dos recursos é definida em lei, de acordo com sua origem.

I. Os recebimentos extraorçamentários compreendem os ingressos não previstos no orçamento, como ingressos de recursos relativos a consignações em folha de pagamento, fianças, cauções, entre outros, e inscrição de restos a pagar.

II. Os ingressos (receitas orçamentárias e recebimentos extraorçamentários) e dispêndios (despesa orçamentária e pagamentos extraorçamentários) se equilibram por meio da inclusão do saldo em espécie do exercício anterior na coluna dos ingressos e do saldo em espécie para o exercício seguinte na coluna dos dispêndios.

III. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

IV. Um resultado financeiro positivo é um indicador de equilíbrio financeiro. Uma variação positiva na disponibilidade do período é sinônimo de bom desempenho da gestão financeira. Da mesma forma, a variação negativa significa um mau desempenho. Portanto, o resultado financeiro do exercício coincide com o superávit ou déficit financeiro do exercício apurado no balanço patrimonial.

V. As receitas e despesas orçamentárias vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias cuja aplicação dos recursos é definida em lei, de acordo com sua origem.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164819

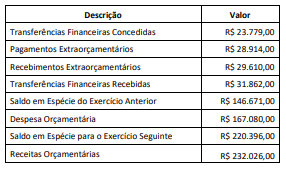

Contabilidade Pública

Considere as informações a seguir, extraídas do sistema

contábil-orçamentário da Prefeitura de São João do Rio Doce

e referentes ao exercício financeiro de 2022:

Considerando que o saldo de Caixa e Equivalentes de Caixa que passa para o exercício seguinte é de R$ 37.250,00, assinale o valor das Transferências Financeiras Concedidas ao Poder Legislativo no Balanço Financeiro da Prefeitura Municipal em 31/12/2022.

Considerando que o saldo de Caixa e Equivalentes de Caixa que passa para o exercício seguinte é de R$ 37.250,00, assinale o valor das Transferências Financeiras Concedidas ao Poder Legislativo no Balanço Financeiro da Prefeitura Municipal em 31/12/2022.

Q2159724

Contabilidade Pública

Identifique na relação disponibilizada

abaixo, um conjunto correto de demonstrações

contábeis aplicadas ao setor público.

I Demonstração do Resultado do Exercício. II Balanço Financeiro. III Balanço Patrimonial. IV Balanço Econômico. V Balanço Orçamentário.

A identificação correta contém apenas os itens:

I Demonstração do Resultado do Exercício. II Balanço Financeiro. III Balanço Patrimonial. IV Balanço Econômico. V Balanço Orçamentário.

A identificação correta contém apenas os itens:

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Contador |

Q2132612

Contabilidade Pública

Uma escola pública adquiriu aparelhos de condicionadores de ar para as salas de aula no valor de R$ 200.000,00. Além desse valor, a escola incorreu no reconhecimento de gasto relacionados à aquisição dos equipamentos, a saber:

• abertura de nova instalação: R$ 12.000,00; • gastos administrativos: R$ 5.000,00; • custos de frete e de manuseio (para recebimento instalação): R$ 12.000,00; • honorários e profissionais: R$ 10.000,00; • instalação e montagem: R$ 8.000,00; • preparação do local: R$ 10.000,00; • testes para verificar se o ativo está funcionando corretamente: R$ 6.500,00; • transferência das atividades para novo local: R$ 8.000,00.

Considerando as informações apresentadas, qual é o valor que deve ser adicionado ao custo de aquisição para fins de reconhecimento inicial do ativo, por se referir a custos diretamente atribuíveis?

• abertura de nova instalação: R$ 12.000,00; • gastos administrativos: R$ 5.000,00; • custos de frete e de manuseio (para recebimento instalação): R$ 12.000,00; • honorários e profissionais: R$ 10.000,00; • instalação e montagem: R$ 8.000,00; • preparação do local: R$ 10.000,00; • testes para verificar se o ativo está funcionando corretamente: R$ 6.500,00; • transferência das atividades para novo local: R$ 8.000,00.

Considerando as informações apresentadas, qual é o valor que deve ser adicionado ao custo de aquisição para fins de reconhecimento inicial do ativo, por se referir a custos diretamente atribuíveis?

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132259

Contabilidade Pública

Considere os dados a seguir extraídos das

informações contábeis de um determinado ente

federativo no ano de 2022.

- Receita Arrecadada: R$ 4.000,00. - Despesa Empenhada: R$ 2.000,00. - Despesa Liquidada: R$ 1.180,00. - Inscrição de Restos a Pagar referentes a 2022: R$ 590,00. - Recebimento de Depósito Caução: R$ 14.000,00. - Pagamento de Restos a Pagar: R$ 20.000,00.

Assinale a alternativa que indica CORRETAMENTE o resultado financeiro de 2022.

- Receita Arrecadada: R$ 4.000,00. - Despesa Empenhada: R$ 2.000,00. - Despesa Liquidada: R$ 1.180,00. - Inscrição de Restos a Pagar referentes a 2022: R$ 590,00. - Recebimento de Depósito Caução: R$ 14.000,00. - Pagamento de Restos a Pagar: R$ 20.000,00.

Assinale a alternativa que indica CORRETAMENTE o resultado financeiro de 2022.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132242

Contabilidade Pública

Uma determinada entidade pública apresenta as

seguintes informações em sua contabilidade:

- Patrimônio Líquido: R$ 75.900,00. - Total do Passivo: R$ 41.700,00. - Total do Ativo: R$ 117.600,00. - Passivo Permanente: R$ 16.400,00. - Passivo Financeiro: R$ 25.400,00. - Ativo Permanente: R$ 85.000,00. - Ativo Financeiro: R$ 32.600,00.

Utilizando as informações acima, assinale a alternativa que indica CORRETAMENTE o valor do resultado financeiro:

- Patrimônio Líquido: R$ 75.900,00. - Total do Passivo: R$ 41.700,00. - Total do Ativo: R$ 117.600,00. - Passivo Permanente: R$ 16.400,00. - Passivo Financeiro: R$ 25.400,00. - Ativo Permanente: R$ 85.000,00. - Ativo Financeiro: R$ 32.600,00.

Utilizando as informações acima, assinale a alternativa que indica CORRETAMENTE o valor do resultado financeiro:

Ano: 2023

Banca:

COTEC

Órgão:

Prefeitura de Francisco Sá - MG

Prova:

COTEC - 2023 - Prefeitura de Francisco Sá - MG - Analista Fazendário |

Q2129753

Contabilidade Pública

Observe os dados referente ao balanço financeiro do ano de 2022, de uma prefeitura municipal:

De acordo com o balanço financeiro de 2022, observa-se recursos financeiros disponíveis para o exercício seguinte,

no montante de R$ 36.000,00. Considerando que o ente público tem a receber, do ano de 2022, uma cota financeira

no valor de R$ 15.000,00, evidenciado no balanço orçamentário, e que há um passivo financeiro no valor de R$

27.000,00 (passivo circulante, não circulante e restos a pagar não processados), descrito no balanço patrimonial, o

ente público apresenta superávit líquido no valor de

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125811

Contabilidade Pública

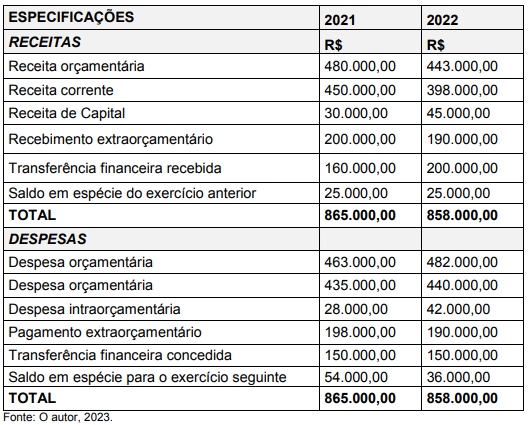

Texto associado

Considere que as informações abaixo foram extraídas do Sistema Integrado de Administração

Financeira, Contábil e Orçamentária do Município de Santa Cruz, no encerramento do exercício

financeiro de 2021:

Saldo inicial de Caixa e Equivalentes de Caixa............................ 8.500,00

Inscrição em restos a pagar........................................................ 15.500,00

Receita Patrimonial recebida ....................................................... 7.500,00

Operações de Crédito por Antecipação da receita* ..................... 6.000,00

Pagamento de Pessoal e encargos sociais................................. 12.000,00

Aquisição à vista de Veículos.......................................................13.000,00

Pagamento de Juros e Encargos da Dívida ................................. 3.500,00

Concessão de Empréstimos subsidiados..................................... 8.500,00

Impostos e Taxas Recebidos...................................................... 21.000,00

Reconhecimento de Provisão para riscos trabalhistas............... 15.000,00

Recebimentos do Fundo de Participação dos Municípios ......... 27.000,00

Amortização da dívida fundada ................................................. 18.000,00

Empréstimos de longo prazo obtidos........................................... 9.000,00

Venda à vista de Participações em Controladas......................... 21.500,00

Depreciação do Ativo Imobilizado .............................................. 11.500,00

Receita Industrial recebida............................................................ 5.000,00

Bens móveis recebidos por dação em pagamento....................... 8.000,00

Amortização de Empréstimos Concedidos................................... 7.500,00

Pagamento de fornecedores ...................................................... 13.000,00

Cota-Parte IPVA recebida............................................................ 15.500,00

* quitada integralmente no exercício

Por fim, o saldo de Caixa e Equivalentes de Caixa do Município de Santa Cruz em 31/12/2021 importa

em:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico de Contabilidade - 1M4 |

Q2119835

Contabilidade Pública

Sobre o Balanço Financeiro, é correto afirmar:

Q2115786

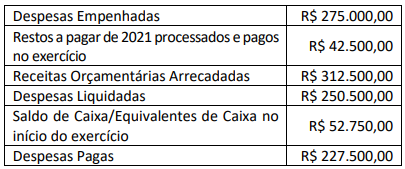

Contabilidade Pública

Considere as informações do quadro a seguir extraídas do

Balanço Financeiro constante da prestação de contas de um

ente municipal relativa ao último exercício financeiro.

As informações indicam um resultado financeiro que corresponde a:

As informações indicam um resultado financeiro que corresponde a:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Administração |

Q2111577

Contabilidade Pública

Com relação aos conceitos básicos de análise de balanços e às

demonstrações financeiras, julgue o item subsequente.

As informações extraídas das demonstrações contábeis são transformadas em indicadores para possibilitar que os analistas tirem conclusões a respeito da entidade estudada.

As informações extraídas das demonstrações contábeis são transformadas em indicadores para possibilitar que os analistas tirem conclusões a respeito da entidade estudada.

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa |

Q2110887

Contabilidade Pública

Um ente público deve apresentar

Q2105811

Contabilidade Pública

Em uma entidade do setor público, a demonstração que

evidencia as alterações verificadas no patrimônio, resultantes ou

independentes da execução orçamentária, e que indica o

resultado patrimonial do exercício, é denominada