Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 878 questões

Q2298673

Contabilidade Pública

Com relação à elaboração do Balanço Financeiro, as receitas e despesas orçamentárias

deverão ser segregadas quanto à destinação em:

Ano: 2023

Banca:

Quadrix

Órgão:

CREFITO-14ª Região(PI)

Prova:

Quadrix - 2023 - CREFITO-14ª Região(PI) - Analista Administrativo - Contador |

Q2288328

Contabilidade Pública

Os dados a seguir correspondem aos dados preliminares disponíveis para o levantamento do balanço financeiro de um ente.

I receita orçamentária: 5.000.

II receita extraorçamentária; 1.500.

III despesa orçamentária: 3.500.

IV despesa extraorçamentária: 2.500.

V saldo para o exercício seguinte: 500.

Com base nesse caso hipotético, assinale a alternativa que

apresenta o saldo do exercício anterior (em R$ 1.000).

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Contador |

Q2284855

Contabilidade Pública

Texto associado

Instrução: Para responder a questão, analise as informações abaixo.

O Resultado Financeiro do Exercício é Deficitário em:

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Contador |

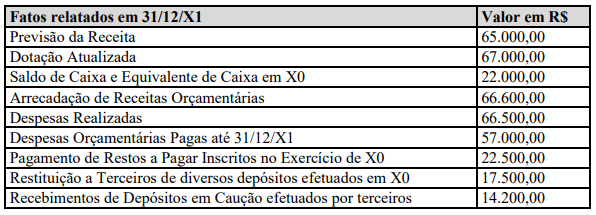

Q2284854

Contabilidade Pública

Texto associado

Instrução: Para responder a questão, analise as informações abaixo.

O Saldo de Caixa e Equivalente de Caixa em 31/12/X1 é:

Ano: 2023

Banca:

COMVEST UFAM

Órgão:

UFAM

Prova:

COMVEST UFAM - 2023 - UFAM - Técnico em Contabilidade |

Q2284503

Contabilidade Pública

Em relação à estrutura do Balanço Financeiro,

assinale a alternativa INCORRETA:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275332

Contabilidade Pública

Acerca dos balanços orçamentário e financeiro, julgue o seguinte item à luz do MCASP.

O balanço financeiro evidencia as receitas e despesas orçamentárias conjugadas com os saldos de caixa do exercício anterior e os transferidos para o exercício seguinte, mas não inclui os ingressos e dispêndios extraorçamentários, pois estes são entradas e saídas meramente compensatórias.

O balanço financeiro evidencia as receitas e despesas orçamentárias conjugadas com os saldos de caixa do exercício anterior e os transferidos para o exercício seguinte, mas não inclui os ingressos e dispêndios extraorçamentários, pois estes são entradas e saídas meramente compensatórias.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275331

Contabilidade Pública

Acerca dos balanços orçamentário e financeiro, julgue o seguinte item à luz do MCASP.

No balanço financeiro, as receitas orçamentárias são segregadas em ordinárias e vinculadas, a fim de se indicar como são financiadas as despesas orçamentárias, em atendimento a sua destinação legal.

No balanço financeiro, as receitas orçamentárias são segregadas em ordinárias e vinculadas, a fim de se indicar como são financiadas as despesas orçamentárias, em atendimento a sua destinação legal.

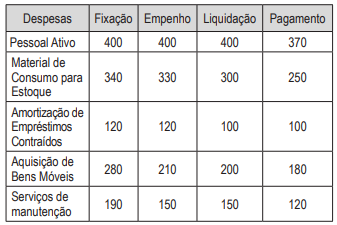

Q2269214

Contabilidade Pública

Considere para o cálculo do saldo final solicitado, os valores dos estágios ou fases das

despesas listadas abaixo quanto à execução

orçamentária de 2022, marque nas alternativas

abaixo, qual o valor a ser inscrito em Restos a

Pagar Processados oriundos de variações patrimoniais qualitativas ou mutações que constarão

do Balanço Financeiro no final do ano de 2022:

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262794

Contabilidade Pública

Assinale a alternativa CORRETA.

Qual o demonstrativo contábil que tem como finalidade a evidenciação das alterações ocorridas no patrimônio, separando-as em resultantes ou independentes da execução orçamentária, indicando o resultado patrimonial do exercício?

Qual o demonstrativo contábil que tem como finalidade a evidenciação das alterações ocorridas no patrimônio, separando-as em resultantes ou independentes da execução orçamentária, indicando o resultado patrimonial do exercício?

Ano: 2007

Banca:

FCC

Órgão:

Câmara dos Deputados

Prova:

FCC - 2007 - Câmara dos Deputados - Analista Legislativo - Técnico em Material e Patrimônio |

Q2256823

Contabilidade Pública

Dados extraídos do Balanço Financeiro de um ente

público, em R$:

Receitas Orçamentárias ............................................ 227.000,00 Despesas Extra-orçamentárias.................................... 83.000,00 Despesas Orçamentárias .......................................... 218.000,00 Restos a Pagar inscritos no exercício e não pagos......17.000,00 Demais Receitas Extra-orçamentárias......................... 64.000,00

É correto concluir que a variação positiva do saldo financeiro no exercício, em R$, foi igual a

Receitas Orçamentárias ............................................ 227.000,00 Despesas Extra-orçamentárias.................................... 83.000,00 Despesas Orçamentárias .......................................... 218.000,00 Restos a Pagar inscritos no exercício e não pagos......17.000,00 Demais Receitas Extra-orçamentárias......................... 64.000,00

É correto concluir que a variação positiva do saldo financeiro no exercício, em R$, foi igual a

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256441

Contabilidade Pública

No balanço financeiro, constam: do lado esquerdo, as

receitas orçamentárias e extra-orçamentárias, e a

disponibilidade inicial e, do lado direito, as despesas

orçamentárias e extra-orçamentárias e a disponibilidade

final. Sempre que um passivo financeiro se converte em

receita orçamentária, além de assim figurar no balanço

financeiro, nele ainda resulta em

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256440

Contabilidade Pública

Os valores que figuram como receitas extra-orçamentárias

no balanço financeiro são ingressos de recursos financeiros que, contabilmente, acarretaram diminuições de

contas de

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TRE-TO

Prova:

CESPE / CEBRASPE - 2007 - TRE-TO - Analista Judiciário - Contabilidade |

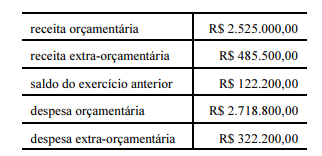

Q2252622

Contabilidade Pública

Considere as seguintes informações, apresentadas no balanço

financeiro de determinado ente governamental.

Sabendo que o montante de R$ 128.200,00 corresponde a despesas do exercício inscritas em restos a pagar, assinale a opção correta a respeito do resultado financeiro do exercício.

Sabendo que o montante de R$ 128.200,00 corresponde a despesas do exercício inscritas em restos a pagar, assinale a opção correta a respeito do resultado financeiro do exercício.

Q2250982

Contabilidade Pública

Na estrutura do Balanço Financeiro, disponibilizado pelo SIAFI, referente

ao consolidado para as autarquias, fundações e fundos do exercício de

2.002, tem-se, as despesas correntes. Nela, quanto às aplicações diretas

e transferências intragovernamentais, adota a mesma classificação

estabelecida pela Portaria Interministerial n.º 163 de 04 de maio de 2.001,

quanto aos grupos de natureza da despesa. Quais são estes grupos?

Assinale, a alternativa correta.

Assinale, a alternativa correta.

Q2249378

Contabilidade Pública

Assinale a única alternativa que NÃO

apresenta uma informação presente no

Balanço Financeiro dos Entes Públicos:

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Técnico Judiciário - Contabilidade |

Q2245150

Contabilidade Pública

Os saldos em espécie, provenientes do exercício anterior,

e os que se transferem para o exercício seguinte serão

demonstrados no Anexo denominado

Q2243705

Contabilidade Pública

Com base na Lei n.º 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item.

No balanço financeiro, as receitas e as despesas

orçamentárias e extraorçamentárias serão demonstradas

de acordo com as classificações funcional-programática e

por natureza.

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Controlador |

Q2243574

Contabilidade Pública

De acordo com o MCASP, no Balanço Financeiro, a apuração do

resultado financeiro do exercício pode ser obtida de dois modos:

um deles parte das Receitas Orçamentárias, enquanto o segundo

calcula a diferença entre

Q2243133

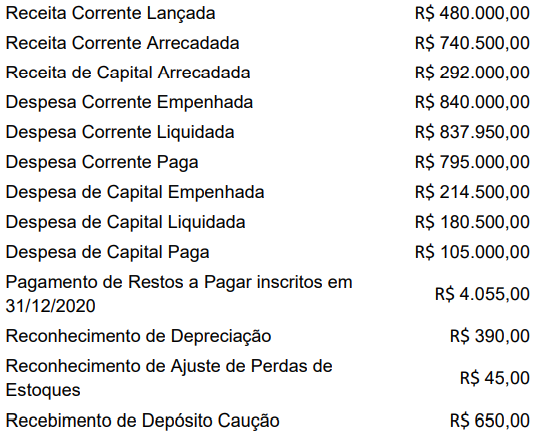

Contabilidade Pública

Os dados foram obtidos de uma entidade pública em 31/12/2021.

Considerando-se os ingressos e os dispêndios e, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado financeiro do exercício, no ano de 2021, foi

Considerando-se os ingressos e os dispêndios e, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado financeiro do exercício, no ano de 2021, foi

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Planejamento e Execução Financeira |

Q2242053

Contabilidade Pública

Texto associado

Estas questões deverão ser respondidas atendendo ao

indicado em cada uma delas, relacionado com os

demonstrativos contábeis resultantes das operações a seguir:

Saldos iniciais: Bancos 30, Restos a Pagar 5, Dívida

Fundada 20, Valores Nominais Emitidos 30, Contrapartida de

Valores Emitidos 30, Saldo Patrimonial 5.

1. Orçamento aprovado para o exercício:

a) Receita Prevista

Impostos 80

Operações de Crédito 20

100

b) Despesa Fixada

Pessoal 50

Material de Consumo 20

Amortização da Dívida 7

Encargos de Dívidas 3

80

2. Arrecadação do Período: Impostos 90; Operações de Crédito previstas no orçamento pela colocação de Apólices 20;

Operações de Crédito para atender insuficiência de tesouraria no valor de 7, sendo recebido o valor líquido de 4 após

dedução dos encargos; e venda de material do almoxarifado pelo seu valor contábil 2. Total recebido de 116.

3. Despesa empenhada e liquidada no exercício: de pessoal

45, de material de consumo entregue ao almoxarifado 18,

amortização da dívida fundada 7, encargos financeiros 3.

Total empenhado e liquidado 73.

4. Da despesa liquidada deixou de ser pago no exercício o

valor de 10 e foram retidas consignações no valor de 5,

embora destas tenha sido recolhido às consignatórias o

valor de 2 e resgatada a antecipação de receita 7. Total

pago 64.

5. Recebido bem móvel por doação no valor de 6; corrigida a

dívida fundada por 4, e consumido material de consumo do

almoxarifado no valor de 13. Impostos encaminhados para

cobrança executada 11.

Receita Extra-Orçamentária: