Questões de Contabilidade Pública - Balanço Financeiro - BF para Concurso

Foram encontradas 866 questões

Julgue o item.

O balanço financeiro evidenciará a variação havida, nas

disponibilidades financeiras, no decorrer do exercício.

No entanto, nem sempre uma variação positiva das

disponibilidades será sinônimo de bom desempenho na

gestão financeira, pois pode decorrer, por exemplo, de

um aumento do endividamento, o que, a longo prazo,

pode pressionar o orçamento com o pagamento de juros

e encargos.

Julgue o item.

O balanço financeiro evidenciará a receita orçamentária

realizada e a despesa orçamentária executada, por

fonte/destinação de recursos, discriminando as

ordinárias e as vinculadas.

Tendo como base as transações apresentadas, julgue o seguinte item acerca da estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público.

O resultado financeiro do exercício apurado no balanço

financeiro foi superavitário em R$ 100 mil.

Analise os dados do sistema contábil de uma Prefeitura Municipal.

Assinale a alternativa que contém o valor do Saldo Financeiro que se transfere para o exercício seguinte.

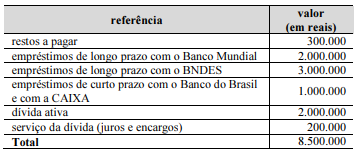

Com relação à classificação da dívida pública nessa situação, assinale a opção correta.

Impostos e Taxas..........................................8.000,00 Aluguéis.......................................................5.000,00 Multas..........................................................2.000,00 Cauções.......................................................4.000,00 Serviços Diversos........................................6.000,00 Contribuição Previdenciária Servidores.......5.000,00 Alienação de bens imóveis.........................10.000,00 Cota-Parte FPM.........................................12.000,00 Imposto de Renda retido dos servidores.......4.000,00

O montante arrecadado referente às receitas efetivas foi igual a:

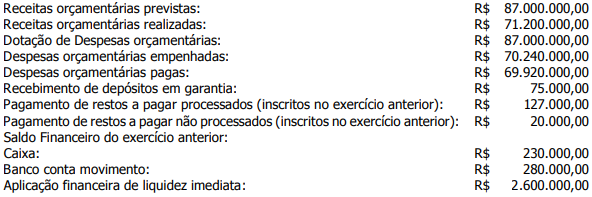

Caso Nova Perúgia

Para responder à questão, considere o balanço financeiro do município de Nova Perúgia elaborado ao final do exercício financeiro de 2020.

Município de Nova Perúgia • Balanço

Financeiro (Período: janeiro a dezembro de 2020 – Valores em R$)

Os ingressos de recursos relacionados a consignações em folha de pagamento e a fianças e cauções devem ser apresentados como recebimentos extraorçamentários no balanço financeiro.

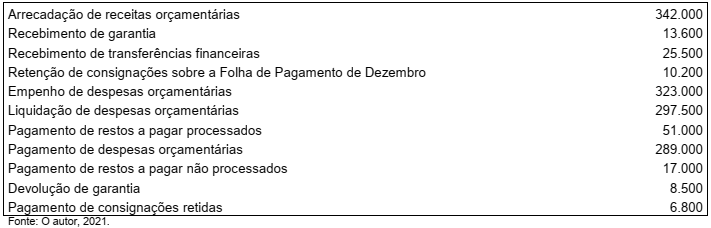

As informações seguintes foram obtidas do balanço financeiro do município brasileiro Águas de Judas, em R$:

Sabendo que o saldo de disponibilidades do exercício corrente é R$ 69.000,00, o saldo de disponibilidades do

exercício anterior corresponde a

Receitas orçamentárias: R$ 3.456.067,23 Despesas orçamentárias: R$ 467.124.905,65 Transferências financeiras recebidas: R$ 346.455.234,71 Transferências financeiras concedidas: R$ 588.324,10 Recebimentos extraorçamentários: R$ 234.635.987,11 Pagamentos extraorçamentários: R$ 60.341.283,88 Saldo em espécie do exercício anterior: R$ 65.828,64

O saldo em espécie que será transferido para o exercício seguinte é

Para responder a questão, considere as informações a seguir, relativas ao Município hipotético de Pé de Cabra/MG (consolidado Executivo e Legislativo):

Orçamento aprovado em dezembro/2019, para vigência no exercício de 2020 (em R$):

No decorrer do exercício de 2020, verificou-se a ocorrência dos seguintes fatos e transações:

Receitas Orçamentárias:

Operações de Crédito.................................................................... .................723.467,89

Imposto sobre Serviços de Qualquer Natureza .............................. ................689.798,41

Cota-parte do ICMS..........................................................................................399.753,34

Receita de Serviços....................................................................... ....................47.984,68

Alienação de Bens ........................................................................ ..................446.798,12

Taxa de Limpeza Pública .............................................................. ..................168.943,66

Imposto sobre Transmissão de Imóveis “Inter vivos” .................... ..................354.578,93

Multas Administrativas................................................................. .....................125.466,45

Principal da Dívida Ativa Tributária ............................................. .....................157.645,91

Contribuição de Custeio da Iluminação Pública ............................ ..................138.997,13

Imposto Predial Territorial Urbano..................................................................... 539.831,67

Amortização de Empréstimos Concedidos .......................................................215.874,44

Rendimentos de aplicações financeiras ......................................... ...................78.973,48

Imposto de Renda Retido na Fonte................................................ ..................189.987,74

Despesas Orçamentárias:

Informações Adicionais:

I. Considere que todas as receitas foram arrecadadas no exercício de 2020.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das despesas orçamentárias.

III. No exercício de 2020, o município contratou Operações de Crédito por Antecipação da Receita Orçamentária no valor de R$ 164.445,65 (quitadas integralmente no exercício de 2020).

IV. Ao final do exercício, foram cancelados empenhos relativos a Obras Públicas no valor de R$ 78.328,46

V. A despesa com pessoal é relativa à manutenção das atividades governamentais.

VI. Não houve abertura de créditos adicionais no exercício de 2020.

VII. Em 2020, houve pagamento de Restos a Pagar inscritos em 2018, no valor de R$ 64.744,67, relativos a contratos de obras públicas.

VIII. Depreciação do Ativo Imobilizado incorrida no exercício de 2020: R$ 75.954,46.

IX. Depósitos de Cauções recebidos no exercício no valor de R$ 34.687,61 (devolvidos no ano seguinte).

X. As despesas com terceirização de mão de obra referem-se à substituição de servidores efetivos da saúde.

XI. Os materiais de consumo adquiridos foram integralmente utilizados no exercício de 2020,

imediatamente após sua aquisição.