Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 895 questões

Para responder a questão, considere as informações a seguir, relativas ao Município hipotético de Pé de Cabra/MG (consolidado Executivo e Legislativo):

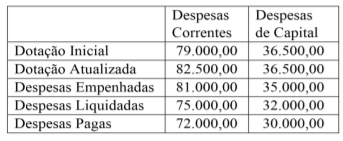

Orçamento aprovado em dezembro/2019, para vigência no exercício de 2020 (em R$):

No decorrer do exercício de 2020, verificou-se a ocorrência dos seguintes fatos e transações:

Receitas Orçamentárias:

Operações de Crédito.................................................................... .................723.467,89

Imposto sobre Serviços de Qualquer Natureza .............................. ................689.798,41

Cota-parte do ICMS..........................................................................................399.753,34

Receita de Serviços....................................................................... ....................47.984,68

Alienação de Bens ........................................................................ ..................446.798,12

Taxa de Limpeza Pública .............................................................. ..................168.943,66

Imposto sobre Transmissão de Imóveis “Inter vivos” .................... ..................354.578,93

Multas Administrativas................................................................. .....................125.466,45

Principal da Dívida Ativa Tributária ............................................. .....................157.645,91

Contribuição de Custeio da Iluminação Pública ............................ ..................138.997,13

Imposto Predial Territorial Urbano..................................................................... 539.831,67

Amortização de Empréstimos Concedidos .......................................................215.874,44

Rendimentos de aplicações financeiras ......................................... ...................78.973,48

Imposto de Renda Retido na Fonte................................................ ..................189.987,74

Despesas Orçamentárias:

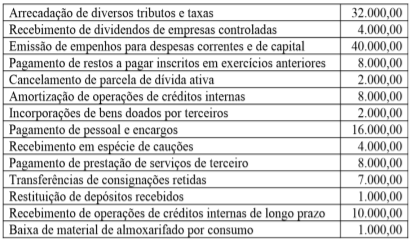

Informações Adicionais:

I. Considere que todas as receitas foram arrecadadas no exercício de 2020.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das despesas orçamentárias.

III. No exercício de 2020, o município contratou Operações de Crédito por Antecipação da Receita Orçamentária no valor de R$ 164.445,65 (quitadas integralmente no exercício de 2020).

IV. Ao final do exercício, foram cancelados empenhos relativos a Obras Públicas no valor de R$ 78.328,46

V. A despesa com pessoal é relativa à manutenção das atividades governamentais.

VI. Não houve abertura de créditos adicionais no exercício de 2020.

VII. Em 2020, houve pagamento de Restos a Pagar inscritos em 2018, no valor de R$ 64.744,67, relativos a contratos de obras públicas.

VIII. Depreciação do Ativo Imobilizado incorrida no exercício de 2020: R$ 75.954,46.

IX. Depósitos de Cauções recebidos no exercício no valor de R$ 34.687,61 (devolvidos no ano seguinte).

X. As despesas com terceirização de mão de obra referem-se à substituição de servidores efetivos da saúde.

XI. Os materiais de consumo adquiridos foram integralmente utilizados no exercício de 2020,

imediatamente após sua aquisição.

Quanto às Demonstrações Contábeis aplicadas ao setor público, a Lei nº 4.320/1964 estatui normas para elaboração e controle. Sendo assim, analise as seguintes afirmações e assinale V, se verdadeiras, ou F, se falsas.

( ) O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

( ) O Balanço Financeiro demonstrará a receita e despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( ) O Balanço Patrimonial demonstrará: o Ativo Financeiro, o Ativo Permanente, o Passivo Financeiro, o Passivo Permanente e as Despesas.

( ) O Ativo Permanente compreenderá os créditos e valores realizáveis, independentemente de autorização orçamentária e dos valores numerários.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. O Balanço Patrimonial evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. O Balanço Patrimonial é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público. II. Em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro. No entanto, uma variação positiva na disponibilidade do período não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer, por exemplo, da elevação do endividamento público. III. O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício. Esse cálculo pode ser efetuado de dois modos: MODO 1: Saldo em Espécie para o Exercício Seguinte (-) Saldo em Espécie do Exercício Anterior = Resultado Financeiro do Exercício; MODO 2: Receitas Orçamentárias (+) Transferências Financeiras Recebidas (+) Recebimentos Extraorçamentários (-) Despesa Orçamentária (-) Transferências Financeiras Concedidas (-) Pagamentos Extraorçamentários = Resultado Financeiro do Exercício.

Quais estão corretas?

Com base nos Fatos Contábeis abaixo, responda à questão.

Fatos Contábeis Valor em R$

Receitas Correntes Previstas Atualizadas 18.500

Receitas de Capital Previstas Atualizadas 8.600

Receitas Correntes Realizadas 17.000

Receitas de Capital Realizadas 8.500

Saldos de Exercícios Anteriores utilizados para Créditos Adicionais 2.600

Dotação Atualizada 29.700

Despesas Correntes Empenhadas 26.000

Despesas Correntes Liquidadas 25.800

Despesas Correntes Pagas 22.800

Em outubro de X0 foi aberto um Crédito Especial no valor de R$ 80.000, cuja indicação de recurso para cobertura foi Operação de Crédito. Os valores da despesa empenhada em X0, por conta desse Crédito Especial, e a receita arrecadada de Operação de Crédito perfizeram o montante de R$ 50.000; Em novembro de X0 foi aberto um Crédito Extraordinário no valor de R$ 50.000, ficando um saldo a empenhar em 31/12/X0 no valor de R$ 30.000; Tanto o Crédito Extraordinário quanto o Crédito Especial foram reabertos no limite dos seus saldos e incorporados ao orçamento vigente (X1).

Qual o valor do Superávit Financeiro Utilizável para a abertura de créditos adicionais no exercício de X1?

Com essas informações, pode-se concluir que no balanço financeiro elaborado, na mesma data, o valor evidenciado em uma das parcelas incluídas em “Recebimentos Extraorçamentários” foi igual a:

No final do referido exercício, por ocasião da elaboração do balanço financeiro, pode-se constatar que o resultado financeiro foi:

•insuficiência de arrecadação (saldo negativo das diferenças acumuladas, ao longo do exercício, entre a receita prevista e a realizada): R$ 55.000; •créditos extraordinários autorizados em agosto e não utilizados durante o exercício: R$ 40.000; •déficit financeiro no balanço patrimonial do exercício anterior: R$ 25.000.

Assertiva: Nessa situação, o ente deverá reabrir o crédito extraordinário até o valor de R$ 40.000.

INSTRUÇÃO: Com base nos fatos relatados abaixo, responda à questão.

INSTRUÇÃO: Com base nos fatos relatados abaixo, responda à questão.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

Supondo‐se que a

diferença entre o saldo

final e o saldo inicial do balanço

financeiro seja de R$15.000,00, a soma das receitas orçamentária

e extraorçamentária seja de R$45.000,00 e a

despesa extraorçamentária seja de R$10.000,00, é correto

afirmar que o total da despesa orçamentária será de R$35.000,00.

Determinada despesa pública executada independentemente de autorização da lei orçamentária anual não deve constar do balanço financeiro.

Julgue o item, relativo a demonstrações contábeis.

Os Restos a Pagar ao final do exercício não são

considerados como despesas e, portanto, não impactam

o balanço financeiro.

Julgue o item, relativo a demonstrações contábeis.

Está prevista na legislação complementar sobre finanças

públicas, mas não consta expressamente da legislação

contábil a exigência de elaboração do balanço

financeiro.

Com relação ao conceito, ao objeto, ao objetivo e ao campo de atuação da contabilidade pública e a variações patrimoniais, julgue o item.

O lançamento como ingresso extraorçamentário da

despesa orçamentária empenhada e não paga no

exercício é um artifício utilizado para “fechar” o balanço

financeiro.