Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 881 questões

• Recebimento de receitas tributárias no valor de R$1.200,00. •Empenho da despesa corrente no valor de R$ 900,00. •Liquidação da despesa corrente no valor de R$ 800,00.

É correto afirmar que, na situação descrita, o superávit financeiro será de

I. A receita orçamentária realizada e a despesa orçamentária executada, por fonte e/ou destinação de recurso, discriminando as ordinárias e as vinculadas. II. Os recebimentos e os pagamentos extraorçamentários. III. As transferências financeiras recebidas e concedidas, decorrentes ou independentes da execução orçamentária, destacando os aportes de recursos para o RPPS. IV. O saldo em espécie do exercício anterior e para o exercício seguinte.

Quais estão corretas?

I - O balanço financeiro do setor público é composto por um único quadro, no qual as receitas e as despesas orçamentárias executadas são classificadas por fonte e destinação de recursos. II - A elaboração do balanço patrimonial não se vale somente de contas de natureza patrimonial, uma vez que há quadro de contas de compensação elaborado com a utilização de contas de natureza de controle. III - Os relatórios contábeis de propósitos gerais abrangem as demonstrações contábeis, mas não se limitam a estas. IV - No balanço orçamentário, as receitas devem ser demonstradas por tipo de orçamento e as despesas, por natureza econômica.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

Coluna 1 1. Balanço Patrimonial. 2. Balanço Orçamentário. 3. Balanço Financeiro.

Coluna 2 ( ) Confronta as Despesas e Receitas previstas no orçamento inicial com as executadas. ( ) Evidencia as Receitas e Despesas orçamentárias, assim como os Recebimentos e Pagamentos de natureza extraorçamentária. ( ) Compreende os Bens e Direitos, as Obrigações e as Contas de compensação da entidade.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

De acordo com a NBC T 16 – NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO, no que tange as demonstrações contábeis e a consolidação das demonstrações contábeis, preencha as lacunas com os TERMOS CORRETOS e em seguida indique a alternativa com a ordem CORRETA dos termos:

I. Contas de Compensação – compreende os atos que possam vir a afetar ___________________.

II. A Demonstração das Mutações do Patrimônio Líquido (DMPL) evidencia a movimentação havida em cada componente do Patrimônio Líquido com a divulgação, em separado, dos efeitos das alterações nas políticas contábeis e da___________________________.

III. As __________________________________ incluem os critérios utilizados na elaboração das demonstrações contábeis, as informações de naturezas patrimonial, orçamentária, econômica, financeira, legal, física, social e de desempenho e outros eventos não suficientemente evidenciados ou não constantes nas referidas demonstrações.

IV. O Balanço Financeiro evidencia as receitas e despesas ______________________________, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

V. As demonstrações contábeis das entidades do setor público, para fins de consolidação, devem ser levantadas na mesma data, admitindo-se a defasagem de até ______________________ desde que os efeitos dos eventos relevantes entre as diferentes datas sejam divulgados em notas explicativas.

Sobre as Demonstrações Contábeis Aplicadas ao Setor Público, conforme o Manual de Contabilidade Aplicada ao Setor Público, analise as seguintes assertivas:

I. O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

II. O balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas. É composto por dois quadros: Quadro Principal e Quadro da Execução dos Restos a Pagar Não Processados.

III. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Quais estão corretas?

I. As receitas orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro da instituição. Elas são um instrumento por meio do qual se viabiliza a execução das políticas públicas e fontes de recursos utilizadas pelo Estado em programas e ações cuja finalidade precípua é atender às necessidades públicas e demandas da sociedade.

II. As demonstrações contábeis, como o Demonstrativo de Fluxo de Caixa, a Demonstração de Resultado do Exercício e o Balanço Patrimonial, devem fornecer informações que auxiliem os usuários a avaliar se a entidade satisfez os seus objetivos financeiros, jurídicos, processuais, sociais e patrimoniais.

III. O Balanço Financeiro deve demonstrar a receita e a despesa orçamentárias, excluídos os pagamentos de natureza extra orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Marque a alternativa CORRETA:

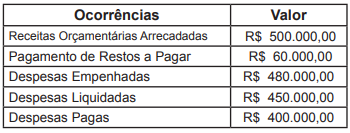

O Resultado Financeiro do Exercício é:

Saldo de disponibilidades do exercício corrente 150.000,00 Despesas orçamentárias 960.000,00 Receitas orçamentárias arrecadadas 1.030.000,00 Inscrição em Restos a Pagar no exercício corrente 90.000,00 Restos a Pagar pagos no exercício corrente 120.000,00

Supondo-se que a única informação não fornecida refere-se ao valor do saldo de disponibilidades do exercício anterior, este corresponde, em R$, a:

I. Classes 1 (ativo) e 2 (passivo), para os recebimentos e pagamentos extraorçamentários, bem como para o saldo em espécie do exercício anterior e o saldo em espécie a transferir para o exercício seguinte. II. Classes 4 (variações patrimoniais aumentativas) e 3 (variações patrimoniais diminutivas), para as transferências financeiras recebidas e concedidas, respectivamente. III. Classe 5 (orçamento aprovado), para o preenchimento dos restos a pagar inscritos no exercício, conforme parágrafo único do artigo 103 da Lei n.º 4.320/1964. IV. Classe 6 (execução do orçamento), para o preenchimento das informações de execução da receita e despesa orçamentária, bem como pagamento de restos a pagar.

A seguinte tabela representa um demonstrativo financeiro hipotético

receita patrimonial R$ 1.000

receita de serviços R$ 1.500

receita industrial R$ 1.500

operação de crédito R$ 3.000

impostos R$ 500

taxas R$ 500

contribuições previdenciárias R$ 100

alienação de bens R$ 2.000

amortização R$ 4.000

Considerando esse demonstrativo financeiro, julgue o item a seguir.

O valor correto do total das receitas correntes é R$ 5.100.

Considere que as seguintes transações tenham sido contabilmente registradas no primeiro exercício financeiro já encerrado de determinada entidade governamental.

I Aprovação da lei orçamentária anual no valor de $ 200.000, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital.

II Lançamento de impostos no valor de $ 100.000, sendo arrecadados 80% desse valor.

III Contratação de operação de crédito no valor de $ 100.000, para pagamento em 10 anos, com recebimento imediato do recurso.

IV Aquisição de imóvel a vista no valor de $ 100.000.

V Empenho, liquidação e pagamento de despesas de pessoal do exercício no valor de $ 60.000.

VI Empenho e liquidação de despesas de água, luz e telefone do exercício no valor de $ 40.000, sendo 50% do valor pago no exercício e o restante inscrito em restos a pagar.

Com base nessas informações, julgue o item seguinte, relativo à apuração dos resultados das demonstrações contábeis dessa mesma entidade.

O resultado financeiro do exercício (RFE) foi nulo.