Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 866 questões

De acordo com a Lei 4320/64, analise as proposições e assinale (V) para verdadeira e (F) para falsa.

( ) O Balanço Orçamentário demonstra as receitas e despesas previstas em confronto com as realizadas.

( ) A Demonstração de Lucro Líquido evidencia e detalha as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

( ) O Balanço Financeiro demonstra a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( ) O Balanço Patrimonial demonstra o Ativo Financeiro, o Ativo Permanente, o Passivo Financeiro, o Passivo Permanente, o Saldo Patrimonial, as Contas de Compensação.

( ) As entidades autárquicas ou paraestatais sempre têm autonomia na elaboração e aprovação de seus orçamentos, com total independência do Poder Executivo.

Assinale a alternativa correta, de cima para baixo.

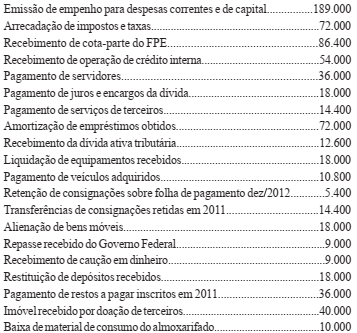

No exercício financeiro de 2012, um determinado ente federativo realizou as seguintes operações:

Com base nesses dados, o resultado financeiro indicado, implicitamente, no balanço financeiro elaborado, conforme a estrutura

preconizada no MCASP, correspondeu a um:

INSTRUÇÃO: Com base nas informações abaixo, responda à questão.

Outras Ocorrências:

▪ Da Receita Tributária ficou a receber o valor de R$ 70.000,00.

▪ Foi Liquidado e Pago da Despesa de Pessoal e Encargos Sociais o valor de R$ 211.500,00.

▪ Foi Liquidado e Pago da Despesa de Juros e Encargos da Dívida o valor de R$ 160.000,00.

▪ Foi Liquidado de Inversões Financeiras o valor de R$ 68.000,00 e Pagos R$ 44.000,00.

▪ Ocorreu a abertura de Crédito Adicional Especial com recurso de Superávit Financeiro do Balanço Anterior no valor de R$ 16.000,00.

▪ A Previsão inicial da Receita Orçamentária é R$ 660.000,00.

Analise as informações do quadro abaixo.

DESCRIÇÃO EM REAIS

Recebimento de Receitas Tributárias 1.600,00

Empenho da Despesa 1.400,00

Liquidação de Despesa Corrente 1.300,00

Inscrição de Restos a Pagar Processados 900,00

Inscrição de Restos a Pagar Não Processados 300,00

Qual o valor do Superávit Financeiro?

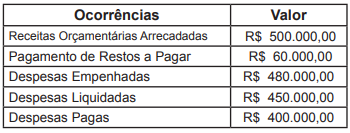

Considere as seguintes Ocorrências:

- Aprovação da Lei Orçamentária Anual (LOA) no valor de R$ 350.000,00;

- Impostos Arrecadados no valor de R$ 280.000,00;

- Compra de Maquinários à vista no valor de R$ 160.000,00;

- Recebimento de imóvel em Doação no valor de R$ 170.000,00;

- Pagamento de Restos a Pagar no valor de R$ 30.000,00;

- Consumo de Bens de Almoxarifado no valor de 10.000,00.

Marque a afirmativa correta.

O enunciado a seguir refere-se à questão.

O quadro abaixo apresenta as informações de um balanço financeiro.

Sabe-se que as despesas orçamentárias pagas no exercício

montaram em 400, tendo sido a diferença já incluída na

coluna da receita.

O enunciado a seguir refere-se à questão.

O quadro abaixo apresenta as informações de um balanço financeiro.

Sabe-se que as despesas orçamentárias pagas no exercício

montaram em 400, tendo sido a diferença já incluída na

coluna da receita.

Enunciado para a questão.

Enunciado para a questão.

Considerando as informações do balanço e sabendo que as

despesas orçamentárias pagas no exercício montaram em 100

(tendo sido a diferença já incluída na coluna da receita), é

correto afirmar que o resultado financeiro foi de

O Resultado Financeiro do Exercício é:

Considere os seguintes dados extraídos do Balanço Financeiro de um determinado ente público no exercício financeiro de 2018 (valores em milhares de reais):

Transferências financeiras recebidas - R$ 326.000,00

Despesas Orçamentárias - R$ 316.000,00

Inscrição de restos a pagar não processados - R$ 214,00

Pagamento de restos a pagar processados - R$ 3.740,00

Transferências concedidas independentes de execução orçamentária - R$ 4.800,00

Depósitos restituíveis e valores vinculados recebidos - R$ 850,00

Inscrição de restos a pagar processados - R$ 689,00

Com base nas informações apresentadas no período, o resultado financeiro e o total dos ingressos extraorçamentários do exercício 2018 foram, respectivamente:

Durante o exercício financeiro, determinado ente federativo verificou a necessidade de solicitar a abertura de crédito especial para realização de nova obra pública. Nesse contexto, foi requisitado ao Contador que calculasse o montante disponível para tal ação, em que foi constatada a ocorrência dos seguintes saldos:

- Excesso de arrecadação do período: R$ 123.000,00.

- Dotações orçamentárias anuladas: R$ 9.500,00.

- Créditos adicionais reabertos no exercício: R$ 26.700,00.

- Superávit financeiro do exercício anterior: R$ 162.850,00.

- Créditos extraordinários abertos no exercício: R$ 32.450,00.

- Operações de crédito: R$ 65.200,00.

Considerando os dados apresentados na questão, o limite disponível para abertura do crédito especial calculado pelo Contador deverá ser de: