Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 878 questões

- É o processo de alocação livre entre a origem e a aplicação de recursos, para atender a quaisquer finalidades.

Essa descrição se refere à:

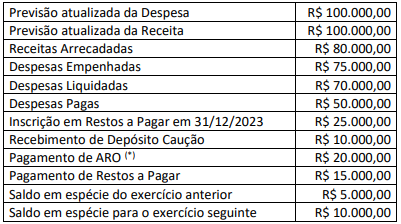

Um município apresentou as informações a seguir referentes ao exercício financeiro de 2023:

(*) Operações de crédito por antecipação de receitas orçamentária

Considerando somente os dados apresentados, o Balanço Financeiro

de 2023 evidenciará um resultado financeiro de

As informações do Município de Previdência relativas a dados orçamentários do exercício financeiro de 2022 contextualizam a questão.

Foi solicitado a um técnico em contabilidade a demonstração contábil aplicada ao setor público que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

Nesse caso, o técnico em contabilidade apresentou:

Conforme a Lei nº 4.320/64, o balanço que demonstra as receitas e despesas previstas em comparação às realizadas refere-se ao:

Com relação ao balanço orçamentário, ao balanço financeiro e à demonstração dos fluxos de caixa, julgue o seguinte item.

O resultado financeiro do exercício, apurado no balanço

financeiro, se positivo, pode ser utilizado para a abertura de

créditos adicionais no exercício seguinte.

Com relação ao balanço orçamentário, ao balanço financeiro e à demonstração dos fluxos de caixa, julgue o seguinte item.

Para sua realização, o balanço financeiro desconsidera os

recebimentos extraorçamentários, pois estes não possuem

efeitos patrimoniais ou orçamentários, sendo considerados

somente entradas provisórias.

Leia os itens seguintes:

I- O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercicio seguinte.

II- O Balanço Patrimonial demonstrará o ativo financeiro, o ativo permanente, o passivo financeiro, o passivo permanente, o saldo patrimonial e as contas de compensação.

IlI- A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Estão corretos:

Os resultados gerais do exercício da União, dos Estados, dos Municípios e do Distrito Federal serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial, na Demonstração das Variações Patrimoniais e nos quadros demonstrativos previstos na Lei n.º 4.320/64 e alterações. A demonstração que apresenta as receitas e despesas previstas em confronto com as realizadas chama-se:

O balanço financeiro de um determinado ente governamental elaborado, em 31/12/2021, apresentava a seguinte composição (valores em reais):

Receitas Orçamentárias Ordinárias |

90.000,00 |

Receitas Orçamentárias Vinculadas |

200.000,00 |

Transferências Financeiras Recebidas |

20.000,00 |

Restos a Pagar Inscritos no Exercício |

40.000,00 |

Depósitos Restituíveis Recebidos |

15.000,00 |

Consignações Retidas |

10.000,00 |

Despesa Orçamentárias Ordinárias |

80.000,00 |

Despesa Orçamentárias Vinculadas |

220.000,00 |

Pagamentos de Restos a Pagar |

40.000,00 |

Transferências Financeiras Concedidas |

10.000,00 |

Consiqnações Transferidas |

5.000,00 |

Saldo Inicial de Caixa e Equivalentes de Caixa |

15.000,00 |

Saldo Final de Caixa e Equivalentes de Caixa |

25.000,00 |

Pode-se afirmar que o montante das despesas pagas do exercício foi igual a:

( ) Receitas e Despesas Orçamentárias Não Vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias, ambas de livre alocação entre a origem e a aplicação de recursos, para atender a quaisquer finalidades.

( ) Receitas e Despesas Orçamentárias Vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias cujas aplicações dos recursos são definidas em lei, de acordo com sua origem. A identificação das vinculações pode ser feita por meio do mecanismo fonte ou destinação de recursos. As fontes ou destinações de recursos indicam como são financiadas as despesas orçamentárias, atendendo sua destinação legal.

( ) Transferências Financeiras Recebidas e Concedidas refletem as movimentações de recursos financeiros entre órgãos e entidades da administração direta e indireta. Podem ser orçamentárias ou extraorçamentárias. Aquelas efetuadas em cumprimento à execução do orçamento são as cotas, repasses e sub-repasses. Aquelas que não se relacionam com o orçamento em geral decorrem da transferência de recursos relativos aos restos a pagar. Esses valores, quando observados os demonstrativos consolidados, são compensados pelas transferências financeiras concedidas.

( ) Pagamentos Extraorçamentários compreendem os pagamentos que não precisam se submeter ao processo de execução orçamentária.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna A: Demonstrações contábeis aplicadas ao setor público

1- Balanço patrimonial

2- Balanço orçamentário

3- Balanço financeiro

4- Demonstração das variações patrimoniais

Coluna B: Descrição das demonstrações contábeis

( ) apresenta as alterações verificadas no patrimônio líquido e indica o resultado patrimonial líquido.

( ) apresenta os ativos, os passivos e o patrimônio líquido do ente público, além das contas de compensação.

( ) apresenta as receitas e despesas previstas em confronto com as realizadas.

( ) demonstra a receita e despesa orçamentárias, os recebimentos e pagamentos extraorçamentários, mais os saldos em espécie

Enumere a coluna B, de modo que haja uma relação correta entre a descrição das demonstrações contábeis e o nome das demonstrações (coluna A). Assinale a alternativa que apresenta a sequência correta de cima para baixo.

De acordo com o MCASP, em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro. No entanto, uma variação positiva na disponibilidade do período não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer

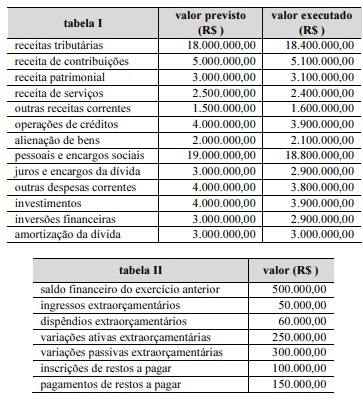

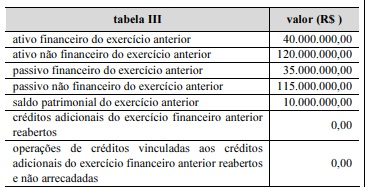

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

Ainda considerando as informações das tabelas I, II e III apresentadas anteriormente, julgue o item seguinte quanto ao balanço financeiro do município.

Os ingressos foram superiores a R$ 37.000.000.

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

Ainda considerando as informações das tabelas I, II e III apresentadas anteriormente, julgue o item seguinte quanto ao balanço financeiro do município.

Na elaboração do balanço, a inscrição de restos a pagar do

exercício deverá ser registrada na parte dos ingressos, como

receita extraorçamentária.

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

Ainda considerando as informações das tabelas I, II e III apresentadas anteriormente, julgue o item seguinte quanto ao balanço financeiro do município.

O saldo financeiro para o exercício seguinte foi superior a

R$ 1.700.000.